-

Бухгалтер сөздігі

-

А

- аванстық есеп

- аванстық төлемдер

- аванстық төлемдерді есептеу

- ағымдағы төлемдердің есеп-қисабы

- Азаматтығы жоқ адам

- Азаматтық

- Айлық есептік көрсеткіш

- Айлық жалақының ең төмен мөлшері

- Айлық жалақының ең төменгі мөлшері

- Айналым күні

- Айыппұл

- Айырбастау

- акциз

- Акцизделетін тауарлар

- Акциздік өнім

- АҚС

- АҚС-тан МЗЖ

- Ақша аударымы

- Ақша аударымы

- Ақша қаражаты

- Ақша қаражатының қозғалысы

- ақша қаражатының қозғалысы туралы есеп

- Ақша операциялары

- Ақшалай есеп айырысулар

- Алимент

- алты күндік

- Алымдар

- Алып қою тізбесі

- Амортизация

- Апостиль

- Арзандатылған тауар

- арнаулы мобильді қосымша

- АСР

- АСР дегі шаруа қожалығы

- Аттестаттау

- Аудитор

- аурухана парағы

- Аутсорсинг

- аутстаффинг

- Ауыр жұмыстар

- Ауысымдық жұмыс

- ауысымдық кесте

- АЭА

-

Ә

- Әкiмшiлiк айыппұл

- әкелген күн

- Әкелу туралы өтініш

- Әкімшілік шығыстар

- Әлеуметтiк салық

- Әлеуметтік аударымдар

- Әлеуметтік демалыс

- әлеуметтік жәрдемақы

- әлеуметтік сақтандыру

- Әлеуметтік салықтық шегерімдер

- әлеуметтік төлемдер

- Әлеуметтік төлемдер

- әлеуметтік төлемдерді шегеру

- Әрекет етпейтін

- Әскери есепке алу

- өкiлдiк

- Өкілдік шығыстар

-

Б

- Бағалы қағаз

- Бағамдық айырма

- бажсыз сауда

- Базалық салықтық шегерім

- Бақылау чегі

- Бала күтімі бойынша демалыс

- Бала күтімі бойынша төлемдер

- бала туу

- Баланстан тыс шоттар

- банк үзіндісі

- Банкроттық

- Бас бухгалтер

- Бас кiтап

- бастапқы құжаттар

- бастапқы құжаттардың нысандары

- Бейрезидент

- Бейрезидент жұмыскер

- бейрезидент үшін КТС

- бейрезидент үшін ҚҚС

- Бейрезиденттің кірісі

- Бересі

- Берешекті өтеу

- Бизнесті бөлшектеу

- Бизнесті сату

- Биологиялық актив

- біліктілігі

- Бір сорттан басқа сортқа көшіру

- бірыңғай жер салығы

- бірыңғай төлем

- БКМ

- БКМ чегі

- болашақ кезеңдердің шығыстарына

- Бос тұрып қалу

- Бос уақыт

- босқын

- бөлек есепке алу

- бөлу балансында

- Бөлшек салықтың АСР

- Бөлшек сауда

- бөлшек сауда салығы

- БСК

- БСН

- БТБА

- бухгалтер

- бухгалтерлік есеп

- Бухгалтерлік есеп тіркелімдері

- бухгалтерлік құжаттар

- Бюджеттік сыныптама коды

-

В

-

Г

-

Д

- Дактилоскопиялық тіркеу

- Дара кәсіпкер

- Дебиторлық берешек

- Декреттік

- декреттік демалыс

- Демалыс

- Демалыс ақысын есептеу

- Демалыс бойынша резерв

- Демалыс кестесі

- демалыс күндері

- Демалыс төлемдерін есептеу

- демалыс уақыты

- демалыстан кері шақыртып алу

- демалысты ұзарту

- Деңгейлес мониторинг

- депозитарий

- Дербес деректер

- Дербес деректер

- Дивидендтер

- ДК жабу

- ДСН-код

-

Е

- ЕБМ

- Ең төмен күнкөріс деңгейі

- Ең төменгі баға

- Ең төменгі бөлшек баға

- еңбек биржасы

- Еңбек кітапшасы

- Еңбек қауiпсiздiгi

- Еңбек мобильділігі орталығы

- Еңбек нормалары

- Еңбек өтілі

- Еңбек тәртібі

- Еңбек шартын бұзу

- Еңбекақы төлеу қоры

- Еңбекке сағат бойынша ақы төлеу

- Еңбекке уақытша жарамсыздық

- Еңбекке уақытша жарамсыздық парағы

- Еңбекті қорғау

- Еңбекші көшіп келушілер

- Ерікті зейнетақы жарналары

- Есеп беретін тұлғалар

- Есеп беру

- есеп құжаттамасы

- Есеп саясаты

- есепке жазу әдісі

- есепке жатқызу әдісімен

- есепке жатқызылатын

- есептілікті тоқтата тұру

- ЕТЖ

- ЕШЕБЖ

-

Ж

- жиынтық есебі

- жалақы

- Жалақысы сақталмайтын демалыс

- Жалдамалы жұмыскер

- Жалдау

- жалпыға бірдей белгіленген режим

- Жалпыға бірдей декларациялау

- Жанама әдіс

- Жанама салықтар

- Жарғылық капитал

- жарғылық капиталын ұлғайту

- Жарнама

- Жарнама қызметтері

- жарнама үшін төлем

- Жарнамалық акция

- жарнаманы орналастыру

- Жастар практикасы

- ЖБР

- Жеке іс

- Жеке карточка

- Жеке көмекші

- жеке куәлігі

- жеке практикамен айналысатын адам

- Жеке шот

- Жекеше нотариус

- жеңілдетілген режим

- жер қойнауын пайдалану

- жер салығы

- жерлеуге

- ЖЕШ

- ЖЖМ

- ЖЖМ есептен шығару

- ЖЖМ талоны

- ЖКД

- ЖМЗЖ

- жол жүру шығыны

- Жолдама парағы

- жоспардан тыс тексеру

- Жосықсыз өнім беруші

- ЖСН

- ЖТС

- ЖТС бойынша декларация

- ЖТС бойынша шегерім

- Жүк алушы

- Жүк жөнелтуші

- Жүк тасымалы

- жүктілікке байланысты демалыс

- Жұмыс ауысымы

- Жұмыс беруші

- Жұмыс істеген сағаттар

- жұмыс орны

- Жұмыс режимі

- Жұмыс уақыты

- Жұмыс уақытын есепке алу

- жұмыс уақытының балансы

- Жұмыскердің кірісі

- жұмыскерлерді жеткізу

- Жұмысқа келмеу

- Жұмысқа қабылдау

- Жұмыссыз

- Жұмыстан шығару

- Жұмыстың жүріп-тұру сипаты

- ЖШС

- ЖШС ашу

- ЖШС жабу

- жылдық кіріс

-

З

-

И

-

І

-

К

- Кадр құжаттары

- Кадрлық қызметкері

- Камералдық бақылау

- Кассалық аппарат

- Кассалық кiрiс ордерi

- Кассалық кiтап

- Кассалық шығыс ордері

- Кәдеге жарату алымы

- кәмелетке толмаған

- кәсiподақ

- Кәсіби бухгалтер

- Кәсіпкер

- Кәсіпкерлік

- кәсіпкерлік субъектілері

- кәсіптік жарналары

- Кәсіптік оқыту

- кәсіптік төлем

- Кедендік алымдар

- Кедендік баж

- Кедендік декларация

- Кедендік декларациялау

- Кедендік тазарту

- Кедендік төлемдер

- Кейінге қалдырылған салық

- кері импорт

- Кері экспорт

- Кесiмдi ақы төлеу

- Кету қағазы

- Кешбэк

- Кешенді тексеру

- Кірістер мен мүлік туралы декларация

- Кірістер туралы анықтама

- консалтингілік қызмет көрсету

- Консулдық алым

- Консультациялық көрсетілетін қызметтер

- Контрагент

- Контрагентті тексеру

- Корпоративтік кеш

- Корпоративтік шот

- Көлік құжаттарын басқарудың бірыңғай жүйесі

- Көлікке салынатын салық

- Көліктік-экспедиторлық қызметтер

- көп балалы ана

- Көп балалы отбасы

- көп балалы отбасы үшін шегерім

- Көрнекі жарнама

- Көшіп келуші

- Кредиторлық берешек

- Криптовалюта

- КСА

- КСМ

- КТС

- КТС бойынша шегеруге

- Навигациялық пломба

-

Қ

- Қазақстандық тауар өндірушілердің тізілімі

- Қайта қаржыландыру мөлшерлемесі

- Қайта тiркеу

- Қайта ұйымдастыру

- Қайырымдылық көмек

- Қандас

- Қаржылық есептілік

- Қаржылық жалдау

- қарсы тексеру

- Қарыз

- Қарыз еңбегі

- Қате төлем

- қауіпсіздік техникасы

- Қашықтан аралас жұмыс істеу

- Қашықтан жұмыс істеу

- ҚҚС

- ҚҚС асып кетуі

- ҚҚС бойынша декларация

- ҚҚС бойынша есепке қою

- ҚҚС бойынша есептен шығару

- ҚҚС бойынша куәлік

- ҚҚС бойынша шек

- ҚҚС бойынша шекті кіріс

- ҚҚС ерікті түрде қою

- ҚҚС қайтару

- ҚҚС төлемеуші

- ҚҚС төлеушілер

- ҚҚС түзету

- ҚҚС-нан босату

- ҚҚС-сыз

- Қол қою бонусы

- қолма-қол ақшаны есепке алу кітабы

- қолма-қол ақшасыз төлемдер

- Қоныс аударушы

- Қорларды босатуға арналған жүкқұжат

- қорларды есепке алу

- Қоршаған орта

- қоршаған ортаға жағымсыз әсері

- Қоса атқарылатын жұмыс

- қосарланған салық салу

- қосылу

- Қосымша декларация

- қосымша демалыс

- Қосымша есептілік

- қосымша келісім

- Қосымша ЭШФ

- ҚСХҚЕС

- Құжат айналымы

- құжаттарды жою

- құжаттарды сақтау

- Құжаттық тексеру

- Құн өсімінен түсетін кіріс

- құндық балансы

- Құрбан айт

- Құрылтай құжаттары

- Құрылтайшы

- құрылымдық бөлімшесі

- Қызмет түрі

- қызметін тоқтату

- Қызметкерлерді оқыту

- қызметті қайта бастау

- Қызметті тоқтата тұру

- Қызметтік жазба

- қысқартылған жұмыс уақыты

-

Л

-

М

- Майнинг

- Маркетингтік көрсетілетін қызметтер

- Материалдық жауапты тұлға

- Материалдық көмек

- материалдық тұлға

- Мәмілелер мониторингі

- МӘМС

- МӘМСА

- МӘМСЖ

- МЕА

- Медианалық жалақы

- Медицинаға арналған салықтық шегерім

- медициналық сақтандыру

- Мемлекеттік атаулы әлеуметтік көмек

- мемлекеттік көрсетілетін қызмет

- мемлекеттік сатып алу

- Мемлекеттік-жекешелік әріптестік

- Мереке күні

- Мерекелер күнтізбесі

- Мерзiмi өткен төлем

- МЗЖ

- микробизнес

- Минустық ЭШФ

- МКЗЖ

- Мобильді аударымдар

- Мобильді қосымша

- Мобильдік қосымша негізінде АСР

- Монетарлық баптар

- Мөр

- Мөртабан

- мүгедек бала

- мүгедек-жұмыскер

- Мүлік салығы

- Мүліктік кіріс

- мүшелік жарналар

-

Н

- 100.00-нысан

- 101.01-нысан

- 101.02-нысан

- 101.03-нысан

- 101.04-нысан

- 110.00-нысан

- 150.00-нысан

- 180.00-нысан

- 200.00-нысан

- 220.00-нысан

- 300.00-нысан

- 328.00-нысан

- 400.00-нысан

- 421.00-нысан

- 440.00-нысан

- 493.00-нысан

- 500.00-нысан

- 510.00-нысан

- 531.00-нысан

- 540.00-нысан

- 560.00-нысан

- 570.00-нысан

- 590.00-нысан

- 600.00-нысан

- 641.00-нысан

- 700.00-нысан

- 701.00-нысан

- 701.01-нысан

- 710.00-нысан

- 851.00-нысан

- 860.00-нысан

- 870.00-нысан

- 871.00-нысан

- 880.00-нысан

- 910.00-нысан

- 911.00-нысан

- 912.00-нысан

- 913.00-нысан

- 920.00-нысан

- Нақты мекенжайы

- нарықтық бағам

- Негізгі құралдар

- НҚЖ

- нотариус

- Нөлдік ҚҚС

- нөлдік мөлшерлеме

- Нұсқау беру

- Нысаналы жарналар

-

О

-

Ө

-

П

-

Р

-

С

- Сақтандыру

- сақтандыру жарналары

- Сақтандыру төлемi

- сақтау мерзімі

- Салық берешегі

- салық есептілігі нысандары

- Салық жеңiлдiктерi

- Салық жүктемесінің коэффициенті

- Салық режимі

- Салық салу объектісі

- салық салу режим

- Салық салынатын айналым

- Салық салынатын импорт

- Салық салынатын кіріс

- Салық тәуекелі

- салық тіркелімдерінің нысандары

- Салық төлеушіні тіркеу

- Салық төлеушінің кабинеті

- Салық төлеушінің паспорты

- Салықтарды аудару

- Салықтық база

- Салықтық есепке алу

- Салықтық есепке алу саясаты

- Салықтық есептілік

- Салықтық жүктеме

- Салықтық зерттеп-қарау

- Салықтық мөлшерлеме

- Салықтық өтініш

- Салықтық тексеру

- Салықтық тіркелім

- салықтық хабарлама

- Салықтық шегерім

- сатып алу-сату

- Сауықтыруға арналған жәрдемақы

- Сәйкестендіру құралдары

- Сәйкестендіру нөмірі

- сенiмхат

- Сенімхаттар журналы

- СНР-дегі ЖК

- СТ-1

- стандартты шегерім

- Статистикалық есептілік

- СТБЖ

- Субсидия

- сыйақы бойынша шегерім

- Сыйлық сертификаты

- Сынақ мерзімі

- Сыртқы жарнама

-

Т

- табелі

- табыс ДК

- табыс салығы

- тақырыптық тексеру

- Талап мерзiмi

- Таңбалау

- Тарату балансы

- Тарату есептілігі

- Тарифтік мөлшерлеме

- тарихи шығындарды

- Тасымалдау құжаттары

- Тауар таңбасы

- тауар экспорты

- Тауар-көлiк жүкқұжаты

- Тауарға ілеспе құжаттар

- Тауардың бүлінуі

- тауардың қадағалануы

- Тауардың шығарылған жері туралы сертификат

- тауардың шығу тегі

- Тауарлар тiзбесi

- тауарларды әкелу

- тауарларды әкету

- Тауарларды сыныптау

- Тауарлық чек

- Тәртіптік жаза

- тәуекел дәрежесі

- Тәуекел дәрежесінің критерийлері

- Тәуекелдерді басқару жүйесі

- Тәуекелдің жоғары дәрежесі

- Тәулікақы

- Тексеру парағы

- Тендер

- ТІЖ

- ТІЖ растау

- Тікелей шығыстар

- Тіркелген активтер

- тіркелген шегерім

- тіркелген шегерімді АСР

- тіркеу есебі

- ТҚЖБ

- ТМҚ

- ТМҚ есептен шығару

- Толық емес жұмыс күні

- Төлем белгілеу коды

- Төлем ведомосі

- Төлем карточкасы

- Төлем көзіндегі ЖТС

- Төлем көзіндегі КТС

- Төлем көзінен кірістерге

- Төлем ордері

- Төлем тапсырмасы

- төлем терминалы

- Түгендеу

- түзетілген ЭШФ

- тұруына ықтиярхат

- Тынығу уақыты

-

У

-

Ү

-

Ұ

-

Ф

-

Х

-

Ц

-

Ш

- Шағын және орта бизнес

- Шағын сауда нүктесі

- Шартты түрде шығару

- Шегерімге жатқызу

- шегерімге жұмсалатын шығыс

- шегерімге өтініш

- Шетелдiк

- Шетелдiк iссапар

- Шетелдiк рұқсат бланкiсi

- Шетелдік жұмыс күші

- шетелдік қызметкер

- Шетелдік тауарлар

- ШОБ үшін ХҚЕС

- Шот-фактура

- Шоттар жоспары

- Шоттар корреспонденциясы

- штатты қысқарту

- Штаттық кесте

- шығу белгісі

- Шығу көзi

-

Э

- Экологиялық демалыс

- Экспедитор

- Экспедиторлық қызметтер

- Экспорттық баж

- Электрондық еңбек шарты

- электрондық құжат айналымы

- электрондық сауда

- Электрондық цифрлық қолтаңба

- электрондық шот-фактураны ресімдеу

- эмиссия үшін төлем

- Эмиссиялар

- ЭШФ

- ЭШФ АЖ

- ЭШФ жазып берілуін автоматтандырылған бақылау

- ЭШФ жазып беру

- ЭШФ жазып беруін бақылау

- ЭШФ ресімдеу

- ЭШФ үзіндісін салыстырмалы бақылау

- Бухгалтер сөздігі

- Д

- ДК жабу

ДК жабу - жеке тұлғаны кәсіпкер ретінде тіркеуді тоқтату рәсімі. Ол аяқталғаннан кейін азаматтан салықтарды есептеу, салықтарды тапсыру жөніндегі міндеттемелер алынады.

Кәсіпкерлік немесе басқа да қызметті тоқтату жөніндегі шаралар кешені. Нәтижесінде жеке тұлға ресми түрде жеке кәсіпкер болуын тоқтатады, яғни ДК құқықтары мен міндеттерінен айырылады.

2026 жылғы 1 қаңтардан бастап ДК жабу

2026 жылғы 1 қаңтарға дейін ДК жабу

2026 жылғы 1 қаңтардан бастап ДК жабу

Жаңа Салық кодексі (2025 жылғы 18 шілдедегі № 214-VIII ҚР Кодексі) 2026 жылғы 1 қаңтардан бастап күшіне енді.

Салық реформасы шеңберінде арнаулы салық режимдерін айтарлықтай оңтайландыру жүргізілді.

2026 жылғы 1 қаңтардан бастап жаңа Салық кодексінде үш арнаулы салық режимін қолдану көзделген:

- Өзін-өзі жұмыспен қамтығандар үшін арнаулы салық режимі;

- Оңайлатылған декларация негізіндегі арнаулы салық режимі;

- Шаруа немесе фермер қожалықтары үшін арнаулы салық режимі.

Мынадай арнаулы салық режимдерінің күші жойылды:

- бөлшек салықтың АСР;

- патент негізінде АСР;

- мобильді қосымша пайдаланылатын АСР;

- тіркелген шегерім пайдаланылатын АСР;

Салық кодексінің 715-бабында режимдер бойынша барлық жалпы талаптар бір кестеге жинақталған:

|

№ |

Арнаулы салық режимдерінің түрлері |

Субъектілер |

Шекті кіріс мөлшері (қаржы жылының 1 қаңтарына айлық есептік көрсеткіш) |

Мөлшерлеме, кіріс %-ы |

Қызмет түрлері/жер учаскесінің болуы |

|

А |

1 |

2 |

3 |

4 |

5 |

|

1 |

Өзін-өзі жұмыспен қамтығандарға арналған арнаулы салық режимі |

жеке тұлғалар – Қазақстан Республикасының азаматтары, қандастар |

бір айда 300 |

жеке табыс салығы – 0 әлеуметтік төлемдер – 4* |

арнаулы салық режимін қолдануға рұқсат етілген қызмет түрлерінің тізімі |

|

2 |

Оңайлатылған декларация негізінде арнаулы салық режимі |

дара кәсіпкерлер мен Қазақстан Республикасының резидент-заңды тұлғалары |

бір жылда 600 000 |

4% мөлшеріндегі (жергілікті өкілді органдардың мөлшерлемені 50%-ға дейін төмендету/арттыру құқығымен) жеке табыс салығы/ корпоративтік табыс салығы және белгіленген мөлшерлердегі әлеуметтік төлемдер* |

арнаулы салық режимін қолдануға тыйым салынған қызмет түрлерінің тізімі |

|

3 |

Шаруа немесе фермер қожалықтарына арналған арнаулы салық режимі |

шаруа немесе фермер қожалықтары |

- |

жеке табыс салығы – 0,5 |

Қазақстан Республикасының аумағында белгіленген шекті алаңдарда жеке меншік және (немесе) жер пайдалану құқықтарында (қайталама жер пайдалану құқығын қоса алғанда) жер учаскелері болған кезде |

* Әлеуметтік төлемдердің мөлшері Қазақстан Республикасының Әлеуметтік кодексінде және «Міндетті әлеуметтік медициналық сақтандыру туралы» Қазақстан Республикасының Заңында белгіленген.

Шаруа немесе фермер қожалықтарына арналған арнаулы салық режимін қолданатын шаруа немесе фермер қожалықтары осы арнаулы салық режимінің күші қолданылмайтын қызмет түрлерінен кірістер алған кезде тиісті салықтарды есептеуді, төлеуді және олар бойынша салықтық есептілікті ұсынуды мынадай салық салу режимдерінде:

- оңайлатылған декларация негізінде арнаулы салық режимінде оны қолдану шарттарына сәйкес келген кезде;

- жалпыға бірдей белгіленген тәртіппен жүргізеді.

АСР жойылғаннан кейін 2026 жылы бизнесті жабу

2025 жылы арнаулы салық режимдерін қолданған және 2026 жылғы 1 қаңтардан бастап 28 ақпанға дейінгі кезеңде қызметін тоқтату туралы шешім қабылдаған салық төлеушілерге жойылған арнаулы салық режимдері бойынша салық есептілігінің нысандары қол жетімсіз екенін ескеру қажет.

Қызметті тоқтату үшін мынадай әрекеттерді орындау қажет:

1. Салық есептілігін тапсыру

«Кезекті» түрімен декларация тапсыру:

- 2025 жылғы 4-тоқсан үшін не

- 2025 жылғы 2-жартыжылдық үшін (қолданылатын салық режиміне байланысты).

2. Қолданылатын салық салу режимі туралы хабарлама беру

Хабарламаның екінші бөлімінде мыналарды көрсету керек:

- ауысу туралы

«А Оңайлатылған декларация негізіндегі АСР» немесе «С жалпыға бірдей белгіленген тәртіп»;

- себеп бойынша

«А ерікті түрде шешім қабылдау».

Таңдалған режимді қолданудың басталу күні 2026 жылғы 1 қаңтар болып саналады.

3. Қызметті тоқтатуды ресімдеу

- қызметін тоқтату туралы салықтық өтініш беру;

- таратудың салықтық есептілігін тапсыру:

- 2026 жылғы 1-жартыжылдық үшін - оңайлатылған декларация негізінде АСР қолдану кезінде (910.00-нысан);

- 2026 жылғы 1-тоқсан үшін (2026 жыл үшін) - жалпыға бірдей белгіленген тәртіпті қолданған кезде;

- қажет болған жағдайда қызметті тоқтату үшін талап етілетін өзге де құжаттарды ұсыну қажет.

Қолданылатын салық салу режимі туралы уақтылы берілген хабарлама болмаған кезде қызметті тоқтату туралы салықтық өтініш қабылданбайды. Бұл жағдайда жүйе мынадай хабарлама береді:

«Қызметті тоқтату үшін Сізге 2-бөлімде «А. Оңайлатылған декларация негізінде АСР» немесе «А. Ерікті түрде шешім қабылдау» себебі бойынша «С. Жалпыға бірдей белгіленген тәртіп» белгісімен салық салудың қолданылатын режимі туралы хабарлама беру қажет. Осыдан кейін Сіз қызметті тоқтатуды жүзеге асыруға құқылысыз".

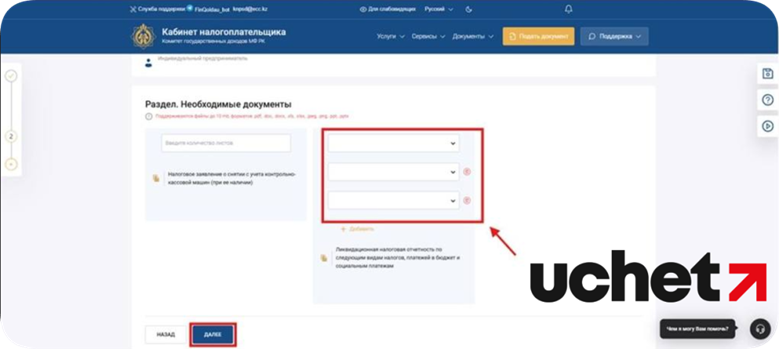

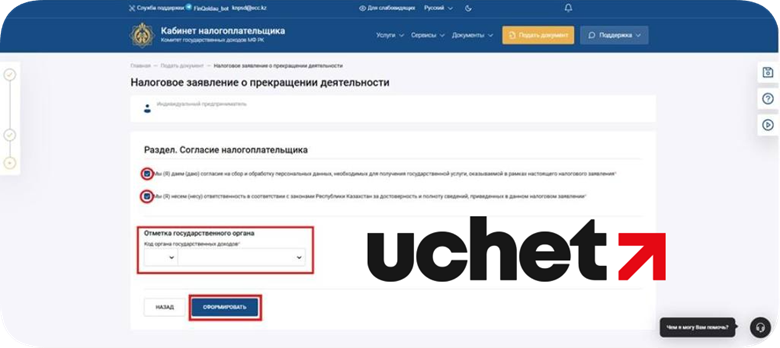

2026 жылы патент және АМҚ негізіндегі ДК жабу. Қадамдық нұсқаулық

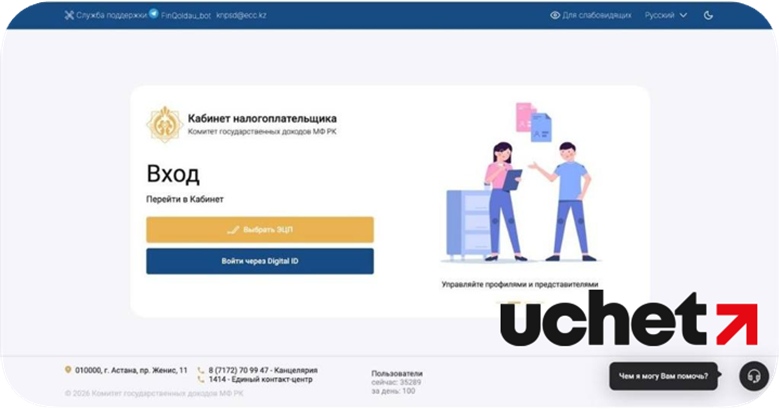

1. Салық төлеушінің кабинетіне кіріңіз. ЭЦҚ немесе Digital арқылы авторланудан өтіңіз:

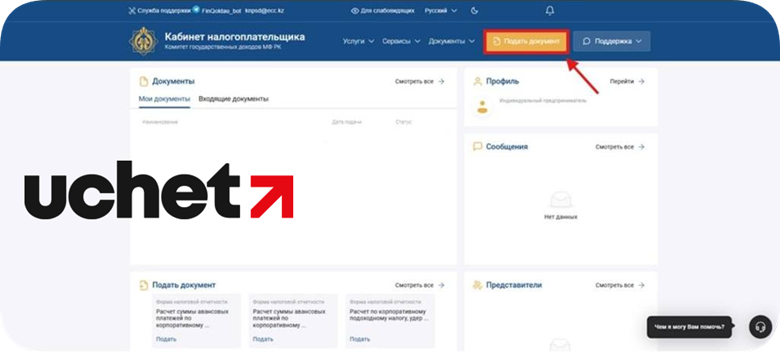

2. Құжаттың берілуін ашыңыз. Басты бетке кіргеннен кейін «Құжатты тапсыру» батырмасын (жоғарғы жағында) басыңыз:

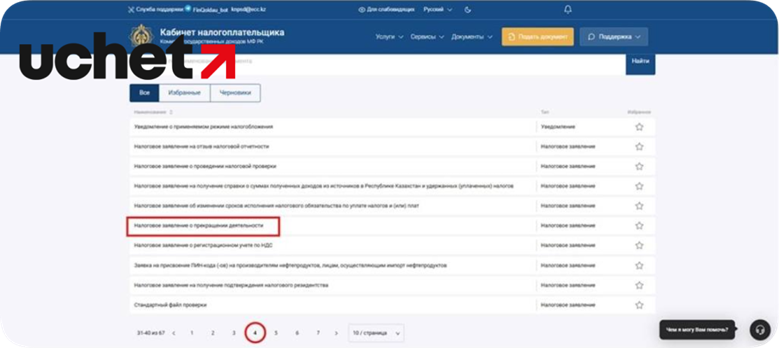

3. Қажетті өтінішті табыңыз. Тізімде «Қызметті тоқтату туралы салықтық өтінішті» таңдаңыз (құжаттар тізімінің 4-бетінде):

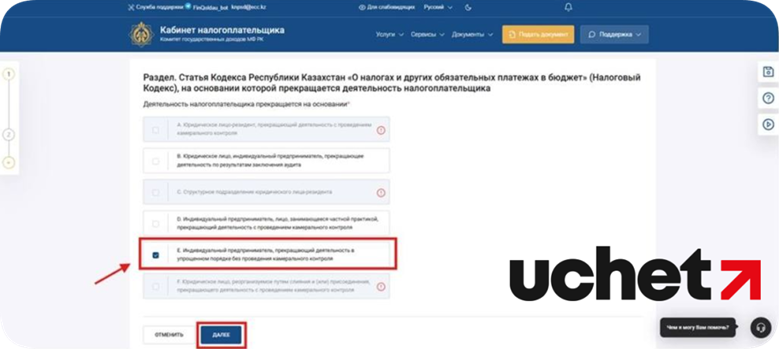

4. Тоқтату негіздемесін таңдаңыз. Негіздемені таңдау бөлімінде мынадай нұсқаны белгілеңіз: Е. «Камералдық бақылау жүргізбей оңайлатылған тәртіппен қызметін тоқтататын жеке кәсіпкер». «Әрі қарай» батырмасын басыңыз:

5. Қажетті құжаттарды қоса беріңіз:

- Егер касса (БКМ) бар/болған болса - БКМ есептен шығару жөніндегі құжатты (бар болса) тіркеңіз.

- БСК (бюджеттік сыныптама коды) көрсетіңіз.

- Толтырғаннан/бекіткеннен кейін «Әрі қарай» батырмасын басыңыз:

6. Келісім беріңіз және тіркелген жері бойынша мемлекеттік кірістер органын таңдаңыз. «Салық төлеушінің келісімі» бөліміне белгі қойыңыз (2 белгі). Тіркелген жері бойынша мемлекеттік кірістер органының кодын таңдаңыз. «Форматтау» батырмасын басыңыз:

7. Қалыптастырылған құжатты тексеріңіз. Форматталған PDF ашылады. Егер бәрі дұрыс болса, «Қол қою және жіберу» батырмасын басыңыз.

2026 жылғы 1 қаңтарға дейін ДК жабу

ДК тарату немесе жабу – бұл жеке тұлғаны кәсіпкер ретінде тіркеуді тоқтату рәсімі. Ол аяқталғаннан кейін азаматтан салықтарды есептеу, салықтарды тапсыру жөніндегі міндеттемелер алынады.

Кәсіпкерлік немесе басқа да қызметті тоқтату жөніндегі шаралар кешені. Нәтижесінде жеке тұлға ресми түрде жеке кәсіпкер болуын тоқтатады, яғни ДК құқықтары мен міндеттерінен айырылады.

ДК қызметі қашан тоқтатылған болып есептеледі

ДК қызметін оңайлатылған тәртіппен тоқтату

ДК қызметі қашан тоқтатылған болып есептеледі

ҚР Кәсіпкерлік кодексінің 38-бабының 4-тармағына сәйкес: ДК

қызметі оның өтініші негізінде мемлекеттік кірістер органында ДК ретінде тіркеу есебінен шығарылған сәттен бастап тоқтатылды деп есептеледі.

ДК салық және бюджетке төленетін басқа да міндетті төлемдердің түсуін қамтамасыз ету саласында басшылықты жүзеге асыратын уәкілетті органның интернет-ресурсында осы ақпарат орналастырылған күннен бастап тіркеуші органда ДК ретінде тіркеу есебінен шығарылды деп танылады.

ҚР Салық кодексінің 66-бабының 13-тармағының 1) тармақшасына сәйкес:

- камералдық бақылау нәтижелері бойынша бұзушылықтар және салықтық берешек, әлеуметтік төлемдер бойынша берешек болмаған кезде – қорытынды жасалған.

ДК тіркеу есебінен шығару туралы ақпарат осындай салық төлеушілер тіркеу есебінен шығарылған күннен бастап 3 жұмыс күні ішінде уәкілетті органның интернет-ресурсында орналастырылады.

Салық берешегінің, әлеуметтік төлемдер бойынша берешектің болуы ДК ретінде тіркеу есебінен шығарудан бас тарту үшін негіз болып табылады.

ДК қызметін оңайлатылған тәртіппен тоқтату

Салық кодексінің 67-бабы негізінде ДК қызметін оңайлатылған тәртіппен тоқтату салық төлеушінің қызметін тоқтату туралы салықтық өтініші негізінде камералдық бақылау жүргізусіз жүзеге асырылады.

Оңайлатылған режим:

- ҚҚС төлеушілер болып табылмайтын;

- қызметін бірлескен кәсіпкерлік нысанында жүзеге асыратын;

- бензин (авиациялықтан басқа), дизель отынын, этил спиртін, алкоголь өнімдерін, темекі өнімдері өндірмейтін және өткізбейтін, сондай-ақ ойын бизнесіне қатыспайтын;

- салық берешегі және әлеуметтік төлемдер бойынша берешегі жоқ дара кәсіпкерлерге арналған.

Осы баптың 1-тармағының 1) тармақшасында көзделген негіз бойынша қызметін оңайлатылған тәртіппен тоқтатқан кезде ДК өзінің орналасқан жері бойынша салық органына бір мезгілде:

1) қызметті тоқтату туралы салықтық өтінішті;

2) таратудың салықтық есептілігін;

3) осы Кодекстің 169-бабында айқындалған тәртіппен бақылау-касса машинасын (ол бар болған кезде) есептен шығару туралы салықтық өтінішті ұсынады.

Таратудың салықтық есептілігі қызметі тоқтатылатын дара кәсіпкер төлеуші және (немесе) салық агенті болып табылатын салықтардың, бюджетке төленетін төлемдердің түрлері және әлеуметтік төлемдер бойынша қызметті тоқтату туралы салықтық өтініш ұсынылған салықтық кезеңнің басынан бастап осындай өтініш ұсынылған күнге дейінгі кезең үшін жасалады.

Егер кезекті салықтық есептілікті ұсыну мерзімі таратудың салықтық есептілігі ұсынылғаннан кейін басталатын болса, мұндай кезекті салықтық есептілікті ұсыну таратудың салықтық есептілігі ұсынылған күннен кешіктірілмей жүргізіледі.

Осылайша, салық органына бармай-ақ ДК-ны жою үшін:

1) Мемлекеттік кірістер комитетінің сайтында салық берешегінің болуын тексеру (егер бар болса - өтеу);

2) Барлық салықтарды төлеу (егер кіріс

бар болса МЗЖ, МӘМСЖ, әлеуметтік аударымдар).

Егер кіріс болмаса, онда ДК-ның өзі үшін МӘМСЖ.

3) егер ол ДК-ға ресімделген болса, банктегі есеп айырысу шотын жабу;

4) орналасқан жері бойынша аумақтық мемлекеттік кірістер органдарына тарату есептілігін электрондық түрде (СЕН 910.00) ұсыну;

5) касса аппараты болған кезде - есептен шығару туралы салықтық өтініш;

6) салықтық өтінішті орналасқан жері бойынша электрондық үкімет порталы арқылы не аумақтық мемлекеттік кірістер органының электрондық поштасына беру (электрондық өтініш) керек.

Мәжбүрлеу тәртібімен жабу

Резидент заңды тұлғалар, олардың құрылымдық бөлімшелері, бейрезидент заңды тұлғаның құрылымдық бөлімшелері, қызметін құрылымдық бөлімшені ашпай тұрақты мекеме арқылы жүзеге асыратын бейрезидент заңды тұлғалар, дара кәсіпкерлер мәжбүрлеу тәртібімен жабылуы мүмкін, олар бір мезгілде:

1) күнтізбелік жылдың 1 қаңтарына дейін, бірақ кемінде 3 жыл:

- салық есептілігін табыс етпеген;

- экспорт-импорт операцияларын жасамаған;

- егер күнтізбелік жыл үшін ақша төлемі немесе аударымы сомасы республикалық бюджет туралы заңда белгіленген және тиісті қаржы жылының 1 қаңтарында қолданыста болған айлық есептік көрсеткіштің 141 еселенген мөлшерінен аспайтын, сондай-ақ зейнетақы немесе әлеуметтік төлемдер алған жағдайларды қоспағанда, банк шоттары бойынша төлемдер немесе ақша аударымдарын жүзеге асырмаған;

- қосылған құн салығын төлеуші ретінде тіркеу есебінде тұрмаған;

2) күнтізбелік жылдың 1 қаңтарындағы жағдай бойынша:

- қосылған құн салығын төлеуші ретінде тіркеу есебінде тұрмаған;

- салық есептілігін тапсыруды тоқтата тұрмаған;

- жеке тұлғалардан аталған салық салу объектілерін қоспағанда, меншік құқығында мүлік салығы, көлік құралдары салығы, жер салығы, бірыңғай жер салығы салынатын объектілері болмаған;

- әлеуметтік төлемдер бойынша берешегі, сондай-ақ салықтар мен бюджетке төленетін төлемдер, кедендік төлемдер мен салықтар бойынша республикалық бюджет туралы заңда белгіленген және тиісті қаржы жылының 1 қаңтарында қолданыста болған 6 еселенген айлық есептік көрсеткіштен астам мөлшерде салықтық берешегі болмаған.

Салық органдары жыл сайын 1 қыркүйектен кешiктiрмей жоғарыда көрсетiлген шарттарға сәйкес келетiн салық төлеушiлер бойынша сотқа талап-арыз жiбередi. Салық төлеушіні мәжбүрлеп тарату жөніндегі түпкілікті шешімді сот шығарады.

Тізімде өзіңізді өз облысыңыздың салық органының kgd.gov.kz сайтында «Мәжбүрлеп таратуға жататын салық төлеушілердің тізімдері» бөліміндегі басты бетте таба аласыз.

Қазақстанда қалай ДК онлайн жабуға болатынымен мына сілтеме бойынша танысуға болады.