Прием и увольнение россиян, документы

Получение ИИН и открытие счета в банке

Миграционная политика (разрешение на работу, что делать - 90 дней истекли)

Покупка-продажа недвижимости, автомобиля

Филиал РФ в РК, налогообложение

Как россиянину открыть бизнес в Казахстане?

Кого выгоднее принимать - россиянина или казахстанца по налогам с зарплаты?

ГПХ или трудовой с россиянином - выгода в налогах

Аренда и выплата материальной помощи сотрудникам из РФ, налоги

Для того чтобы четко ответить на вопрос, какие налоги, взносы и отчисления нужно удерживать и исчислять с дохода гражданина России, нужно четко понимать, какие доходы он получает, а также является он налоговым резидентом Казахстана или нет.

Согласно ст. 217 НК резидентом Казахстана в целях НК признается физическое лицо:

- постоянно пребывающее в РК (есть ВНЖ);

- непостоянно пребывающее в РК, но центр жизненных интересов которого находится в РК:

1) физическое лицо имеет гражданство РК или разрешение на проживание в РК (вид на жительство);

2) супруг(а) и (или) близкие родственники физического лица проживают в РК;

3) наличие в РК недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Согласно п.1 ст. 644 НК доходами нерезидента из источников в РК признаются следующие виды доходов:

20) доход физического лица-нерезидента от деятельности в РК по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

21) доход трудового иммигранта-нерезидента по трудовому договору, заключенному в соответствии с трудовым законодательством РК на основании разрешения трудовому иммигранту;

22) гонорар руководителя и (или) иные выплаты членам органа управления (совета директоров или иного органа), получаемые указанными лицами в связи с выполнением возложенных на них управленческих обязанностей в отношении резидента независимо от места фактического выполнения таких обязанностей;

23) надбавки физическому лицу-нерезиденту, выплачиваемые ему в связи с проживанием в РК резидентом или нерезидентом, являющимися работодателями;

24) доход физического лица-нерезидента от деятельности в РК в виде материальной выгоды, полученной от работодателя.

В целях настоящего раздела материальной выгодой признаются в том числе:

-

оплата и (или) возмещение стоимости товаров, выполненных работ, оказанных услуг, полученных физическим лицом-нерезидентом от третьих лиц;

-

отрицательная разница между стоимостью товаров, работ, услуг, реализованных физическому лицу-нерезиденту, и ценой приобретения или себестоимостью этих товаров, работ, услуг;

-

списание суммы долга или обязательства физического лица-нерезидента.

Согласно п.3 ст. 655 НК исчисление ИПН у ИВ с учетом положений, предусмотренных п. 2 ст. 319 НК, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки 10% к сумме следующих доходов физического лица-нерезидента, включая доходы в натуральной форме и виде материальной выгоды:

-

от деятельности в РК по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

-

от деятельности в РК в виде материальной выгоды, полученной от работодателя;

-

гонорары руководителя и (или) иные выплаты членам органа управления (совета директоров или иного органа), получаемые указанными лицами в связи с выполнением возложенных на них управленческих обязанностей в отношении резидента независимо от места фактического выполнения таких обязанностей;

-

надбавки, выплачиваемые ему в связи с проживанием в РК резидентом или нерезидентом, являющимися работодателями;

-

пенсионные выплаты, осуществляемые накопительным пенсионным фондом-резидентом.

Согласно пп.1) п.2 ст. 484 НК объектом налогообложения социальным налогом являются расходы работодателя по доходам работника, указанные в пп.20), 22), 23) и 24) п. 1 ст. 644 НК (прописаны выше).

Согласно п. 2 и п. 3 ст. 2 Закона «Об ОСМС» иностранцы, постоянно проживающие на территории РК, и иностранцы и члены их семей, временно пребывающие на территории РК, в соответствии с условиями международного договора, ратифицированного РК, пользуются правами и несут обязанности в системе ОСМС наравне с гражданами РК.

Согласно ст. 5 Закона «Об обязательном социальном страховании» иностранцы и лица без гражданства, постоянно проживающие на территории РК, пользуются правом на получение социальных выплат наравне с гражданами РК, если иное не предусмотрено Конституцией, законами и международными договорами.

Согласно п. 2 ст. 2 Закона «Об ОПВ» иностранцы и лица без гражданства, постоянно проживающие на территории РК, пользуются правом на пенсионное обеспечение наравне с гражданами РК, если иное не предусмотрено законами и международными договорами.

Согласно п. 3 ст. 98 Договора о ЕАЭС установлено, что социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Согласно п.1 ст. 3 Соглашения формирование пенсионных прав трудящихся осуществляется за счет пенсионных взносов на тех же условиях и в том же порядке, что и формирование пенсионных прав граждан государства трудоустройства.

Нормы Соглашения, ратифицированного 7 декабря 2020 года, касаются трудящихся-мигрантов, то есть лиц, временно находящихся в другой стране по причине осуществления там трудовой деятельности.

ВЫВОД:

Прием и увольнение россиян, документы

Перечень документов для юридических лиц

1. Заявление Анкета (Оригинал), (Приложение 1 к приказу МВД РК от 15 июня 2021 года № 338. Приложение 1 к Правилам от 4 декабря 2015 года № 992 «Об утверждении Правил выдачи иностранцам и лицам без гражданства разрешения на временное и постоянное проживание в РК»).

2. Свидетельство о гос. регистрации юрлица.

3. РКА код юрлица (Справка об уточнении адреса объекта недвижимости).

4. Трудовой договор (Оригинал), (Справка с Enbеk.kz, если дистанционно, нужно указать).

5. ИИН — иностранца (Должны быть в распечатанном виде).

6. Доверенность на представителя организации (Оригинал) (Приказ на директора).

7. Паспорт (Оригинал) иностранного работника и лично явка мигранта.

8. Уведомление о пребывании иммигрантов через Визово-миграционный портал (vmp.gov.kz либо eQonaq.kz).

9. Личное присутствие собственника жилища либо поверенного лица по нотариально заверенной доверенности на осуществление действий (Согласие (Оригинал) на временное проживание от собственника жилища, нотариально заверенное)

(Все документы должны быть в распечатанном виде).

Перечень документов для ИП

1. Заявление Анкета (Оригинал), (Приложение 1 к приказу МВД РК от 15 июня 2021 года № 338. Приложение 1 к Правилам от 4 декабря 2015 года № 992 «Об утверждении Правил выдачи иностранцам и лицам без гражданства разрешения на временное и постоянное проживание в РК»).

2. Свидетельство о госрегистрации ИП (Талон или Уведомление)

3. Трудовой договор (Оригинал), (Справка с Enbеk.kz, если дистанционно, нужно указать).

4. ИИН иностранца (Должны быть в распечатанном виде).

5. Доверенность (Оригинал) на представителя ИП (Нотариально заверенное)

6. Паспорт (Оригинал) иностранного работника и лично явка мигранта.

7. Уведомление о пребывании иммигрантов, через Визово-миграционный портал (vmp.gov.kz либо eQonaq.kz).

8. Личное присутствие собственника жилища либо поверенного лица по нотариально заверенной доверенности на осуществление действий (Согласие (Оригинал) на временное проживание от собственника жилища, нотариально заверенное)

(Все документы должны быть в распечатанном виде).

Какой упрощенный порядок предусматривается при трудоустройстве на работу для граждан ЕАЭС?

Какие документы нужны при приеме на работу граждан ЕАЭС без вида на жительство?

Может ли ТОО заключить договор с гражданином РФ без ИИН?

Получение ИИН и открытие счета в банке

Получение ИИН для нерезидентов (иностранцев) в РК

Получение БИН иностранному юридическому лицу

Об открытии российским ТОО расчетного счета в одном из банков РК

Миграционная политика (разрешение на работу, что делать - 90 дней истекли)

Штраф за неуведомление о проживании иностранца

Требуется ли гражданину РФ получать визу в качестве бизнес-иммигранта

Как определить время нахождения иностранца в РК, если нет отметок о прибытии?

Выдается ли гражданам РФ виза «С5»

Согласно п.1 ст. 655 НК доходы физического лица-нерезидента из источников в РК, за исключением доходов, указанных в п. 1 ст. 656 НК, облагаются ИПН у ИВ по ставке 20% без осуществления налоговых вычетов.

Согласно п.2 ст. 353 НК размер облагаемого дохода от реализации товаров, выполнения работ, оказания услуг по договорам ГПХ определяется в следующем порядке (для резидентов):

сумма доходов, подлежащих налогообложению у источника выплаты, полученных в текущем налоговом периоде физическим лицом, не являющимся ИП, лицом, занимающимся частной практикой, от реализации товаров, выполнения работ, оказания услуг, кроме имущественного дохода,

минус

сумма корректировки дохода в текущем налоговом периоде, предусмотренной п. 1 ст. 341 НК,

минус

сумма налогового вычета в виде ОПВ, ВОСМС и стандартных вычетов, указанных в пп.2) и (или) 3) п. 1 ст. 346 НК.

ВЫВОД:

По договорам ГПХ разница в налогообложении в расчете ИПН налоговый резидент оплачивает 10% с учетом вычетов, а нерезидент оплачивает ИПН по ставке 20% без права на вычеты.

Какие налоги платит ТОО при получении услуг по договору с самозанятым гражданином России?

Надо ли сдавать ФНО 328 за услуги от нерезидента РФ, оказанные дистанционно по договору ГПХ?

Согласно ст. 353 НК сумма облагаемого дохода работника определяется в следующем порядке:

сумма доходов работника, подлежащих налогообложению у источника выплаты, начисленных за налоговый период,

минус

сумма корректировки дохода за налоговый период, предусмотренной п. 1 ст. 341 НК,

минус

сумма налоговых вычетов в порядке, указанном в ст. 342 НК.

Согласно п. 6 ст. 15 Закона об социальном страховании социальные отчисления не уплачиваются с доходов:

1) установленных п. 2 ст. 319 НК, за исключением доходов, указанных в пп.3) и 4) п. 2 ст. 319 НК;

2) установленных п. 1 ст. 341 НК, за исключением доходов, указанных в пп.9), 10), 12), 14), абзаце шестом пп.17), пп.21) и 50) п. 1 ст. 341 НК.

3) установленных пп.1) п. 3 ст. 484 НК (ОПВ).

Согласно п. 6 Правил исчисления и перечисления ОПВ, ОПВ не удерживаются с выплат и доходов:

1) указанных в п. 2 ст. 319 НК, за исключением лиц, указанных в абзаце девятом пп.31) п. 2 ст. 319 НК;

2) указанных в ст. 329, п. 1 ст. 330 НК;

3) действовал до 01.01.2021 в соответствии с постановлением Правительства РК от 28.05.2020 № 332;

3-1) указанных в п. 1 ст. 341 НК, за исключением установленных пп.12), 26), 27) и 50) п. 1 ст. 341, а также пп.42) и 43) п. 1 ст. 341 НК (в части утраченного заработка (дохода).

При этом ОПВ в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым пп.17) п. 1 ст. 341 НК;

4) полученных в натуральной форме или виде материальной выгоды инвалидами и иными лицами, указанными в пп. 2) п. 1 ст. 346 НК.

Согласно п.4 ст. 29 Закона об ОСМС ОСМС не удерживаются со следующих выплат и доходов:

1) доходов, указанных в п. 2 ст. 319 НК;

2) доходов, указанных в п. 1 ст. 341 НК, за исключением доходов, указанных в пп.10), 12) и 13) п. 1 ст. 341 НК;

3) доходов, указанных в пп.10) ст. 654 НК;

4) выплат за счет средств грантов (кроме выплат в виде оплаты труда работникам и оплаты работ (услуг) физическим лицам по договорам гражданско-правового характера);

5) компенсационных выплат при расторжении трудового договора в случаях прекращения деятельности работодателя - физического лица либо ликвидации работодателя - юридического лица, сокращения численности или штата работников в размерах, установленных законодательством РК.

Согласно п. 3 ст. 484 НК из объекта налогообложения социальным налогом исключаются:

1) ОПВ;

2) ВОСМС;

3) доходы, установленные в п. 1 ст. 341 НК, за исключением доходов, установленных в пп.10) п. 1 ст. 341 НК, а также доходов, установленных в пп.53) п. 1 ст. 341 НК в части доходов работников, являющихся гражданами РК;

4) доходы, установленные в пп.10) ст. 654 НК;

5) выплаты, производимые за счет средств грантов.

ВЫВОД:

Является ли договор аренды документом, подтверждающим наличие недвижимости у иностранца

Какие налоги удерживаются с доходов работника-гражданин РФ без ВНЖ в РК в 2022 году?

Положен ли вычет 1 МЗП работнику, гражданину РФ, постоянно проживающему в РК без вида на жительство?

Какими налогами облагается доход гражданина РФ без вида на жительство?

Какие льготы у участника "Астана Хаб" за нерезидента, работающего по ГПХ на удаленке?

Покупка-продажа недвижимости, автомобиля

Вправе ли гражданин РФ продать недвижимое имущество в РК

Возникают ли налоговые обязательства при дарении недвижимого имущества нерезидента РК резиденту РК?

Какие налоги должен оплатить нерезидент в РК по продаже унаследованного имущества?

Филиал РФ в РК, налогообложение

Как ИП из РФ открыть филиал в РК?

Является ли филиал российского ООО нерезидентом для целей налогообложения?

Надо платить НДС при ввозе товара из головной компании в РФ в филиал в РК?

Граждане каких стран могут заниматься предпринимательской деятельностью в Казахстане?

Гражданина РФ лишают вида на жительство, может ли он продолжать работать ИП?

Может ли гражданин РФ без вида на жительство открыть в РК ИП?

Как россиянину открыть бизнес в Казахстане?

Пошаговая инструкция открытия ИП в Казахстане

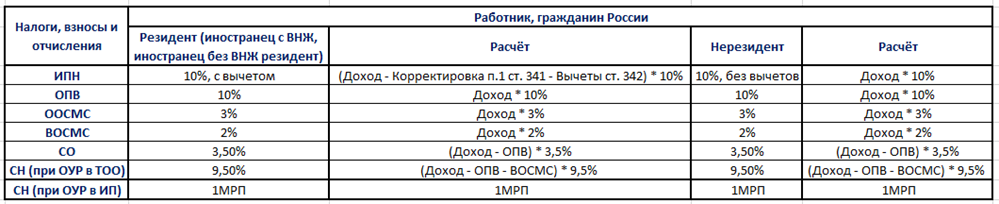

Кого выгоднее принимать - россиянина или казахстанца по налогам с зарплаты?

Таким образом, если гражданин России является налоговым резидентом Казахстана (имеет ВНЖ или находится в РК более 183 календарных дней), налогообложение его заработной платы будет точно такое же, как и налогообложение заработной платы гражданина Казахстана.

ГПХ или трудовой с россиянином выгода в налогах

Таким образом, с гражданином России выгоднее заключать трудовой договор (для него выгоднее), а для компании «выгоднее» заключение договора ГПХ, так как в этом случае не возникает обязательств по уплате социальных платежей.

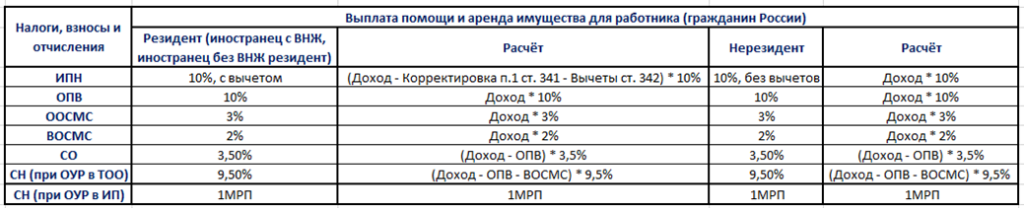

Аренда и выплата материальной помощи сотрудникам из РФ, налоги

Нерезидент: согласно п.3 ст. 655 НК, исчисление ИПН у ИВ с учетом положений, предусмотренных п. 2 ст. 319 НК, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки 10% к доходам (аренда квартиры, машины для сотрудника у третьих лиц, выплата финансовой помощи) физического лица-нерезидента.

Резидент: согласно п.3 и п.4 ст. 323 НК аренда имущества для работника и выплата ему материальной помощи признаются доходом работника в натуральной форме, подлежащим налогообложению.

ВЫВОД:

Аренда имущества для работника и выплата ему материальной помощи признаются доходом работника и облагается точно так же, как и заработная плата:

Как сдать квартиру иностранцу и какой налоговый режим выбрать?