Форма 300.00 отчетности 2010 года отличается от формы, применявшейся в 2009 году. Поэтому приступая к подготовке отчета необходимо убедиться, что используется версия 1С:Бухгалтерии 8 не ниже 1.5.16.9.

Правила составления формы и ее внешний вид утверждены Приказом Министра финансов РК № 574 от 24 декабря 2009 года и опубликованы на портале НК МФ РК по адресу www.salyk.kz (раздел Формы налоговой отчетности).

В 2010 году форма по-прежнему включает в себя восемь приложений:

- 300.01 – Оборот по реализации, облагаемый по нулевой ставке.

- 300.02 – Обороты по реализации товаров, работ, услуг и импорт, освобожденные от налога на добавленную стоимость.

- 300.03 – Импорт товаров, по которым изменен срок уплаты.

- 300.04 – Импорт товаров, налог на добавленную стоимость по которым уплачивается методом зачета налога на добавленную стоимость.

- 300.05 – Работы, услуги, приобретенные у нерезидента.

- 300.06 – Корректировка размера облагаемого и освобожденного оборотов и суммы налога на добавленную стоимость, отнесенного в зачет.

- 300.07 – Реестр счетов-фактур по реализованным товарам, работам, услугам в течение отчетного налогового периода.

- 300.08 – Реестр счетов-фактур (документов на выпуск товаров из госматрезерва) по приобретенным товарам, работам, услугам в течение отчетного налогового периода.

Внимание! В соответствии с подпунктом 11) пункта 14 Правил составления формы 300.00 при отметке представленных приложений в строке 12 основной формы «… обязательной отметке подлежат ячейки «07», «08»». Таким образом в форме 2010 года приложения 300.07 и 300.08 представляются всегда.

Учет НДС в 1С:Бухгалтерии 8 для Казахстана ведется в специалированных регистрах налогового учета по НДС:

- НДС к возмещению. Регистр предназначен для учета «входящего» НДС. Записи в нем производятся при проведение документов поступления ТМЗ, доп. расходов, авансовых отчетов и прочих документов, связанных с приобретением активов.

- Корректировка НДС к возмещению. Предназначен для учета операций корректировки входящего НДС, отражаемых в приложении 300.06: при возврате товаров поставщику и прочих операций, предусмотренных статьей 258 НК РК.

- Налог на добавленную стоимость. В регистре фиксируются обороты по реализации товаров и суммы начисленного НДС.

- Корректировка налога на добавленную стоимость. Учет операций по корректировке размера облагаемого оборота, при возврате товаров от покупателя и прочим случаям, предусмотренным статьей 239 НК РК.

Первичные документы, зарегистрированные в системе автоматически отражаются в учетных регистрах НДС, но в случае если какие-либо операции по счетам 1420 /3130 бухгалтер отражает с помощью операции вручную необходимо не забыть отразить их одновременно в соответствующих регистрах.

Перед началом составления Декларации по НДС желательно проверить корректность учетных данных с помощью «Экспресс-проверки ведения учета» (меню Операции – Регламентные операции) по подсистеме «НДС», а также провести обновление кодов строк в регистрах «Коды строк Декларации по НДС» (меню Предприятие – Налоги – НДС – Коды строк Декларации по НДС и НДС к зачету, кнопка Обновление кодов строк).

Особенности заполнения раздела «Начисление НДС».

В разделе представляются сведения по оборотам, облагаемым НДС в разрезе видов оборота и ставок НДС.

Среди оборотов, облагаемых НДС в 2010 году дополнительно выделены шесть новых видов операций, которые следует представлять в Декларации в строке 300.00.001. В том числе:

- 300.00.001.IV - Продажа предприятия в целом, как имущественного комплекса.

- 300.00.001.VI - Обороты по реализацию населению за наличный расчет.

Соответственно, при проведении первичных документов по реализации товаров в 1С:Бухгалтерии 8 для Казахстана необходимо указывать реквизит «Вид операции реализации», с учетом дополнительных видов, введенных в 2010 году.

В форме введена новая строка 300.00.002, отражающая оборот, облагаемый НДС в разрезе каждого месяца квартала. Но строка, заполняется только отдельной категорией налогоплательщиков, уплачивающих НДС на импортируемые товары с измененим строка уплаты (в соответствии со статьей 249 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 12.06.2001 г.).

В строках 300.00.003 – 300.00.007 сохранен привычный порядок расчета.

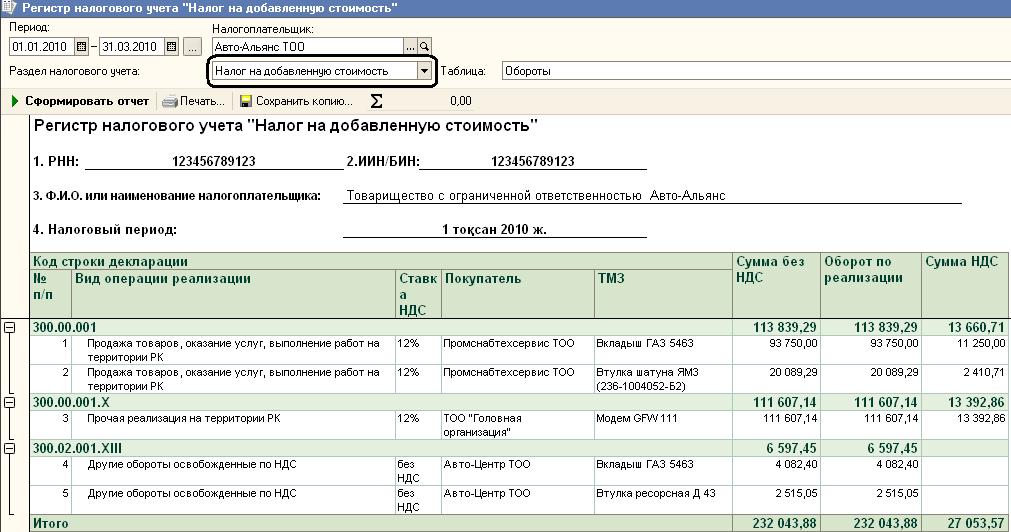

Для проверки данных раздела «Начисление НДС» удобно использовать универсальный регистр налогового учета по разделу «Налог на добавленную стоимость».

Регистр автоматически формируется в разрезе кодов строк Декларации, при этом данные о ставке НДС и номенклатуре товара помогут определить правильность указанного кода строки.

Декларация 2010 года учитывает положения статьи 262 НК РК, которая предусматривает возможность для налогоплательщика, применяющего раздельный метод расчета суммы НДС к зачету, применение в отдельных случаях (по отдельным видам операций) пропорционального метода отнесения НДС к зачету. Поэтому первый раздел Декларации содержит два вида расчета доли облагаемого оборота – в строке 300.00.008 и 300.00.010.

В строке 300.00.008 расчитывается доля облагаемого оборота в общем обороте стандартным способом. Эта строка применяется налогоплательщиками, использующими пропорциональный метод. Строка заполняется автоматический, исходя из сведений строк 300.00.001, 300.00.003 и 300.00.004.

В строке 300.00.010 определяется доля облагаемого оборота в общем обороте для налогоплательщиков, одновременно применяющих раздельный и пропорциональный метод в случаях предусмотренных пунктами 4 и 5 статьи 260 Налогового кодекса, а также пунктами 2, 3 и 5 статьи 262 Налогового кодекса. Автоматическое заполнение строки 300.00.010 в конфигурации в текущий момент не поддерживается.

Для налогоплательщиков, применяющих пропорциональный метод по оборотам, которые используются одновременно для целей облагаемых и необлагаемых оборотов в соответствии с пунктом 6 статьи 262 НК РК сохранен прежний метод расчета суммы НДС к зачету. Поэтому при авторасчете Декларации для оборотов по приобретению товаров отмеченных как «Общие обороты» зачет НДС производится по доле облагаемого оброта в общем обороте, указанной в строке 300.00.008 формы 300.00.

Особенности заполнения раздела «Сумма НДС, относимого в зачет».

В разделе «Сумма НДС, относимого в зачет» так же произошли некоторые изменения.

В строке 300.00.014 «Товары, работы, услуги, приобретенные с НДС» теперь требуется выделение операций по счетам-фактурам в отдельной строке 300.00.014.I. Соответственно теперь возможна более точная сверка суммы НДС, принятого к зачету в приложении 300.08, и суммы НДС, указанной в основной Декларации.

В отличие от формы прошлого года, в которой обороты по приобретению товаров с НДС и «Без НДС» отражались совместно в строке 300.00.012, в форме 2010 года приобретение без НДС учитывается в отдельной строке 300.00.016. В этой строке так же указываются обороты по приобретению товаров, по которым не разрешен зачет по налогу на добавленную стоимость в соответствии со статьей 257 НК РК. Таким образом, в первичных документах по приобретению товаров без НДС необходимо использовать отдельный «Вид поступления», например «Приобретение товаров Без НДС», связанный с кодом строки «300.00.016». Чтобы убедиться, что в Вашей информационной базе в первом квартале 2010 года обороты без НДС не вошли в строку 300.00.014 нужно сформировать регистр налогового учета по разделу «НДС, к возмещению» (меню Отчеты – Регистры налогового учета – Универсальный регистр налогового учета). И проверить, что в строке 300.00.014 присутствуют обороты только по ставке 12%. В случае выявления в этой строке сумм со ставкой НДС «Без НДС» с помощью механизма расшифровки можно выявить первичные документы (расшифровать по регистратору) с ошибочно указанным видом НДС, открыть их и скорректировать данные графы «Вид поступления».

Для плательщиков, одновременно применяющих раздельный и пропорциональный метод, в строке 300.00.024 раздельно отражается информация по каждому методу. Зачетная сумма НДС в этом случае определяется в особом порядке в строке 300.00.027.

Налогоплательщики, применяющие только один метод отнесения НДС рассчитывают сумму НДС к зачету обычным образом в строках 300.00.025 (для раздельного метода) и 300.00.026 (для пропорционального метода).

Особенности заполнения реестров счетов-фактур в приложении 300.07 и 300.08.

Представление приложений 300.07 и 300.08 в 2010 году является обязательным, даже в случае если данных, подлежащих заполнению в них нет. При этом, в случае, если в отчетном периоде были обороты по реализации или приобретению, соответствуещее приложение должно быть не только представлено, но и заполнено.

В реестрах счетов-фактур введены новые графы для указания:

- Статуса поставщика (графа B): комитент, комиссионер, доверитель, экспедитор, лизингодатель, по договорам о совместной деятельности. Используется буквенная кодировка, при этом важно отметить что статус указывается всегда заглавными кириллическими буквами.

- Вида счета-фактуры (графа G): дополнительный, по финансовому лизингу, счет-фактура, выписанный за предыдущие налоговые периоды по операциям, указанным в пп 1)-2) пункта 15 статьи 263 (по коммунальным услугам и проездным билетам). Вид счета-фактуры так же имеет буквенную кодировку, указываемую заглавными кириллическими символами. При этом признак дополнительного счета-фактуры (отметка «Д») ставится в левой ячейке графы G, а прочие (отметки «Ф» и «П») – в правой.

Обратите внимание на изменения, произошедшие в системе заполнения приложения 300.07. В соответстветсвие с правилами составления формы 300.07: «В данной форме отражаются счета-фактуры, дата совершения оборота по реализации по которым приходится на отчетный налоговый период». Таким образом, счета-фактуры, выписанные в течение пяти дней после совершения оборота по реализации включаются в форму того периода, к которому относится реализация вне зависимости от даты выписки счета-фактуры.

Уточнены правила формирования приложения 300.07, касательно невключения в него данных о физ. лицах и нерезидентах: «не отражаются в Реестре счета-фактуры, выписанные в адрес нерезидентов, не осуществляющих деятельность в Республике Казахстан ... а также счета-фактуры, выписываемые в адрес физических лиц, за исключением индивидуальных предпринимателей».

В заключение отметим, что форме произошел целый ряд изменений, поэтому приступая к заполнению формы желательно ознакомиться с правилами ее составления. Налогоплательщикам, сдающим отчетность в электронном виде, необходимо обращать внимание на версию используемой формы а ИС СОНО. Напоминаем, что актуальную версию электронного шаблона формы 300.00 всегда можно уточнить на портале НК МФ РК www.salyk.kz

Желаем Вам успехов в работе!

Статья предоставлена компанией "1с-рейтинг"