- Что изменилось в форме 910?

- Какие строки изменились в форме 910.00

- Категории физических лиц по единому платежу изменены

- Статусы физических лиц по видам доходам добавлены в приложение 910.01

- Дополнение в форме 910.00 по Единому платежу с заработной платы

- Надо ли пересдавать форму 910.00, если сдали по старой форме за 1 квартал?

- Каким законом внесены изменения

Что именно изменилось в форме 910.00?

В 910 форме за 2023 год произошли изменения: добавились строки и приложения для отражения информации по ЕПЗП, добавлена строка 910.00.014 по ОПВР (заполняется с 2024 года), изменена строка 910.00.001 отражение дохода, измены категории физических лиц, исчисление ЕПЗП отражается без округления.

Обновленная форма

Старая форма

Какие строки изменились в форме 910.00

910.00.001 Доход

|

Новая редакция Правил составления ФНО 910.00 |

Старая редакция Правил составления ФНО 910.00 |

|

9. В разделе "Исчисление налогов": 1) в строке 910.00.001 указывается доход, определяемый в соответствии со ст. 681 НК РК, с учетом корректировок, производимых в соответствии с п. 6 ст. 681 НК РК. В строке А отмечаются доходы, полученные путем безналичных расчетов. В том числе в строке I отмечаются доходы, полученные с применением ТИС, В строке II отмечаются доходы, полученные от реализации товаров при электронной торговли товарами на электронной торговой площадке; |

9. В разделе "Исчисление налогов": 1) в строке 910.00.001 указывается доход, определяемый в соответствии со ст. 681 НК РК, с учетом корректировок, производимых в соответствии с п. 6 ст. 681 НК РК. В строке А отмечаются доходы, полученные путем безналичных расчетов. В том числе в строке I отмечаются доходы, полученные с применением ТИС.

В строке В отмечаются доходы, полученные путем наличных расчетов. В том числе в строке I отмечаются доходы, полученные с применением ТИС; |

Обновленная форма

Старая форма

ВНИМАНИЕ:

Сумма наличных расчетов указывается в общей сумме доходов в строке 910.00.001, то есть отдельно не выделяется

910.00.009 Сумма социального налога, подлежащего уплате в бюджет

|

Новая редакция Правил составления ФНО 910.00 |

Старая редакция Правил составления ФНО 910.00 |

|

в строке 910.00.009 указывается сумма социального налога, подлежащего уплате в бюджет в размере ½ от исчисленной суммы налогов по декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования или суммы социальных отчислений, приходящейся на долю социальных отчислений в едином платеже, исчисленных в соответствии с Социальным кодексом Республики Казахстан (далее – Социальный кодекс) и главой 89-1 Налогового кодекса, определяемая по формуле: (910.00.007 х 0,5) – 910.00.011 VII – 910.00.021 VII – 910.03J).

При превышении суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с Социальным кодексом, над суммой социального налога, в строке 910.00.009, в соответствии с п. 2 ст. 688 НК РК, указывается сумма социального налога равная нулю;

ПРИМЕР: по строке 910.00.009 сумма социального налога, подлежащего уплате в бюджет за налоговый период, определяется как сумма исчисленного социального налога (910.00.007 х 0,5) минус сумма социальных отчислений за индивидуального предпринимателя (910.00.011 VII) минус сумма социальных отчислений за работников (910.00.021 VII) и/или минус сумма социальных отчислений приходящейся на долю социальных отчислений в едином платеже (910.03J) равна 355 190 тенге (1 056 000 х 0,5) – 22 150 – 150 660) |

в строке 910.00.009 указывается сумма социального налога, подлежащего уплате в бюджет в размере 1/2 от исчисленной суммы налогов по декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования, определяемая по формуле: ((910.00.007 х 0,5) – 910.00.013 VII – 910.00.021 VII).

Согласно ст. 57-4 Закона Республики Казахстан "О введении в действие Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)" (далее – Закон о введении), субъекты микро- и малого предпринимательства, применяющие специальные налоговые режимы и не осуществляющие отдельные виды деятельности, указанные в статье 57-4 данного Закона, освобождаются от уплаты налога на доходы на три года c 1 января 2020 года до 1 января 2023 года. При превышении суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с Законом Республики Казахстан "Об обязательном социальном страховании" (далее – Законом об обязательном социальном страховании), над суммой социального налога, в строке 910.00.009, в соответствии с п. 2 ст. 688 НК РК, указывается сумма социального налога равная нулю; ПРИМЕР: по строке 910.00.009 сумма социального налога, подлежащего уплате в бюджет за налоговый период, определяется как сумма исчисленного социального налога (910.00.007 х 0,5) минус сумма социальных отчислений за индивидуального предпринимателя (910.00.013 VII) минус сумма социальных отчислений за работников (910.00.021 VII) равна 355 190 тенге ((1 056 000 х 0,5) – 22 150 – 150 660);

|

Обновленная форма

![]()

Старая форма:

![]()

ВНИМАНИЕ:

Изменилась сумма расчета социального налога, подлежащего уплате в бюджет, за счет возможности расчета ЕПЗП и его отражения в ФНО 910.00

Уменьшение ИПН по ТИС

Исключены строки 910.00.010 и 910.00.011 в связи с тем, что уменьшение ИПН по ТИС в соответствии с п. 2-1 ст. 687 НК РК (на сумму 60 000 тенге, но не более чем на 50% от исчисленной суммы налога) действовало с 2020 до 2022 года. В 2023 году данная норма не действует.

ВНИМАНИЕ:

В связи с истечением срока действия п.2-1 ст. 687 НК РК исключена возможность уменьшения ИПН в ФНО 910.00 по этому пункту, поэтому сдвинулась нумерация строк

910.00.010 Доход для исчисления социальных отчислений

В строках с 910.00.010 I по 910.00.010 VI указывается доход, с которого исчисляются социальные отчисления за индивидуального предпринимателя в соответствии с Социальным кодексом за каждый месяц отчетного периода.

Строка 910.00.010 VII предназначена для отражения итоговой суммы дохода за полугодие, определяемая как сумма строк с 910.00.010 I по 910.00.010 VI

910.00.011 Сумма социальных отчислений к уплате

В строках с 910.00.011 I по 910.00.011 VI указывается сумма социальных отчислений за индивидуального предпринимателя, исчисленных в соответствии с Социальным кодексом, за каждый месяц отчетного периода.

Строка 910.00.011 VII предназначена для отражения итоговой суммы социальных отчислений за полугодие, определяемая как сумма строк с 910.00.011 I по 910.00.011 VI;

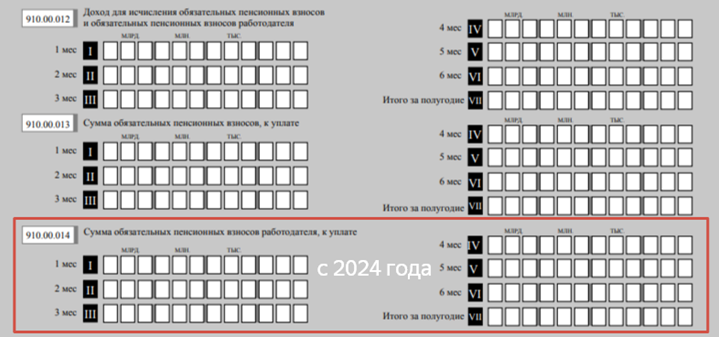

910.00.012 Доход для исчисления ОПВ и ОПВР

По строке 910.00.012 сумма дохода, с которого исчисляются обязательные пенсионные взносы и обязательные пенсионные взносы работодателя за индивидуального предпринимателя в соответствии Социальным кодексом, составила 420 000 тенге (70 000 тенге х 6 месяцев), где 70 000 тенге – минимальный размер заработной платы на 2023 год, установленный Законом о республиканском бюджете

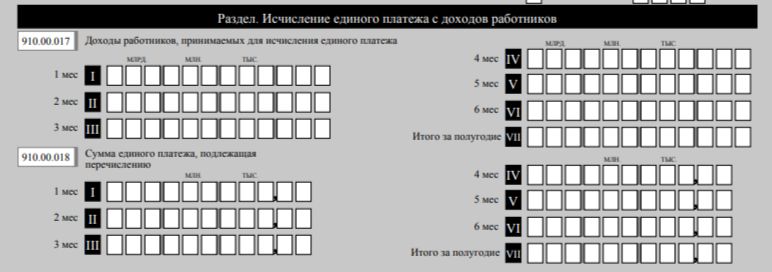

Раздел. Исчисление единого платежа с доходов работников

910.00.017 Доходы работников, принимаемых для исчисления единого платежа

В строках с 910.00.017 I по 910.00.017 VI указывается сумма доходов работников, применяемых для исчисления единого платежа.

Строка 910.00.017 VII предназначена для отражения итоговой суммы доходов работников, применяемых для исчисления единого платежа, определяемая как сумма строк с 910.00.017 I по 910.00.017 VI.

910.00.018 Сумма единого платежа, подлежащая перечислению

В строках с 910.00.018 I по 910.00.018 VI указывается сумма единого платежа, подлежащая перечислению за каждый месяц отчетного периода.

Строка 910.00.018 VII предназначена для отражения итоговой суммы единого платежа, подлежащая перечислению, определяемая как сумма строк с 910.00.018 I по 910.00.018 VI.

!! Исчисление единого платежа производится без округления.

Категории физических лиц по единому платежу изменены

1 – пенсионер;

2 – лицо с инвалидностью;

3 – лицо, приравненное к участникам Великой Отечественной войны и/или являющееся ветераном боевых действий на территории других государств;

4 – родитель, опекун, попечитель ребенка с инвалидностью, не достигшего восемнадцатилетнего возраста, или лица, признанного лицом с инвалидностью по причине "лицо с инвалидностью с детства";

5 – усыновитель (удочеритель) ребенка, не достигшего восемнадцатилетнего возраста;

6 – приемный родитель, принявший детей-сирот и детей, оставшихся без попечения родителей, в приемную семью;

7 – дети;

8 – лица, находящиеся в отпусках в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет;

9 – лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности);

10 – многодетные матери, награжденные подвесками "Алтын алқа", "Күміс алқа" или получившие ранее звание "Мать-героиня", а также награжденные орденами "Материнская слава" I и II степени;

11 – лица, обучающиеся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования.

Если физическое лицо имеет несколько категорий, категории указываются через запятую.

Статусы физических лиц по видам доходам добавлены в приложение 910.01

Графа D - статус физического лица:

1 – физическое лицо, получившее доход работника (по трудовому договору/контракту), в том числе в виде натуральной и материальной выгоды, прощения долга, а также безвозмездно полученного имущества;

2 – физическое лицо, получившее доходы по договорам гражданско-правового характера, предметом которых является оказание услуг, выполнение работ, в том числе в виде прощения долга;

3 – физическое лицо, получившее доход в виде выигрыша;

4 – физическое лицо, получившее доходы в виде пенсионных выплат;

5 – физическое лицо, получившее доходы в виде вознаграждения по операциям РЕПО;

6 – физическое лицо, получившее доходы в виде вознаграждений, за исключением вознаграждения по операциям РЕПО;

7 – физическое лицо, получившее доходы в виде дивидендов;

8 – физическое лицо, получившее доходы в виде стипендий;

9 – физическое лицо, получившее доходы по договорам накопительного страхования;

10 – физическое лицо, получившее доходы от личного подсобного хозяйства;

11 – физическое лицо, получившее иные доходы, облагаемые у источника выплаты, за исключением указанных выше.

Если у физического лица произведены выплаты в виде нескольких видов доходов, каждый из перечисленных доходов подлежит заполнению отдельной строкой.

Графа E - категория физического лица:

1 – пенсионер;

2 – лицо с инвалидностью;

3 – лицо, приравненное к участникам Великой Отечественной войны и/или являющееся ветераном боевых действий на территории других государств;

4 – родитель, опекун, попечитель ребенка с инвалидностью, не достигшего восемнадцатилетнего возраста, или лица, признанного лицом с инвалидностью по причине "лицо с инвалидностью с детства"

5 – усыновитель (удочеритель) ребенка, не достигшего восемнадцатилетнего возраста;

6 – приемный родитель, принявший детей-сирот и детей, оставшихся без попечения родителей, в приемную семью;

7 – дети;

8 – лица, находящиеся в отпусках в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет;

9 – лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности);

10 – многодетные матери, награжденные подвесками "Алтын алқа", "Күміс алқа" или получившие ранее звание "Мать-героиня", а также награжденные орденами "Материнская слава" I и II степени;

11 – лица, обучающиеся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования.

Если физическое лицо имеет несколько категорий, категории указываются через запятую.

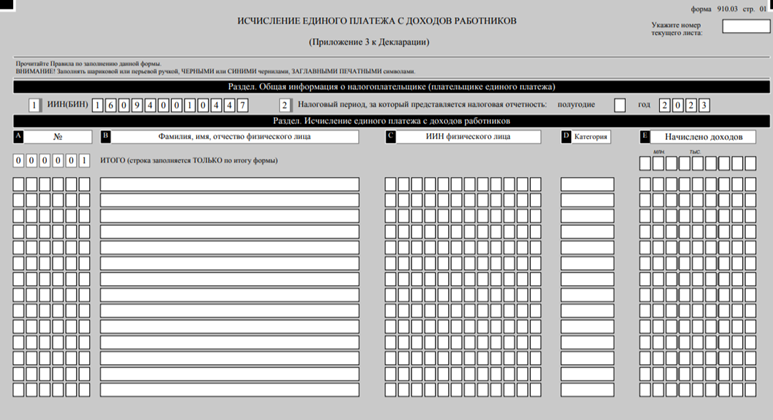

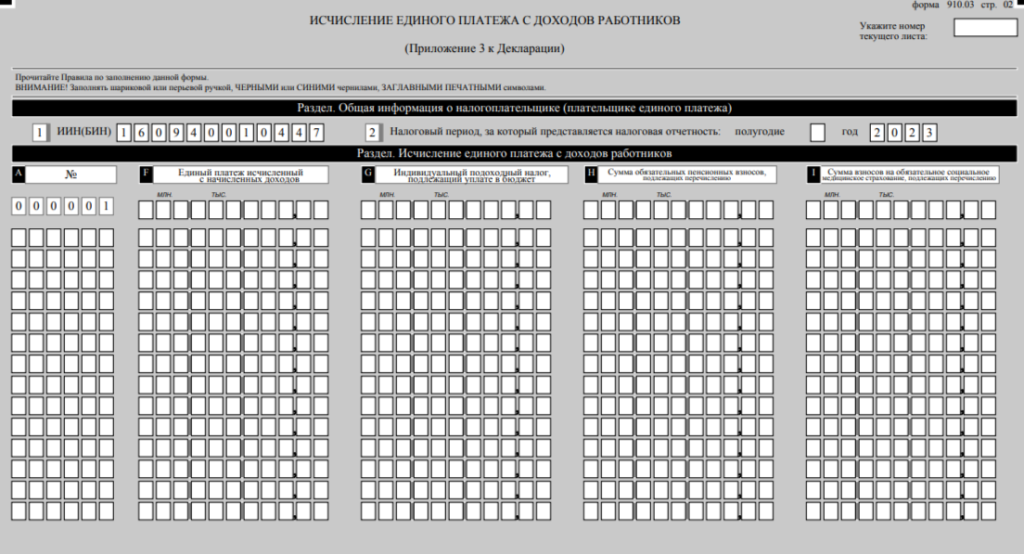

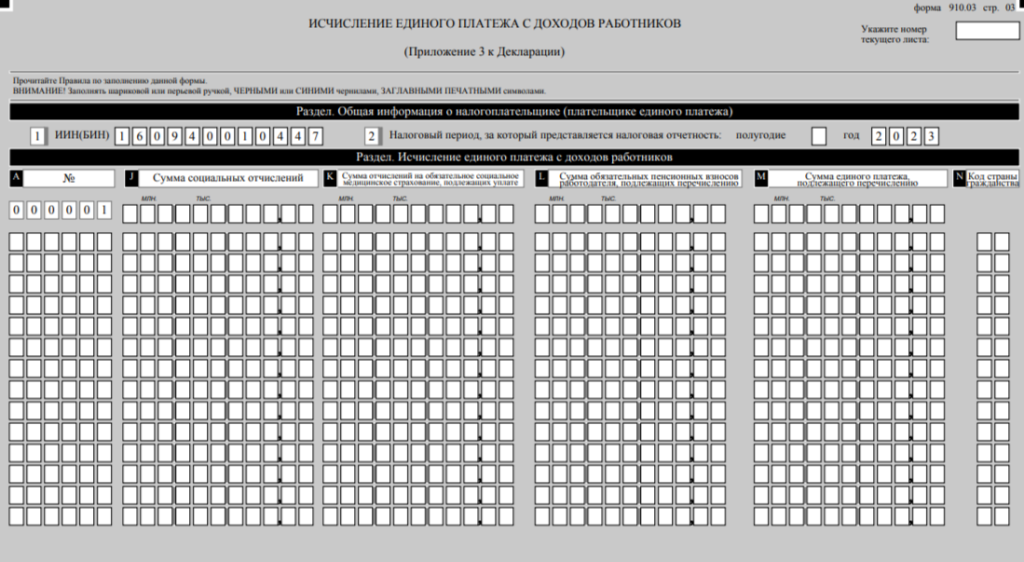

Дополнение в форме 910.00 по Единому платежу с заработной платы

Форма 910.03 – Исчисление единого платежа с доходов работников

Данная форма предназначена для исчисления единого платежа, в том числе с доходов работников-иностранцев или лиц без гражданства, признанных в целях налогообложения резидентами Республики Казахстан.

В разделе "Исчисление единого платежа с доходов работников":

1) в графе А проставляется очередной порядковый номер;

2) в графе В указываются фамилия, имя, отчество (при его наличии) физических лиц, которым начислены доходы в отчетном периоде;

3) в графе C указываются ИИН физических лиц;

4) в графе D указывается категория физического лица:

1 – пенсионер;

2 – лицо с инвалидностью;

3 – лицо, приравненное к участникам Великой Отечественной войны и/или являющееся ветераном боевых действий на территории других государств;

4 – родитель, опекун, попечитель ребенка с инвалидностью, не достигшего восемнадцатилетнего возраста, или лица, признанного лицом с инвалидностью по причине "лицо с инвалидностью с детства";

5 – усыновитель (удочеритель) ребенка, не достигшего восемнадцатилетнего возраста;

6 – приемный родитель, принявший детей-сирот и детей, оставшихся без попечения родителей, в приемную семью;

7 – дети;

8 – лица, находящиеся в отпусках в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет;

9 – лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности);

10 – многодетные матери, награжденные подвесками "Алтын алқа", "Күміс алқа" или получившие ранее звание "Мать-героиня", а также награжденные орденами "Материнская слава" I и II степени;

11 – лица, обучающиеся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования.

Если физическое лицо имеет несколько категорий, категории указываются через запятую;

5) в графе E указывается начисление доходов;

6) в графе F указывается сумма единого платежа, исчисленного с начисленных доходов;

7) в графе G указывается сумма ИПН, подлежащего уплате в бюджет;

8) в графе H указывается сумма обязательных пенсионных взносов, подлежащих перечислению;

9) в графе I указывается сумма взносов на обязательное социальное медицинское страхование, подлежащих перечислению;

10) в графе J указывается сумма социальных отчислений, начисленных в соответствии с законодательством Республики Казахстан;

11) в графе К указывается сумма отчислений на обязательное социальное медицинское страхование в соответствии с Законом об обязательном социальном медицинском страховании, подлежащих уплате;

12) в графе L указывается сумма обязательных пенсионных взносов работодателя, подлежащих перечислению;

13) в графе M указывается сумма единого платежа, подлежащего перечислению;

14) в графе N указывается код страны гражданства физического лица иностранцев или лиц без гражданства, признанных в целях налогообложения резидентами Республики Казахстан. Код страны указывается в соответствии с двузначной буквенной кодировкой, установленной в приложении 22 "Классификатор стран мира", утвержденном решением КТС № 378. Например, DE – Федеративная Республика Германия, GB – Соединенное Королевство Великобритании и Северной Ирландии (кроме KZ – Республики Казахстан).

Для лиц без гражданства в графе N указывается код "00".

Надо ли пересдавать форму 910.00, если сдали по старой форме за 1 квартал

ФНО 910.00 обновлена 15 июля 2023 года в КН и СОНО.

Относительно ФНО 910.00 Гульмира Смагулова на Конференции «Учетное лето» 11 июля 2023 года отметила, что желательно дождаться обновления, чтобы в дальнейшем не вносить изменения.

Если налогоплательщик предоставил отчетность в текущей версии со статусами «Принята», «Разнесена», то данная отчетность считается принятой, и после выхода новых шаблонов представление налоговой отчетности в новой версии не требуется.

После загрузки шаблонов форм налоговой отчетности необходимо произвести их импорт в программное обеспечение СОНО для налогоплательщиков, воспользовавшись утилитой «Загрузка шаблонов ФНО», которая устанавливается вместе с клиентским приложением.

РЕКОМЕНДАЦИЯ от Учёт.kz:

Если Вы плательщик единого платежа с заработной платы и Вы сдали форму 910.00 до обновления в КН и СОНО, то рекомендуем отозвать сданную форму и сдать уже по новой форме.

Каким законом внесены изменения

В Приказ Заместителя Премьер-Министра - МФ РК от 30 июня 2023 года № 724 были внесены изменения.

При смене местонахождения в середине налогового периода в какую налоговую сдается отчетность?

ФНО 910 обновлена в СОНО и Кабинете налогоплательщика 19 июля 2023 года

В Учет.Бухгалтерия обновление по ФНО 200 и 910

В ФНО 910 валютные операции отражаются по дате выписки АВР или дате выписки ЭСФ?

Учет на Упрощенке в 2023 году

Как ИП отразить в ФНО 910 перечисление денег физлицу?

Сотрудники в отпуске без содержания отражаются в ФНО 910?

Сдача отчетности до окончания налогового периода считается нарушением?