Общие положения

СОДЕРЖАНИЕ

Общие положения

Раздел «Совокупный годовой доход»:

1. Строка 100.00.001 «Доход от реализации»

2. Строка 100.00.002 «Доход от прироста стоимости»

3. Строка 100.00.003 «Доход от списания обязательств»

4. Строка 100.00.004 «Доход по сомнительным обязательствам»

6. Строка 100.00.006 «Доход от снижения размеров созданных провизий (резервов)»

7. Строка 100.00.007 «Доход от уступки права требования»

8. Строка 100.00.008 «Доход от выбытия ФА»

9. Строка 100.00.009 «Полученные компенсации по ранее произведенным вычетам»

10. Строка 100.00.010 «Доход в виде безвозмездно полученного имущества»

11. Строка 100.00.011 «Доход, полученный при эксплуатации объектов социальной сферы»

12. Строка 100.00.012 «Доход (убыток), от продажи предприятия как имущественного комплекса»

13. Строка 100.00.013 «Доходы некоммерческой организации, указанные в п.2 ст.289 НК РК»

14. Строка 100.00.014 «Доходы не отраженные в строках 100.00.001-100.00.0013»

16. Строка 100.00.016 «Корректировка СГД в соответствии с п.1 ст.241 НК РК»

17. Строка 100.00.017 «Корректировка СГД в соответствии с п.3 ст.241 НК РК»

18. Строка 100.00.018 «СГД с учетом корректировок»

19. Строка 100.00.019 III «Приобретено запасов, работ и услуг»

A) Строка 100.00.019 IV «Расходы по начисленным доходам работников и иным выплатам физическим лицам»

С) Строка VI «Стоимость работ и услуг, себестоимость запасов, признаваемые последующими расходами»

20. Строка 100.00.020 «Штрафы, пени, неустойки»

21. Строка 100.00.021 «Сумма НДС, относимая на вычеты по основаниям, установленным п.9 ст.243 НК РК»

22. Строка 100.00.022 «Отчисления в ГФСС, ФСМС, ОПВР»

23. Строка 100.00.023 «Вычеты по вознаграждению»

24. Строка 100.00.024 «Суммы представительских расходов»

25. Строка 100.00.025 «Сомнительные требования»

26. Строка 100.00.026 «Вычеты по ФА» и форма 100.02 «Вычеты по ФА»

27. Строка 100.00.027 «Вычет по инвестиционным налоговым преференциям»

28. Строка 100.00.028 «Вычет по отчислениям в резервные фонды в соответствии со ст.250 НК РК»

29. Строка 100.00.029 «Вычет страховой, перестраховочной организации»

30. Строка 100.00.030 «Вычеты по уменьшению активов перестрахования»

36. Строка 100.00.036 «Вычет налогов и платежей в бюджет»

38. Строка 100.00.038 «Вычеты по выплаченным сомнительным обязательствам»

39. Строка 100.00.039 «Другие вычеты»

40. Строка 100.00.040 «Всего вычетов»

Раздел «Корректировка доходов и вычетов в соответствии с НК РК»

41. Строка 100.00.041 «Корректировка доходов и вычетов»

Раздел «Корректировка доходов и вычетов в соответствии с Законом о трансферном ценообразовании»

42. Строка 100.00.042 «Корректировка доходов»

43. Строка 100.00.043 «Корректировка вычетов»

Раздел «Расчет налогооблагаемого дохода»

44. Строка 100.00.044 «Налогооблагаемый доход (убыток)»

46. Строка 100.00.046 «Доход, освобожденный от налогообложения»

47. Строка 100.00.047 «Всего налогооблагаемого дохода»

48. Строка 100.00.048 «Суммарная прибыль КИК и ПУ КИК»

49. Строка 100.00.049 «Облагаемый доход КИК и ПУ КИК с учетом перенесенных убытков»

51. Строка 100.00.051 «Убыток, подлежащий переносу»

52. Строка 100.00.052 «Уменьшение налогооблагаемого дохода в соответствии со ст.288 НК РК»

53. Строка 100.00.053 «Налогооблагаемый доход с учетом уменьшения»

54. Строка 100.00.054 «Убытки, перенесенные из предыдущих налоговых периодов»

55. Строка 100.00.055 «Налогооблагаемый доход с учетом перенесенных убытков»

Раздел «Расчет налогового обязательства»

56. Строка 100.00.056 «Ставка КПН»

57. Строка 100.00.057 «КПН с налогооблагаемого дохода»

58. Строка 100.00.058 «Исчисленная сумма КПН»

59. Строка 100.00.059 «Исчисленная сумма КПН с учетом уменьшения»

60. Строка 100.00.060 «Чистый доход»

61. Строка 100.00.061 «КПН на чистый доход, исчисленный»

63. Строка 100.00.063 «КПН с облагаемого дохода КИК и ПУ в соответствии с пп.4) ст.223 НК РК»

64. Строка 100.00.064 «КПН с облагаемого дохода КИК и ПУ в соответствии с пп.5) ст.223 НК РК»

ФНО 100.00 за 2024 год составляется в соответствии с Правилами составления налоговой отчетности «Декларация по КПН (форма 100.00)», утвержденными приказом Первого заместителя Премьера-Министра РК-Министра финансов РК от 20 января 2020 года № 39 (приложение 120).

Декларация предназначена для исчисления КПН и составляется юридическими лицами-резидентами, юридическими лицами-нерезидентами, осуществляющими деятельность в РК через постоянное учреждение, за исключением:

государственных учреждений;

государственных учебных заведений среднего образования;

недропользователей, заполняющих декларацию по формам 110.00 или 150.00.

Декларация состоит из самой декларации (форма 100.00) и приложений к ней (формы с 100.01 по 100.12), предназначенных для детального отражения информации об исчислении налогового обязательства:

форма 100.01 «Расходы налогоплательщиков, не являющихся плательщиками НДС, по реализованным товарам, выполненным работам, оказанным услугам», заполняется лицами, не являющимися плательщиками НДС;

форма 100.02 «Вычеты по ФА», предназначена для определения вычетов по ФА в соответствии со ст.265, 266, 267, 268, 269, 270, 271, 272 и 273 НК РК, а также для определения убытка от выбытия ФА I группы, переносимого на последующие налоговые периоды в соответствии с п.1 ст.300 НК РК;

форма 100.03 «Управленческие и общеадминистративные расходы нерезидента», предназначена для определения суммы управленческих и общеадминистративных расходов, относимых на вычеты в соответствии со ст.662, 663, 664 и 665 НК РК, и заполняется нерезидентом, осуществляющим деятельность в РК через постоянное учреждение, применяющее положения международного договора об избежании двойного налогообложения и предотвращении уклонения от налогообложения доходов или имущества (капитала), заключенного РК;

форма 100.04» Доход, подлежащий освобождению от налогообложения в соответствии с международными договорами», предназначена для определения дохода, подлежащего освобождению от налогообложения согласно международным договорам, заключенным РК. В соответствии с п.5 ст.2 НК РК, если международным договором, ратифицированным РК, установлены иные правила, чем те, которые содержатся в НК РК, применяются правила ратифицированного РК международного договора;

форма 100.05» Доходы из иностранных источников, с суммы уплаченного иностранного налога и зачета», предназначена для определения доходов из иностранных источников, в том числе доходов из источников в странах с льготным налогообложением, а также суммы уплаченного иностранного налога и их зачета в соответствии со ст.225, 226, 227, 228, 229, 230, 231, 232, 233, 234, 235, 236, 237, 238, 239 и 240 НК РК;

форма 100.06 «Об объектах налогообложения и (или) объектах, связанных с налогообложением, по исчислению КПН по видам деятельности, по которым предусмотрено ведение раздельного учета», предназначена для отражения информации об объектах налогообложения и (или) объектах, связанных с налогообложением, по исчислению КПН по выделяемым категориям, в отношении которых предусмотрено ведение раздельного налогового учета в случаях, предусмотренных НК РК;

форма 100.07 «Сведения о компонентах годовой финансовой отчетности», составляется налогоплательщиком (за исключением недропользователей, указанных в абзаце четвертом п.1 Правил) на основании данных бухгалтерского учета, подготовленных за отчетный налоговый период в соответствии с международными стандартами и Законом о бухгалтерском учете и финансовой отчетности;

форма 100.08 «Активы, полученные от юридического лица-нерезидента для обеспечения деятельности филиала или представительства», предназначена для отражения поступления и расходования активов, полученных от юридического лица-нерезидента для обеспечения деятельности филиала или представительства;

форма 100.09 «Налогообложение финансовой прибыли КИК», предназначена для отражения информации о суммах финансовой прибыли КИК или финансовой прибыли ПУ КИК, налога на прибыль с финансовой прибыли КИК или финансовой прибыли ПУ КИК, подлежащего отнесению в зачет, и КПН, удержанного у источника выплаты с дохода КИК, или КПН, уплаченного с налогооблагаемого дохода КИК, полученных из источников в РК;

форма 100.10 «Налогообложение некоммерческой организации», предназначена для отражения сведений об объектах налогообложения некоммерческой организации, соответствующей условиям п.1 ст.289 НК РК, по доходам, указанным в п.2 ст.289 НК РК, за исключением АО, учреждений и ПК, кроме КСК (помещений);

форма 100.11 «Безвозмездно полученное (переданное) имущество (благотворительная помощь, спонсорская помощь, деньги и другое имущество)», предназначена для определения суммы доходов некоммерческой организации;

форма 100.12 «Доходы, полученные в МФЦА», предназначена для отражения доходов, освобождаемых от обложения КПН в соответствии с п.3, 4 и 7 ст.6 Конституционного закона, за исключением доходов участников МФЦА, представляющих декларацию по форме 180.00.

Срок представления ФНО 100.00 и срок уплаты КПН:

В соответствии с п.1 ст.315 НК РК декларация по КПН за 2024 год представляется в налоговый орган по месту нахождения налогоплательщика не позднее 31 марта 2025 года.

На основании п.4 ст.306 НК РК налогоплательщик осуществляет уплату КПН за 2024 год не позднее 10 апреля 2025 года.

Согласно приложению 1 к приказу Министра финансов РК от 18 сентября 2014 года № 403 уплата КПН производится на один из КБК:

101 110 КПН с юридических лиц-субъектов крупного предпринимательства, за исключением поступлений от организаций нефтяного сектора;

101 111 КПН с юридических лиц, за исключением поступлений от субъектов крупного предпринимательства и организаций нефтяного сектора.

На основании Типового плана счетов бухгалтерского учета, утвержденного Приказом Министра финансов РК от 23 мая 2007 года № 185, бухгалтерские проводки по начислению и уплате КПН:

|

Дебет |

Кредит |

Содержание операции |

|

7710-«Расходы по корпоративному подоходному налогу» |

3110-«Корпоративный подоходный налог, подлежащий уплате» |

Начислен КПН |

|

3110-«Корпоративный подоходный налог, подлежащий уплате» |

1030-«Денежные средства на текущих банковских счетах» |

Уплата КПН |

Налоговые регистры:

Декларация по КПН составляется на основании налоговых регистров. Формы налоговых регистров и порядок отражения в них данных налогового учета разрабатываются налогоплательщиком самостоятельно с учетом положений ст.215 НК РК, за исключением форм налоговых регистров, установленных уполномоченным органом, и утверждаются в налоговой учетной политике.

Согласно п.3 ст.215 НК РК налоговые регистры должны содержать обязательные реквизиты:

1. наименование регистра;

2. идентификационный номер налогоплательщика (БИН);

3. период, за который составлен регистр;

4. Ф.И.О. (если они указаны в документе, удостоверяющем личность) лица, ответственного за составление регистра.

На основании п.4 ст.215 НК РК формы налоговых регистров, установленные уполномоченным органом для составления декларации по КПН:

1. применению освобождения от налогообложения, уменьшения налогооблагаемого дохода по КПН, инвестиционным налоговым преференциям;

2. определению стоимостных балансов групп (подгрупп) ФА и последующим расходам по ФА;

3. производным финансовым инструментам;

4. суммам управленческих и общеадминистративных расходов юридического лица-нерезидента, отнесенным на вычеты его постоянным учреждением в РК.

Пример заполнения декларации по КПН:

В разделе «Общая информация о налогоплательщике»:

1) БИН налогоплательщика-070 640 010 774;

2) налоговый период, за который представляется налоговая отчетность (год)-2024 год;

3) наименование налогоплательщика-ТОО «Арина»;

4) вид декларации-очередная;

5) номер и дата уведомления-по примеру не заполняется;

6) отдельные категории налогоплательщика в соответствии со ст.40 НК РК-по примеру не заполняется;

Справочно:

ячейки отмечаются в случае, если налогоплательщик относится к одной из категорий, указанных в строке A или B:

А-доверительный управляющий;

В-учредитель доверительного управления.

7) категория налогоплательщика-по примеру не заполняется;

Справочно:

ячейка А отмечается участником МФЦА в соответствии с Конституционным законом;

ячейка В отмечается Органом Центра и их организациями в соответствии с Конституционным законом.

8) код валюты-KZT;

9) представленные приложения-отмечаются 2, 5, 7;

10) признак резидентства-отмечается ячейка А резидент РК;

Справочно:

ячейка А отмечается налогоплательщиком - резидентом РК;

ячейка В отмечается налогоплательщиком - нерезидентом РК.

11) код страны резидентства и номер налоговой регистрации-по примеру не заполняется;

Справочно:

Заполняется в случае, если декларация составляется налогоплательщиком-нерезидентом РК, при этом:

в строке А указывается код страны резидентства нерезидента согласно п.52 Правил;

в строке В указывается номер налоговой регистрации в стране резидентства нерезидента.

12) наличие постоянного учреждения за пределами РК-отмечается;

Справочно:

Ячейка отмечается резидентом РК, имеющим постоянное учреждение за пределами РК.

В разделе «Ответственность налогоплательщика»:

1) в поле «Ф.И.О. (при его наличии) Руководителя» указываются-Петров П.П.;

2) дата подачи декларации-не позднее 31 марта 2025 года;

3) код органа государственных доходов по месту регистрации налогоплательщика-6004

В разделе «Совокупный годовой доход»:

Строка 100.00.001 «Доход от реализации»

В соответствии со ст.227 НК РК доходом от реализации признается сумма дохода, возникающего при реализации товаров, работ, услуг, кроме доходов, включаемых в СГД в соответствии со ст.228-240 НК РК, а также доходов, указанных в п.4 ст.258 НК РК, в части, не превышающей суммы расходов, указанных в п.1 ст.258 НК РК.

Доход от реализации определяется в размере стоимости реализованных товаров, работ, услуг, без включения в нее суммы НДС и акциза.

Дата признания дохода от реализации определяется в соответствии с МСФО и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности.

К доходу от оказания услуг относятся также:

1. доход в виде вознаграждения по кредиту (займу, микрокредиту), по операциям РЕПО;

2. доход в виде вознаграждения по передаче имущества по договору лизинга;

3. роялти;

4. доход от сдачи имущества в имущественный наем (аренду), кроме лизинга.

Пример:

За 2024 год ТОО «Арина» получило:

доход от реализации товаров, работ и услуг 98 500 000 тенге;

доход в виде роялти 12 000 000 тенге;

доход от сдачи в аренду имущества 7 200 000 тенге

Итого общая сумма дохода от реализации 117 700 000 тенге.

Налоговый регистр к строке 100.00.001 «Доход от реализации»:

в строке 100.00.001 указывается сумма дохода от реализации, определяемая в соответствии со ст.227 НК РК-117 700 000 тенге;

в том числе:

в строке 100.00.001 I указывается доход в виде вознаграждения по кредиту (займу, микрокредиту), операциям РЕПО-по примеру не заполняется;

в строке 100.00.001 II указывается доход в виде вознаграждения по передаче имущества в финансовый лизинг-по примеру не заполняется;

в строке 100.00.001 III указывается доход в виде роялти-12 000 000 тенге;

в строке 100.00.001 IV указывается доход от сдачи в аренду имущества-7 200 000 тенге.

Строка 100.00.002 «Доход от прироста стоимости»

На основании ст.228 НК РК доход от прироста стоимости образуется при:

1. реализации активов, не подлежащих амортизации, за исключением активов, выкупленных для государственных нужд в соответствии с законами РК;

2. передаче активов, не подлежащих амортизации, в качестве вклада в уставный капитал;

3. выбытии активов, не подлежащих амортизации, в результате реорганизации путем слияния, присоединения, разделения или выделения.

К активам, не подлежащим амортизации, относятся:

1. земельные участки;

2. объекты незавершенного строительства;

3. неустановленное оборудование;

4. активы со сроком службы более одного года, не используемые в деятельности, направленной на получение дохода, в том числе долгосрочные активы, предназначенные для продажи;

5. активы со сроком службы более одного года, не относимые к ФА в соответствии с пп.2) п.2 ст.266 НК РК;

6. ценные бумаги;

7. доля участия;

8. инвестиционное золото;

9. ОС, стоимость которых полностью отнесена на вычеты в соответствии с налоговым законодательством РК, действовавшим до 1 января 2000 года;

10. активы, введенные в эксплуатацию в рамках инвестиционного проекта по контрактам, заключенным до 1 января 2009 года в соответствии с законодательством РК об инвестициях, стоимость которых полностью отнесена на вычеты;

11. имущество, отнесенное к объектам социальной сферы в соответствии со ст.239 НК РК.

По активам, не подлежащим амортизации, приростом признается по каждому активу:

при реализации-положительная разница между стоимостью реализации и первоначальной стоимостью.

Пример:

За 2024 год ТОО «Арина» реализовало:

1. земельный участок за 15 000 000 тенге без НДС, стоимость приобретения 14 000 000 тенге, прирост стоимости составил 1 000 000 тенге (15 000 000-14 000 000);

2. 100 % долю участия в юридическом лице за 11 000 000 тенге без НДС, стоимость вклада 9 000 000 тенге, прирост стоимости составил 2 000 000 тенге (11 000 000-9 000 000);

3. квартиру за 25 000 000 тенге без НДС, стоимость приобретения 20 000 000 тенге.

Налоговый регистр к строке 100.00.002 «Доход от прироста стоимости»:

в строке 100.00.002 указывается сумма дохода от прироста стоимости, определяемая в соответствии со ст.228 НК РК с учетом положений ст.300 НК РК-8 000 000 тенге.

Строка 100.00.003 «Доход от списания обязательств»

Согласно ст.229 НК РК к доходу от списания обязательств относится:

1. размер обязательства, по которому кредитором прекращено требование к налогоплательщику о его исполнении;

2. размер не востребованного кредитором обязательства на дату представления ликвидационной налоговой отчетности при ликвидации налогоплательщика, если иное не предусмотрено пп.2) п.1 ст.229 НК РК;

3. размер обязательства, по которому в налоговом периоде истек срок исковой давности, установленный законами РК;

4. размер обязательства, исполнение которого кредитор не вправе требовать на основании вступившего в законную силу решения суда.

Сумма дохода от списания обязательств равна сумме обязательств (за исключением суммы НДС), подлежавших выплате в соответствии с первичными документами налогоплательщика:

в случае, указанном в пп.1) п.1 ст.229 НК РК, - на день прекращения требования;

в случае, указанном в пп.3) п.1 ст.229 НК РК, - на день истечения срока исковой давности, установленного законами РК;

в случае, указанном в пп.4) п.1 ст.229 НК РК, - на день вступления в законную силу решения суда.

Пример:

За 2024 год ТОО «Арина» списало кредиторскую задолженность:

1. в виде аванса полученного, от покупателя в сумме 660 000 тенге и

2. невозвращенную финансовую помощь, срок возврата которой по договору 2021 год в сумме 17 000 000 тенге.

в строке 100.00.003 указывается сумма дохода от списания обязательств, определяемая в соответствии со ст.229 НК РК-17 660 000 тенге;

Строка 100.00.004 «Доход по сомнительным обязательствам»

В соответствии со ст.230 НК РК обязательства, возникшие по приобретенным товарам (работам, услугам), а также по начисленным доходам работников, определяемым в соответствии с п.1 ст.322 НК РК, и не удовлетворенные в течение 3-летнего периода, исчисляемого в соответствии с п.2 ст.230 НК РК, признаются сомнительными.

Сомнительные обязательства подлежат включению в СГД налогоплательщика, за исключением НДС, который подлежит исключению из зачета в порядке, определенном разделом 10 НК РК.

Доход по сомнительному обязательству признается в налоговом периоде, в котором истек 3-летний период, исчисляемый:

1. по сомнительным обязательствам, возникшим по договорам кредита (займа, микрокредита), -со дня, следующего за днем наступления срока уплаты вознаграждения в соответствии с условиями договора кредита (займа, микрокредита);

2. по сомнительным обязательствам, возникшим по договорам лизинга, - со дня, следующего за днем наступления срока уплаты лизингового платежа в соответствии с условиями договора лизинга;

3. по сомнительным обязательствам, возникшим по начисленным доходам работников, - со дня начисления доходов работников в соответствии с п.1 ст.322 НК РК;

4. по сомнительным обязательствам, не указанным в пп.1)-3) п.2 ст.230 НК РК:

со дня, следующего за днем окончания срока исполнения обязательства по приобретенным товарам (работам, услугам), срок исполнения которого определен;

со дня передачи товара, выполнения работ, оказания услуг по обязательству по приобретенным товарам (работам, услугам), срок исполнения которого не определен.

Пример:

ТОО «Арина»:

1. не выплатило уволенному работнику в 2021 году заработную платы в сумме 100 000 тенге;

2. не выплатило кредиторскую задолженность поставщику неплательщику НДС за приобретенные материалы в 2021 году в сумме 440 000 тенге

Налоговый регистр к строке 100.00.004 «Доход по сомнительным обязательствам»:

в строке 100.00.004 указывается сумма дохода по сомнительным обязательствам, определяемая в соответствии со ст.230 НК РК- 540 000 тенге;

Строка 100.00.005 «Доход от страховой, перестраховочной организации по договорам страхования, перестрахования»

На основании ст.231 НК РК доходом страховой, перестраховочной организации по договорам страхования, перестрахования признаются доходы страховой, перестраховочной организации в виде:

1. страховых премий (взносов);

2. увеличения активов перестрахования по незаработанным премиям, непроизошедшим убыткам, заявленным, но неурегулированным убыткам, произошедшим, но незаявленным убыткам;

3. возмещения расходов по страховым выплатам;

4. снижения страховых резервов страховыми, перестраховочными организациями по договорам страхования, перестрахования;

5. прочих доходов по договорам страхования, перестрахования, за исключением доходов, указанных в ст.237 НК РК.

в строке 100.00.005 указывается доход от страховой, перестраховочной организации по договорам страхования, перестрахования, определяемая в соответствии со ст.231 НК РК- по примеру не заполняется.

Строка 100.00.006 «Доход от снижения размеров созданных провизий (резервов)»

Согласно ст.232 НК РК доходами от снижения размеров провизий (резервов), созданных налогоплательщиком, имеющим право на вычет суммы расходов по созданию провизий (резервов) в соответствии с п.1, 3, 6 и 7 ст.250 НК РК, если иное не предусмотрено ст.232 НК РК, признаются:

1. суммы провизий (резервов), отнесенные на вычеты в отчетном и (или) предыдущих налоговых периодах, в размере, пропорциональном сумме исполнения, -при исполнении должником требования;

2. суммы провизий (резервов), отнесенные на вычеты в отчетном и (или) предыдущих налоговых периодах, при уменьшении размера требований к должнику на основании договора об отступном, договора новации, переуступки права требования путем заключения договора цессии и (или) на иных основаниях, предусмотренных законодательством РК, в размере, пропорциональном сумме уменьшения размера требований;

3. суммы уменьшения, отнесенные в отчетном и (или) предыдущих налоговых периодах на вычеты провизий (резервов) в результате изменения оценки ожидаемых кредитных убытков.

в строке 100.00.006 указывается сумма дохода от снижения размеров созданных провизий (резервов), определяемая в соответствии со ст.232 НК РК-по примеру не заполняется;

Данная строка включает в себя также строку 100.00.006 I:

в строке 100.00.006 I указывается сумма дохода от снижения размеров провизий (резервов), определяемая в соответствии с п.1 ст.232 НК РК-по примеру не заполняется.

Строка 100.00.007 «Доход от уступки права требования»

В соответствии со ст.233 НК РК доходом от уступки права требования является:

1. для налогоплательщика, приобретающего право требования, -положительная разница между суммой, подлежащей получению от должника по требованию основного долга, в том числе суммы сверх основного долга на дату уступки права требования, и стоимостью приобретения права требования;

2. для налогоплательщика, уступившего право требования, -положительная разница между стоимостью права требования, по которой произведена уступка, и стоимостью требования, подлежащей получению от должника на дату уступки права требования, согласно первичным документам налогоплательщика.

Доход от уступки права требования признается в налоговом периоде, в котором произведена уступка права требования.

Пример:

ТОО «Арина» в 2024 году:

1. приобрело право требования долга за 120 000 тенге, сумма к получению от должника по требованию основного долга 190 000 тенге. Сумма дохода по приобретенному праву требования долга 70 000 тенге (190 000-120 000);

2. переуступило право требования долга с суммой 130 000 тенге, за 150 000 тенге. Сумма дохода по уступленному праву требования 20 000 тенге (150 000-130 000).

Налоговый регистр к строке 100.00.007 «Доход от уступки права требования»:

в строке 100.00.007 указывается доход от уступки права требования в соответствии со ст.233 НК РК, определяемый как сумма строк 100.00.007 I и 100.00.007 II-90 000 тенге;

в строке 100.00.007 I указывается доход от уступки права требования по приобретенному праву требования- 70 000 тенге;

в строке 100.00.007 II указывается доход от уступки права требования по уступленному праву требования- 20 000 тенге;

Строка 100.00.008 «Доход от выбытия ФА»

На основании ст.234 НК РК если стоимость выбывших ФА подгруппы (по I группе) или группы (по II, III и IV группам), определенная в соответствии со ст.270 НК РК, превышает стоимостный баланс подгруппы (по I группе) или группы (по II, III и IV группам) на начало налогового периода с учетом стоимости поступивших ФА в налоговом периоде, а также последующих расходов, произведенных в налоговом периоде и учитываемых в соответствии с п.2 ст.272 НК РК, величина превышения подлежит включению в СГД. Стоимостный баланс данной подгруппы (по I группе) или группы (по II, III и IV группам) на конец налогового периода становится равным нулю.

Доход от выбытия ФА признается в налоговом периоде, в котором произошло выбытие таких активов в соответствии со ст.270 НК РК.

Пример:

В 2024 году реализовано:

1. здание склада за 20 000 000 тенге без учета НДС, стоимостный баланс I подгруппы на начало 2024 года 17 000 000 тенге. Доход от выбытия ФА I подгруппы равен 3 000 000 тенге (20 000 000-17 000 000).

2. оборудование за 8 200 000 тенге без учета НДС, стоимостный баланс II группы на начало 2024 года 7 950 000 тенге (поступлений ФА II группы в налоговом периоде не было). Доход от выбытия ФА II группы равен 250 000 тенге (8 200 000-7 950 000).

Налоговый регистр к строке 100.00.008 «Доход от выбытия ФА»:

в строке 100.00.008 указывается доход от выбытия ФА, определяемый в соответствии со ст. 234 НК РК- 3 250 000 тенге;

Строка 100.00.009 «Полученные компенсации по ранее произведенным вычетам»

Согласно ст.237 НК РК к доходам, полученным в виде компенсации по ранее произведенным вычетам, относятся:

1. суммы требований, признанных сомнительными, ранее отнесенные на вычеты и возмещенные в последующие налоговые периоды, в том числе путем переуступки прав таких требований;

2. суммы, полученные из средств государственного бюджета, на покрытие затрат (расходов);

3. суммы компенсации ущерба, выплаченные страховой организацией или лицом, нанесшим ущерб, за исключением страховых выплат, указанных в ст.270 НК РК;

4. другие компенсации, полученные по возмещению затрат, которые ранее были отнесены на вычеты.

Полученная компенсация является доходом того налогового периода, в котором она была получена.

В случае возмещения физическим лицом расходов на обучение, по которым налогоплательщиком были применены положения пп.4) п.1 ст.288 НК РК, сумма такого возмещения включается в СГД налогоплательщика в части суммы таких расходов, отнесенной на уменьшение налогооблагаемого дохода предыдущих налоговых периодов, при условии, что такое возмещение произведено физическим лицом в течение периода времени, включающего налоговый период, в котором окончено обучение физического лица (расторгнут трудовой договор до истечения трех лет с даты его заключения), а также последующий налоговый период.

Пример:

В 2024 году:

1. поступила оплата от покупателя в сумме 330 000 тенге без учета НДС, ранее отнесенная на вычеты по КПН как сомнительные требования;

2. получена компенсация ущерба от страховой компании по ДТП с автотранспортным средством 720 000 тенге;

Налоговый регистр к строке 100.00.009 «Полученные компенсации по ранее произведенным вычетам»:

в строке 100.00.009 указываются полученные компенсации по ранее произведенным вычетам, определяемые в соответствии со ст.237 НК РК- 1 050 000 тенге;

Строка 100.00.010 «Доход в виде безвозмездно полученного имущества»

В соответствии со ст.238 НК РК если иное не установлено НК РК, стоимость любого имущества, в том числе работ и услуг, полученного налогоплательщиком безвозмездно, является его доходом.

Доход в виде безвозмездно полученного имущества, в том числе работ и услуг, признается в налоговом периоде, в котором такое имущество получено, работы выполнены, услуги оказаны.

Для целей определения размера дохода в виде безвозмездно полученного имущества стоимость безвозмездно полученного имущества, в том числе работ и услуг, определяется по данным бухгалтерского учета в соответствии с МСФО и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности, но не ниже стоимости, указанной в акте приема-передачи (при его наличии) такого имущества с учетом НДС, указанного в документах передающей стороны.

Пример:

В 2024 году ТОО безвозмездно получило товары от двух поставщиков на общую сумму 115 000 тенге с учетом суммы НДС. Так как при безвозмездно получении имущества НДС не подлежит уплате, следовательно, не относится в зачет, на основании п.1 ст.400 НК РК, и включается в доход в виде безвозмездно полученного имущества.

Налоговый регистр к строке 100.00.010 «Доход в виде безвозмездно полученного имущества»:

в строке 100.00.010 указывается доход в виде безвозмездного полученного имущества, определяемый в соответствии со ст.238 НК РК- 115 000 тенге;

Строка 100.00.011 «Доход, полученный при эксплуатации объектов социальной сферы»

На основании ст.239 НК РК если доходы, подлежащие получению (полученные) от другого лица при эксплуатации объектов социальной сферы, составляют не более 5 % от СГД, включая такие доходы, то в СГД налогоплательщика включается превышение таких доходов над фактически понесенными расходами при эксплуатации объектов социальной сферы, определяемыми в соответствии с МСФО и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности.

Объектом социальной сферы является имущество, принадлежащее налогоплательщику на праве собственности:

1. используемое в одном или нескольких из следующих видов деятельности:

в области организации отдыха, развлечений;

в сфере науки, культуры, физической культуры и спорта, по сохранению историко-культурного наследия, архивных ценностей;

2. являющееся объектом жилищного фонда.

При несоблюдении условий, установленных ст.239 НК РК, налоговый учет доходов и расходов от эксплуатации объектов социальной сферы производится в общеустановленном порядке.

Пример:

ТОО «Арина» имеет на праве собственности 2 жилые квартиры для сдачи в аренду. Доход от сдачи квартир в аренду 7 200 000 тенге, что составляет не более 5 % от СГД.

Расходы на содержание квартир и коммунальные расходы за год составили 364 000 тенге, превышение доходов над расходами составит 6 836 000 тенге (7 200 000-364 000).

Налоговый регистр к строке 100.00.011 «Доход, полученный при эксплуатации объектов социальной сферы»:

в строке 100.00.011 указывается доход, полученный при эксплуатации объектов социальной сферы, определяемый в соответствии со ст.239 НК РК- 6 836 000 тенге;

Строка 100.00.012 «Доход (убыток), от продажи предприятия как имущественного комплекса»

Согласно ст.240 НК РК доход от продажи предприятия как имущественного комплекса определяется как положительная разница между стоимостью реализации по договору купли-продажи предприятия как имущественного комплекса и балансовой стоимостью передаваемых активов, уменьшенной на балансовую стоимость передаваемых обязательств, по данным бухгалтерского учета на дату реализации.

Убыток от продажи предприятия как имущественного комплекса определяется как отрицательная разница между стоимостью реализации по договору купли-продажи предприятия как имущественного комплекса и балансовой стоимостью передаваемых активов, уменьшенной на балансовую стоимость передаваемых обязательств, по данным бухгалтерского учета на дату реализации.

Перенос убытка от продажи предприятия как имущественного комплекса осуществляется в порядке, определенном ст.300 НК РК.

Пример:

ТОО «Арина» реализовало предприятие как имущественный комплекс за 180 000 000 тенге, балансовая стоимость передаваемых активов на дату реализации 1 000 000 000 тенге, балансовая стоимость передаваемых обязательств на дату реализации 900 000 000 тенге. Сумма дохода от продажи предприятия как имущественного комплекса составила 80 000 000 тенге (180 000 000-(1 000 000 000-900 000 000)).

Налоговый регистр к строке 100.00.012 «Доход (убыток), от продажи предприятия как имущественного комплекса»:

в строке 100.00.012 указывается доход (убыток) от продажи предприятия как имущественного комплекса, определяемый в соответствии со ст.240 НК РК- 80 000 000 тенге;

Строка 100.00.013 «Доходы некоммерческой организации, указанные в п.2 ст.289 НК РК»

В соответствии со ст.289 НК РК при соблюдении условий, указанных в п.1 ст.289 НК РК, доходы некоммерческой организации подлежат исключению из СГД:

доход по договору на осуществление государственного социального заказа;

вознаграждения по депозитам;

вступительные и членские взносы;

взносы собственников квартир, нежилых помещений многоквартирного жилого дома;

превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы, возникшее по размещенным на депозите деньгам, в том числе по вознаграждениям по ним;

доход в виде безвозмездно полученного имущества, в том числе благотворительной помощи, гранта, включая указанный в пп.13) п.1 ст.1 НК РК, спонсорской помощи, денег и другого имущества, полученных на безвозмездной основе.

в строке 100.00.013 указываются доходы некоммерческой организации, указанные в п.2 ст.289 НК РК-по примеру не заполняется (строка заполняется некоммерческими организациями).

Строка 100.00.014 «Доходы не отраженные в строках 100.00.001-100.00.0013»

На основании ст.226 НК РК к другим доходам относятся:

доход от осуществления совместной деятельности;

присужденные или признанные должником неустойки (штрафы, пени), кроме возвращенных из бюджета необоснованно удержанных штрафов, если эти суммы ранее не были отнесены на вычеты;

дивиденды;

вознаграждение по депозиту, долговой ценной бумаге, векселю, исламскому арендному сертификату;

превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы;

выигрыши;

доход по инвестиционному депозиту, размещенному в исламском банке;

чистый доход от доверительного управления имуществом, полученный (подлежащий получению) учредителем доверительного управления;

другие доходы, не указанные в пп.1)-24) п.1 ст.226 НК РК, например:

доход от суммовой разницы,

доход от оприходования излишков запасов, выявленных при инвентаризации.

Согласно п.4 ст.192 НК РК учет курсовой разницы, в том числе определение суммы курсовой разницы, в целях налогообложения осуществляется в соответствии с МСФО и (или) требованиями законодательства РК о бухгалтерском учете и финансовой отчетности.

В соответствии с МСФО (IAS) 21 «Влияние изменений валютных курсов»:

Курсовые разницы, возникающие при расчетах по монетарным статьям

На конец каждого отчетного периода:

(a) монетарные статьи в иностранной валюте пересчитываются по курсу на отчетную дату;

(b) немонетарные статьи, которые оцениваются по исторической стоимости в иностранной валюте, пересчитываются по обменному курсу на дату операции; и

(c) немонетарные статьи, которые оцениваются по справедливой стоимости в иностранной валюте, пересчитываются по обменному курсу на дату оценки справедливой стоимости.

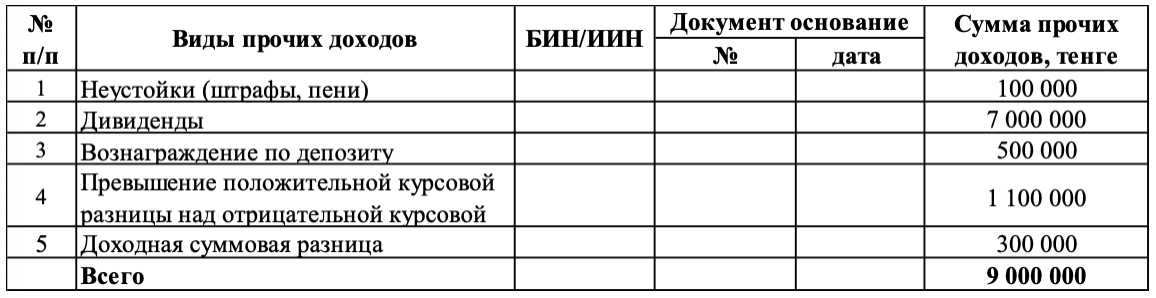

Пример:

Компания получила:

1. доход от признанных должником штрафов за нарушение условий по договору в сумме 100 000 тенге,

2. дивиденды от юридического лица резидента РК в сумме 7 000 000 тенге,

3. начисленное банком вознаграждение по депозиту 500 000 тенге, сумма КПН у источника выплаты, удержанная банком по ставке 15 % составила 75 000 тенге, на расчетный счет поступило 425 000 тенге;

4. превышение суммы положительной курсовой разницы над отрицательной курсовой разнице 1 100 000 тенге (2 000 000-900 000), по данным бухгалтерского учета счет 6250-счет 7430;

5. доходная суммовая разница 300 000 тенге.

Налоговый регистр к строке 100.00.014 «Доходы не отраженные в строках 100.00.001-100.00.0013»:

в строке 100.00.014 указывается сумма доходов налогоплательщика, включаемые в СГД в соответствии с НК РК и не отраженных в строках 100.00.001-100.00.013- 9 000 000 тенге;

в строках 100.00.014 I-100.00.014 V указывается положение НК РК, соответствующее доходу, включаемому в СГД, а также сумма такого дохода:

в строке 100.00.014 I выбирается из справочника 226-1-13- 100 000 тенге;

в строке 100.00.014 II выбирается из справочника 226-1-16- 7 000 000 тенге;

в строке 100.00.014 III выбирается из справочника 226-1-17- 500 000 тенге;

в строке 100.00.014 IV выбирается из справочника 226-1-18- 1 100 000 тенге.

в строке 100.00.014 V выбирается из справочника 226-1-25- 300 000 тенге.

Строка 100.00.015 «СГД»

в строке 100.00.015 указывается общая сумма СГД, определяемая сложением строк с 100.00.001 по 100.00.014- 244 241 000 тенге (117 700 000+8 000 000+17 660 000+540 000+90 000+3 250 000 +1 050 000+115 000+6 836 000+80 000 000+9 000 000).

В разделе «Корректировка СГД»:

Строка 100.00.016 «Корректировка СГД в соответствии с п.1 ст.241 НК РК»

На основании п.1 ст.241 НК РК если иное не установлено п.2 ст.241 НК РК, из СГД налогоплательщиков подлежат исключению в том числе:

1) дивиденды; …

Согласно п.2 ст.241 НК РК из СГД не подлежат исключению дивиденды:

3) полученные постоянным учреждением юридического лица-нерезидента в РК. При этом положения пп.3) не применяются к дивидендам при выполнении условий, определенных пп.3) п.9 ст.645 НК РК;

Пример:

Компания получила дивиденды от юридического лица резидента РК в сумме 7 000 000 тенге.

Налоговый регистр к строке 100.00.016 «Корректировка СГД в соответствии с п.1 ст.241 НК РК»:

в строке 100.00.016 указывается общая сумма корректировки СГД в соответствии с п.1 ст. 241 НК РК- 7 000 000 тенге;

в строках 100.00.016 I-100.00.016 V указывается положение НК РК, в соответствии с которым производится корректировка СГД, а также сумма такой корректировки:

в строке 100.00.016 I выбирается из справочника 241-1-1- 7 000 000 тенге.

Строка 100.00.017 «Корректировка СГД в соответствии с п.3 ст.241 НК РК»

Согласно п.3 ст.241 НК РК при переходе на иной метод оценки запасов, чем тот, который применялся налогоплательщиком в предыдущем налоговом периоде, СГД налогоплательщика подлежит увеличению на сумму положительной разницы и уменьшению на сумму отрицательной разницы, образовавшихся в результате применения нового метода оценки. Переход на иной метод оценки запасов производится налогоплательщиком с начала налогового периода.

Пример:

Компания с 01.01.2024 года изменила метод оценки запасов с метода ФИФО на метод оценки по средневзвешенной стоимости. Стоимость запасов по методу ФИФО на 01.01.2024 года 1 700 000 тенге, стоимость запасов по средневзвешенной стоимости на 01.01.2024 года 1 650 000 тенге.

Налоговый регистр к строке 100.00.017 «Корректировка СГД в соответствии с п.3 ст.241 НК РК»:

в строке 100.00.017 указывается корректировка СГД в соответствии с п.3 ст.241 НК РК - «50 000» тенге.

Строка 100.00.018 «СГД с учетом корректировок»

в строке 100.00.018 указывается СГД с учетом корректировок (100.00.015-100.00.016+или-100.00.017)- 237 191 000 тенге (244 241 000-7 000 000-50 000).

Продолжение читайте по ссылке: