16 ноября 2015 года Президент РК подписал Закон Республики Казахстан «Об обязательном социальном медицинском страховании», согласно которому граждане РК, работодатели будут обязаны перечислять взносы и платежи в Фонд обязательного социального медицинского страхования. Таким образом, с 1 июля 2017 года все работодатели начнут перечислять взносы за обязательное медицинское страхование своих работников. Возникает немало вопросов: кто уплачивает взносы? в каких размерах, куда перечислять? что является объектом для исчисления?

Попробуем разобраться.

КУДА?

Фонд социального медицинского страхования – некоммерческая организация, производящая аккумулирование отчислений и взносов, а также осуществляющая закуп и оплату услуг субъектов здравоохранения, оказывающих медицинскую помощь в объемах и на условиях, предусмотренных договором закупа медицинских услуг.

КТО?

Плательщики отчислений и (или) взносов (далее – плательщики) – лица, осуществляющие исчисление, удержание, перечисление, уплату отчислений и (или) взносов в Фонд социального медицинского страхования в порядке, установленном настоящим Законом. А это:

1) государство;

2) работники;

3) индивидуальные предприниматели;

4) частные нотариусы;

5) частные судебные исполнители;

6) адвокаты;

7) профессиональные медиаторы;

8) физические лица, получающие доходы по договорам гражданско-правового характера.

Плательщиками взносов не являются иностранцы и лица без гражданства, за исключением лиц, постоянно проживающих на территории Республики Казахстан, и кандасов.

И тут возникает резонный вопрос: в какие сроки и по каким ставкам?

Предлагаем Вам посмотреть разработанную нами таблицу, кто, в какие сроки по каким ставкам должен производить взносы и перечисления.

Смотреть: Ставка и объект исчисления платы за обязательное медицинское страхование (ОСМС)

Изменение ставок за ОСМС принял Парламент РК

Что дает обязательное медицинское страхование (ОСМС)

-

Изменения в ФНО для ИП, применяющих специальный налоговый режим на основе патента (911.00);

- До какого числа необходимо перечислить первые отчисления и взносы на ОСМС?

Правила исчисления и перечисления отчислений и взносов за обязательное социальное медицинское страхование (ОСМС, ФОМС)

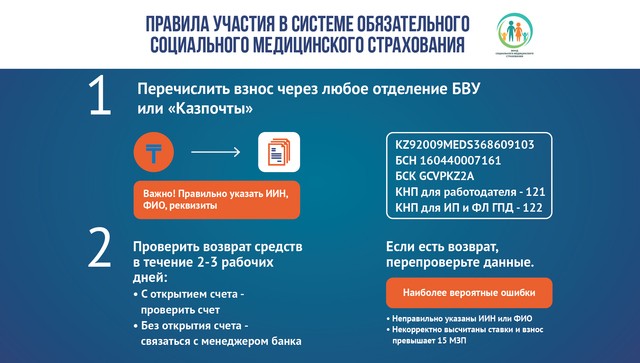

Следующий вопрос: "В какой фонд и на какие реквизиты?" – смотрите Реквизиты для перечисления платежей за обязательное медицинское социальное страхование (ОСМС) с 1 июля 2017 года

Но на сегодня известно:

Взносы активного населения (работодателей, работников, индивидуальных предпринимателей, частных нотариусов, адвокатов, медиаторов и др.) будут поступать в Фонд социального медицинского страхования через Государственный центр по выплате пенсий. Это обеспечит учет поступлений по аналогии с действующей пенсионной системой и Государственным фондом социального страхования, а также даст экономию средств за перечисление взносов.

Стоит отметить, что на ГЦВП будут лежать функции по проверке индивидуальных идентификационных номеров участников, возврату ошибочных платежей, передаче информации в Налоговый комитет для сверки работы с неплательщиками и персональному учету.

Фонд социального медицинского страхования будет распределять денежные средства следующим образом: часть будет отправлена на оплату услуг в субъекты здравоохранения, то есть в медорганизации, а часть будет отправлена в Национальный банк, который будет инвестировать денежные средства и полностью управлять активами.

|

|

Правила исчисления и перечисления отчислений и взносов на ОСМС и правила взыскания задолженности |

Как сдать налоговую отчетность:

КТО ОСВОБОЖДАЕТСЯ:

Согласно закону «Об ОСМС» освобождаются от уплаты взносов в фонд ( взносы платит государство):

дети;

многодетные матери;

участники и инвалиды ВОВ;

пенсионеры;

военнослужащие;

сотрудники специальных государственных органов;

сотрудники правоохранительных органов;

лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной системы;

лица, содержащиеся в изоляторах временного содержания и следственных изоляторах;

инвалиды всех групп;

лица, зарегистрированные в качестве безработных;

лица, обучающиеся и воспитывающиеся в интернатных организациях;

лица, обучающиеся по очной форме обучения;

лица, находящиеся в отпусках в связи с рождением, усыновлением (удочерением) ребенка;

неработающие беременные женщины, а также неработающие лица, фактически воспитывающие ребенка до достижения их возраста трех лет.

КТО за КОГО

Взносы в фонд ОСМС будут перечисляться с июля 2017года.

Государство будет осуществлять взносы за экономически неактивное население, за социально незащищенные слои населения. Работодатели – за наемных работников. Самозанятые лица, зарегистрированные в налоговых органах (ИП, КХ, частные нотариусы, адвокаты, профессиональные медиаторы) с 01.07. 2017 года будут производить отчисления в систему ОСМС самостоятельно. Лица без определенного статуса (безработные) направляются в Управление координации занятости и социальных программ.

Чтобы выяснить, имеет ли человек медицинскую страховку, работникам медицинской организации будет достаточно внести его ИИН в единую электронную базу данных

Если отчисления производятся, то обратившийся имеет право воспользоваться всем спектром услуг, предоставляемых страховкой.

Индивидуальным предпринимателям следует зарегистрироваться в местных налоговых органах. В случае отсутствия работы необходимо пройти регистрацию в органах занятости и получить статус безработного. За граждан, зарегистрированных в качестве безработных, взносы осуществляет государство.

В рамках гарантированного государством объема бесплатной медицинской помощи будет предоставляться:

скорая помощь и санитарная авиация;

медицинская помощь при социально значимых заболеваниях ;

медицинская помощь при экстренных случаях;

профилактические прививки.

Этот пакет будет доступен всем гражданам Казахстана вне зависимости от того, застрахован гражданин или нет.

Какие виды услуг может получить участник системы ОСМС?

амбулаторно-поликлиническая помощь;

стационарная помощь;

стационарозамещающая помощь;

высокотехнологичные медицинские услуги.

Подробный разбор всех вопросов по ОСМС смотрите в видеосеминаре Практика исчисления и оплаты ОСМС

Далее предлагаем подборку ответов на ваши некоторые вопросы по ОСМС:

Надо ли по договорам ГПХ делать перечисления ОСМС?

Исчисление (удержание) и перечисление взносов физических лиц, получающих доходы по договорам гражданско-правового характера, в фонд осуществляются за счет доходов таких физических лиц налоговыми агентами, определенными налоговым законодательством Республики Казахстан (далее – налоговый агент).

Работодатели, налоговые агенты обязаны уведомлять работников и физических лиц, получающих доходы по договорам гражданско-правового характера, о произведенных ежемесячных отчислениях, а также об удержанных и перечисленных взносах работников и физических лиц, получающих доходы по договорам гражданско-правового характера.

Доходами физического лица по договорам гражданско-правового характера являются все начисленные доходы по данным договорам, за исключением доходов, с которых не уплачиваются взносы, определяемые уполномоченным органом.

Надо ли за нерезидентов, иностранцев и кандасов делать перечисления?

Иностранцы и лица без гражданства, постоянно проживающие на территории Республики Казахстан, а также кандасы пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами Республики Казахстан, если иное не предусмотрено настоящим Законом.

А Законом как раз таки установлено:

Плательщиками взносов не являются иностранцы и лица без гражданства, за исключением лиц, постоянно проживающих на территории Республики Казахстан, и кандасов.

Кто освобождается от взносов на ОСМС?

Освобождаются от уплаты взносов в фонд следующие категории граждан:

1) дети;

2) многодетные матери, награжденные подвесками "Алтын алқа", "Күміс алқа" или получившие ранее звание "Мать-героиня", а также награжденные орденами "Материнская слава" I и II степени;

3) участники и инвалиды Великой Отечественной войны;

4) инвалиды;

5) лица, зарегистрированные в качестве безработных;

6) лица, обучающиеся и воспитывающиеся в интернатных организациях;

7) лица, обучающиеся по очной форме обучения в организациях среднего, технического и профессионального, послесреднего, высшего образования, а также послевузовского образования в форме резидентуры;

8) лица, находящиеся в отпусках в связи с рождением ребенка (детей), усыновлением (удочерением) новорожденного ребенка (детей), по уходу за ребенком (детьми) до достижения им (ими) возраста трех лет;

9) неработающие беременные женщины, а также неработающие лица, фактически воспитывающие ребенка (детей) до достижения им (ими) возраста трех лет;

10) пенсионеры;

11) военнослужащие;

12) сотрудники специальных государственных органов;

13) сотрудники правоохранительных органов;

14) лица, отбывающие наказание по приговору суда в учреждениях уголовно-исполнительной (пенитенциарной) системы (за исключением учреждений минимальной безопасности);

15) лица, содержащиеся в изоляторах временного содержания и следственных изоляторах.

С каких доходов будут производиться взносы и отчисления?

Доходами работников, принимаемыми для исчисления отчислений и взносов, являются доходы, начисленные работодателями, за исключением доходов, с которых не уплачиваются отчисления и взносы, определяемые уполномоченным органом.

2. Доходами индивидуальных предпринимателей, применяющих общеустановленный режим налогообложения, являются доходы, полученные ими в результате осуществления предпринимательской деятельности с учетом вычетов, установленных налоговым законодательством Республики Казахстан.

3. Доходом индивидуального предпринимателя, применяющего специальный налоговый режим для субъекта малого бизнеса, главы и (или) члена крестьянского или фермерского хозяйства, применяющего специальный налоговый режим для крестьянских или фермерских хозяйств, является размер одной минимальной заработной платы, установленной на соответствующий финансовый год законом о республиканском бюджете.

4. Доходами частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов являются все виды доходов, полученные от осуществления деятельности по исполнению исполнительных документов, нотариальной, адвокатской деятельности, деятельности профессионального медиатора, включая соответственно оплату за оказание юридической помощи, совершение нотариальных действий, а также полученные суммы возмещения расходов, связанных с защитой и представительством.

5. Доходами физического лица по договорам гражданско-правового характера являются все начисленные доходы по данным договорам, за исключением доходов, с которых не уплачиваются взносы, определяемых уполномоченным органом.

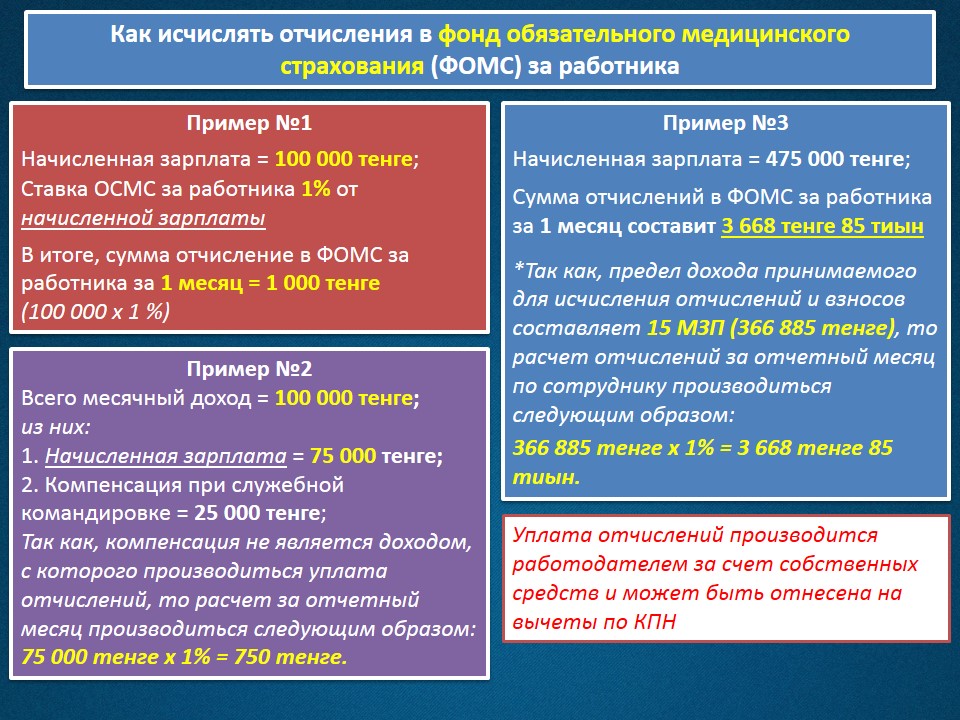

6. Ежемесячный доход, принимаемый для исчисления отчислений и (или) взносов, не должен превышать пятнадцатикратный размер минимальной заработной платы, установленной на соответствующий финансовый год законом о республиканском бюджете.

В случае, если объект исчисления отчислений и (или) взносов за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, отчисления и (или) взносы исчисляются и перечисляются исходя из минимального размера заработной платы.

Подробный разбор всех вопросов по ОСМС смотрите в видеосеминаре Практика исчисления и оплаты ОСМС

Как будут производиться взносы и отчисления?

Исчисление (удержание) и перечисление отчислений и (или) взносов работников осуществляются работодателем ежемесячно.

Исчисление (удержание) и перечисление взносов физических лиц, получающих доходы по договорам гражданско-правового характера, осуществляются ежемесячно налоговыми агентами, с которыми заключены такие договоры.

3. Исчисление и уплата взносов индивидуальных предпринимателей, частных нотариусов, частных судебных исполнителей, адвокатов, профессиональных медиаторов осуществляются ими самостоятельно путем прямого зачисления средств через Государственную корпорацию на счет фонда.

4. По решению юридического лица-резидента его филиалы и представительства могут рассматриваться в качестве плательщиков отчислений и (или) взносов.

5. Отчисления и (или) взносы уплачиваются в национальной валюте Республики Казахстан.

6. Начисленные (удержанные) отчисления и (или) взносы перечисляются через Государственную корпорацию на счет фонда:

1) индивидуальными предпринимателями и юридическими лицами (кроме лиц, указанных в подпунктах 2), 3), 4) и 5) настоящего пункта), частными нотариусами, частными судебными исполнителями, адвокатами и профессиональными медиаторами – не позднее 25 числа месяца, следующего за месяцем выплаты доходов;

2) индивидуальными предпринимателями и юридическими лицами (кроме лиц, указанных в подпунктах 3), 4) и 5) настоящего пункта), частными нотариусами, частными судебными исполнителями, адвокатами и профессиональными медиаторами в свою пользу – не позднее 25 числа месяца, следующего за отчетным;

3) крестьянскими или фермерскими хозяйствами, применяющими специальный налоговый режим, – в порядке и сроки, которые предусмотрены налоговым законодательством Республики Казахстан;

4) субъектами малого бизнеса, применяющими специальный налоговый режим на основе упрощенной декларации, – в срок, предусмотренный налоговым законодательством Республики Казахстан;

5) индивидуальными предпринимателями, применяющими специальный налоговый режим на основе патента, – в срок, предусмотренный налоговым законодательством Республики Казахстан для уплаты стоимости патента.

7. Днем уплаты отчислений и (или) взносов, осуществляемых в безналичной форме, считается день получения акцепта платежного поручения на сумму отчислений и (или) взносов от банка или организации, осуществляющей отдельные виды банковских операций, осуществляемых в наличной форме, – день внесения плательщиком отчислений и (или) взносов в банк или организацию, осуществляющую отдельные виды банковских операций.

8. Контроль за полнотой и своевременностью уплаты отчислений и (или) взносов, и (или) пени, начисленной в соответствии с пунктом 1 статьи 31 настоящего Закона, осуществляется органами государственных доходов в соответствии с законодательством Республики Казахстан.

Какая ответственность за несвоевременное перечисление отчислений и (или) взносов?

Своевременно не перечисленные суммы отчислений и (или) взносов взыскиваются органами государственных доходов и подлежат перечислению плательщиком на счет фонда с начисленной пеней в размере 2,5-кратной официальной ставки рефинансирования, установленной Национальным Банком Республики Казахстан, за каждый день просрочки (включая день оплаты в фонд).

2. В случае неполного и (или) несвоевременного перечисления отчислений и (или) взносов органы государственных доходов вправе взыскивать с банковских счетов плательщика деньги в пределах образовавшейся задолженности.

Взыскание задолженности по отчислениям и (или) взносам производится на основе инкассового распоряжения органа государственных доходов с направлением уведомления плательщику в порядке, определенном уполномоченным органом.

Такое уведомление не направляется в случае, если задолженность по отчислениям и (или) взносам не превышает суммы в размере одного месячного расчетного показателя, установленного на соответствующий финансовый год законом о республиканском бюджете.

Плательщик обязан представить в орган государственных доходов список работников, за которых производятся отчисления и (или) взносы, в сроки, установленные уполномоченным органом.

В случаях отсутствия или недостаточности денег на банковских счетах для удовлетворения всех требований, предъявляемых к плательщику, банк производит изъятие денег плательщика в порядке очередности, установленной Гражданским кодексом Республики Казахстан.

В случае отсутствия денег на банковских счетах плательщика в национальной валюте взыскание задолженности по отчислениям и (или) взносам производится с банковских счетов плательщика в иностранной валюте на основании инкассовых распоряжений, выставленных в национальной валюте органами государственных доходов.

3. По истечении пяти рабочих дней со дня вручения уведомления, предусмотренного пунктом 2 настоящей статьи, в случае непредставления плательщиком, имеющим задолженность по отчислениям и (или) взносам, списка работников органы государственных доходов приостанавливают расходные операции по банковским счетам и кассе плательщика.

По распоряжению органов государственных доходов банки и организации, осуществляющие отдельные виды банковских операций, обязаны приостановить все расходные операции на банковских счетах плательщиков, за исключением государства, и исполнять указания, касающиеся перечисления отчислений и (или) взносов, в порядке, установленном законодательством Республики Казахстан.

Распоряжения органов государственных доходов о приостановлении расходных операций по банковским счетам и кассе отменяются органом государственных доходов, вынесшим такие распоряжения, не позднее одного рабочего дня, следующего за днем устранения причин приостановления расходных операций по банковским счетам и кассе.

4. Банки и организации, осуществляющие отдельные виды банковских операций, обязаны перечислить суммы отчислений и (или) взносов через Государственную корпорацию на счет фонда в день списания данных сумм с банковского счета плательщика.

5. Приостановление расходных операций по банковским счетам и кассе плательщика осуществляется в порядке, определенном уполномоченным органом.

6. Для целей настоящей статьи под плательщиком понимаются плательщики отчислений, индивидуальные предприниматели, частные нотариусы, частные судебные исполнители, адвокаты, профессиональные медиаторы.

Как работодатель должен вести отчетность по отчислениям?

1. Плательщик, являющийся работодателем, в сроки, установленные налоговым законодательством Республики Казахстан, представляет декларацию по индивидуальному подоходному налогу и социальному налогу, в которой отражает сведения по начисленным отчислениям и (или) взносам, если иное не установлено законодательством Республики Казахстан.

2. Форма декларации и порядок ее составления устанавливаются налоговым законодательством Республики Казахстан.

3. Работодатели обязаны вести первичный учет исчисленных (удержанных) и перечисленных отчислений и (или) взносов по каждому работнику в соответствии с порядком, определенным уполномоченным органом.

4. Работодатель обязан ежемесячно не позднее 15 числа месяца, следующего за отчетным, представлять работникам, за которых уплачиваются отчисления и (или) взносы, сведения об исчисленных (удержанных) и перечисленных отчислениях и (или) взносах.

Далее предлагаем вам ознакомиться с ответами на вопросы: что, если не платить взносы? вернуть или просто забрать взносы? как будет производиться медицинская помощь? и многие другие:

Подробный разбор всех вопросов по ОСМС смотрите видеосеминаре Практика исчисления и оплаты ОСМС

50 вопросов - ответов

100 вопросов - ответов по ОСМС

© Учёт.kz