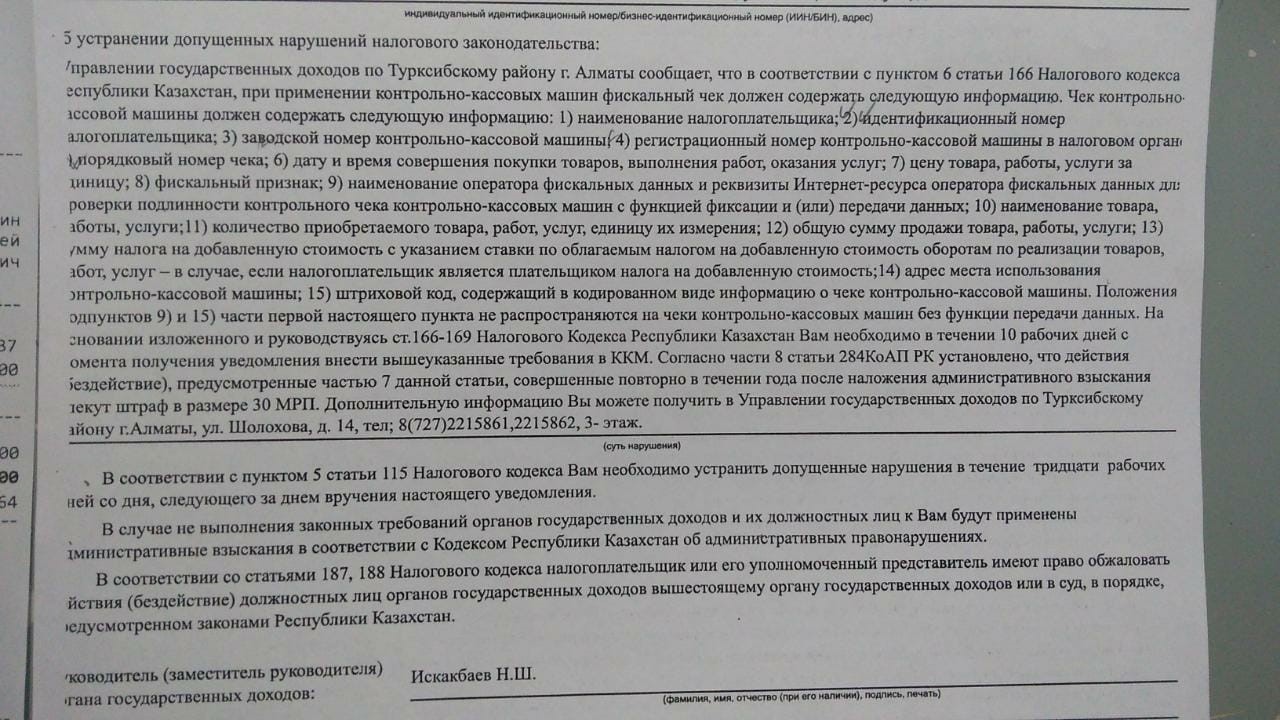

В пункт 6 статьи 166 Налогового кодекса были внесены изменения касательно обязательных реквизитов в чеках ККМ. Изменения эти были внесены еще в 2019 году, однако данное требование налоговыми органами не проверялось, да и административной ответственности не было прописано в КоАПе (именно на добавленные реквизиты).

Реквизиты обязательные для отражения в чеках ККМ (п.6 ст. 166 НК РК):

1) наименование налогоплательщика;

2) идентификационный номер налогоплательщика;

3) заводской номер контрольно-кассовой машины;

4) регистрационный номер контрольно-кассовой машины в налоговом органе;

5) порядковый номер чека;

6) дата и время совершения покупки товаров, выполнения работ, оказания услуг;

7) цена товара, работы, услуги за единицу;

8) фискальный признак;

9) наименование оператора фискальных данных и реквизиты интернет-ресурса оператора фискальных данных для проверки подлинности контрольного чека контрольно-кассовых машин с функцией фиксации и (или) передачи данных;

10) наименование товара, работы, услуги;

11) количество приобретаемого товара, работ, услуг, единица их измерения;

12) общая сумма продажи товара, работы, услуги;

13) сумма налога на добавленную стоимость с указанием ставки по облагаемым налогом на добавленную стоимость оборотам по реализации товаров, работ, услуг – в случае, если налогоплательщик является плательщиком налога на добавленную стоимость;

14) адрес места использования контрольно-кассовой машины;

15) штриховой код, содержащий в кодированном виде информацию о чеке контрольно-кассовой машины.

Положения подпунктов 9) и 15) части первой настоящего пункта не распространяются на чеки контрольно-кассовых машин без функции передачи данных.

С 1 января 2022 года пункт 7 статьи 166 дополнен требованием по ИИН/БИН покупателя (клиента):

«Чек контрольно-кассовой машины с функцией фиксации и (или) передачи данных также по требованию покупателя (клиента), получателя товаров, работ, услуг должен содержать идентификационный номер покупателя (клиента), получателя.» Подробнее.

С 2022 года вводится штраф за неправильные реквизиты в чеке ККМ: подробнее читать здесь

В настоящее время практически каждой компании приходят вот такие Уведомления:

Что делать, если пришло такое Уведомление

1. Если в компании нет ККМ

Если в компании нет наличных оплат и поэтому ККМ не приобретен и не зарегистрирован, то необходимо отправить ответ на Уведомление, где прописать:

«ТОО «Учёт», БИН 000000000000, находящееся по адресу г.Алматы, ул. Жарокова 41, в ответ на Уведомление №0125 от 00.00.2021 года сообщаем следующее:

В соответствии с пунктом 1 статьи 166 Налогового кодекса на территории Республики Казахстан денежные расчеты производятся с обязательным применением ККМ.

Под денежными расчетами понимаются расчеты, осуществляемые за приобретение товара, выполнение работ, оказание услуг посредством наличных денег и (или) расчетов с использованием платежных карточек (подпункт 1) статьи 165 Налогового кодекса).

В ТОО «Учёт» все расчёты производятся исключительно в безналичном порядке, посредством зачисления денежных средств на расчетный счёт компании, поэтому ККМ не применяется.»

2. Если чеки ККМ соответствуют требованиям

В данной ситуации в пояснении пишем, что реквизиты чека ККМ соответствуют требованиям п.6 ст. 166 НК РК и как подтверждение прикладываем копию какого-либо чека.

Дополнительно можете ознакомиться с разъяснениями КГД по реквизитам в чеках ККМ: Обязательные реквизиты фискального чека ККМ онлайн