В компаниях часто проводят рекламные акции, например, «1+1», «2+1» или такие, как распространение рекламных листовок, ручек и блокнотов с логотипом компании.

Для того чтобы определить, относится ли проводимая рекламная акция к рекламе в целях налогообложения, разберем понятие слова «реклама».

Согласно ст.3 Закона «О рекламе»:

Реклама – распространяемая и размещаемая в любой форме с помощью любых средств информация, предназначенная для неопределенного круга лиц и призванная формировать или поддерживать интерес к физическому или юридическому лицу, товарам, товарным знакам, работам, услугам и способствовать их реализации

Информация о товарах (работах, услугах) - сведения о товарах (работах, услугах), изготовителе, продавце, поставщике, предусмотренные законодательством РК и доводимые до покупателя (потребителя) в целях ознакомления с товаром (работами, услугами), его отличительными чертами и особенностями его использования.

Если стоимость единицы товара, безвозмездно переданного в рекламных целях, не превышает 5 МРП, то стоимость товара:

- не должна рассматриваться в качестве дохода физического лица;

- не является оборотом по реализации;

- подлежит отнесению на вычеты в налоговом периоде, в котором осуществлена передача такого товара.

Рассмотрим отражение рекламной акции в 1С на примере:

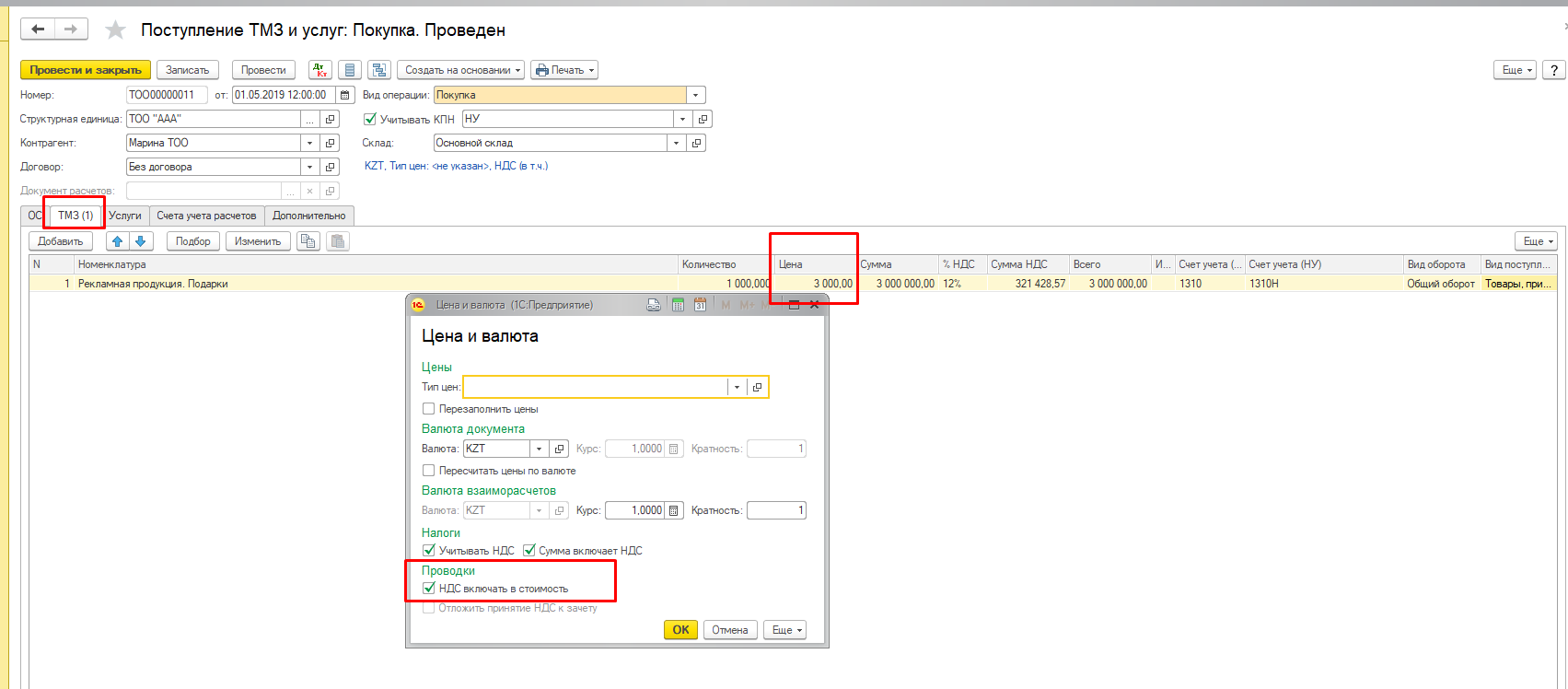

ТОО «ААА» приобрело рекламный товар на общую сумму 3 000 000 тенге, где стоимость одного рекламного продукта равна 3 000 тенге.

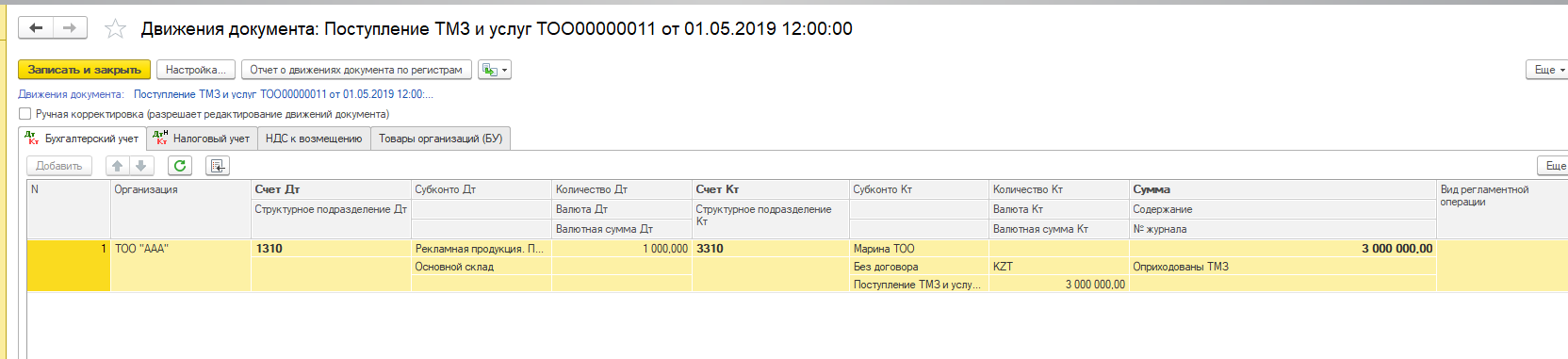

- Оформляем поступление.

- Проверяем отражение поступления в ФНО 300.00.

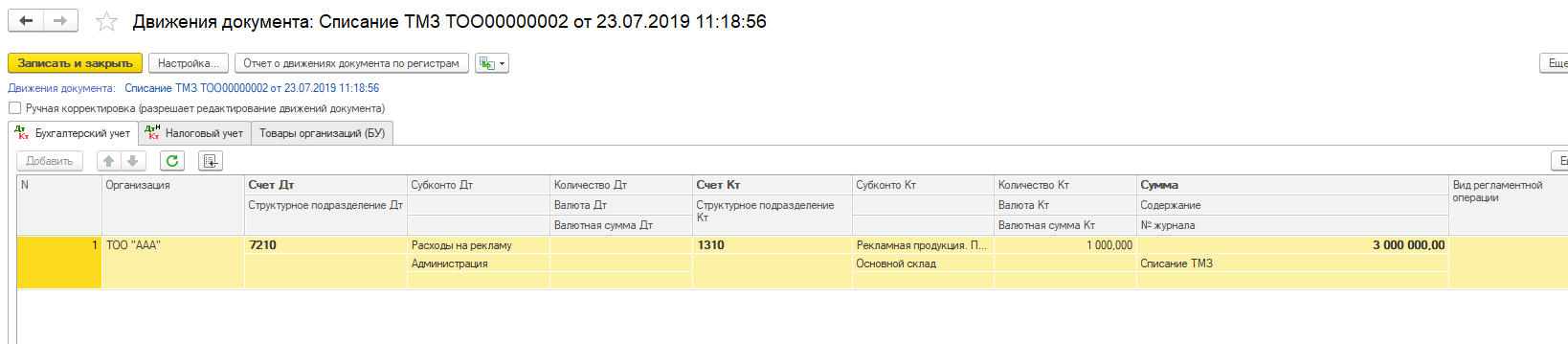

- Оформляем выдачу подарков документом «Списание ТМЗ».

- Проверяем отнесение на расходы

Так как товар будет использован не в целях облагаемого оборота, то НДС с приобретенной рекламной продукции в зачет не относим:

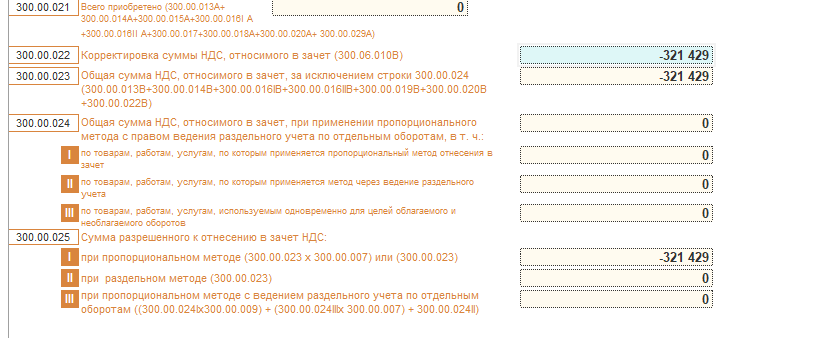

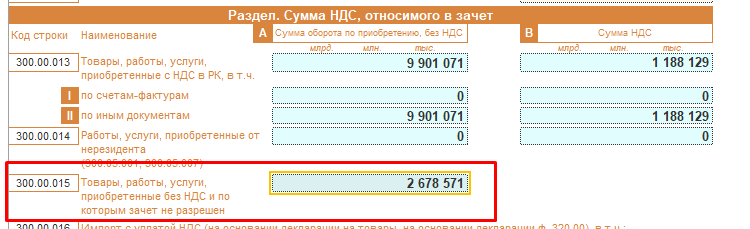

Несмотря на то что документы получены с НДС, оборот отражаем в строке 300.00.015, так как НДС в зачет не берем:

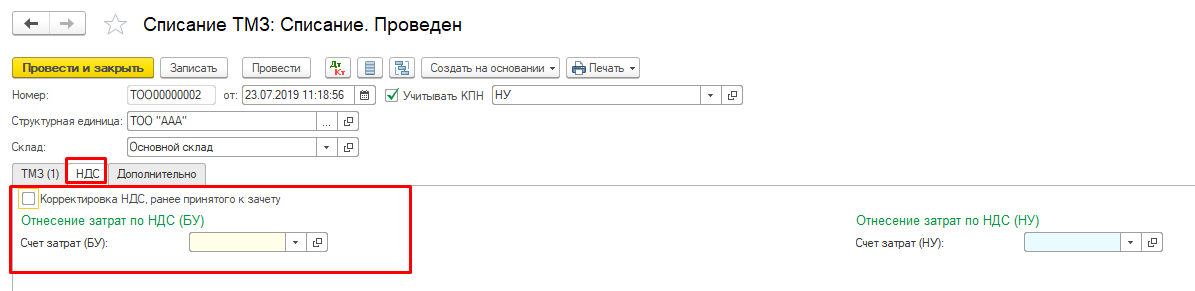

В документе списания выбираем счет затрат:

Вкладку «НДС» не заполняем, так как ранее НДС в зачет не относили, корректировать не нужно:

ВАЖНО: Так как передача товара в рамках рекламы не является оборотом по реализации, данный оборот в ФНО 300.00 не отражается.

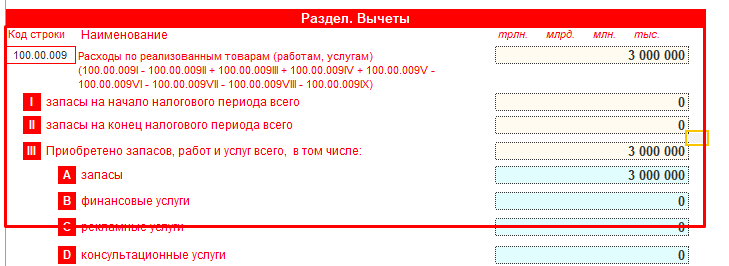

В ФНО 100.00 отражаем только поступление рекламного товара в строке 100.00.009 III, так как факт списания отразится на остатках в строке 100.00.009 II. Таким образом, затраты по рекламе отнесены на вычеты.

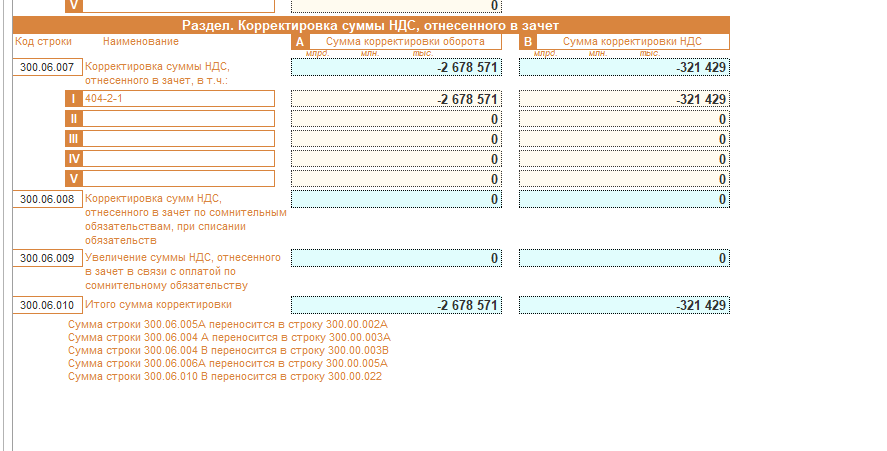

Если ранее НДС был отнесен в зачет, галочку устанавливаете:

В таком случае в ФНО 300.00 отразится в приложении 6: