- Кто обязан применять POS-терминал в 2017 году

- Кто обязан применять ККМ с функцией передачи данных в онлайн-режиме в 2017 году

Согласно подпункту 60) Закона от 30 ноября 2016 года № 26-VI О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и таможенного администрирования c 1 января 2017 года пункт 2 статьи 263 излагается в новой редакции:

2. Счет-фактуру в электронной форме обязаны выписывать, за исключением случая, предусмотренного пунктом 2-1 настоящей статьи:

1) налогоплательщики, являющиеся уполномоченными экономическими операторами, таможенными представителями, таможенными перевозчиками, владельцами складов временного хранения, владельцами таможенных складов в соответствии с законодательством Республики Казахстан о таможенном деле (Комментарий: данный подпункт остался в прежней редакции).

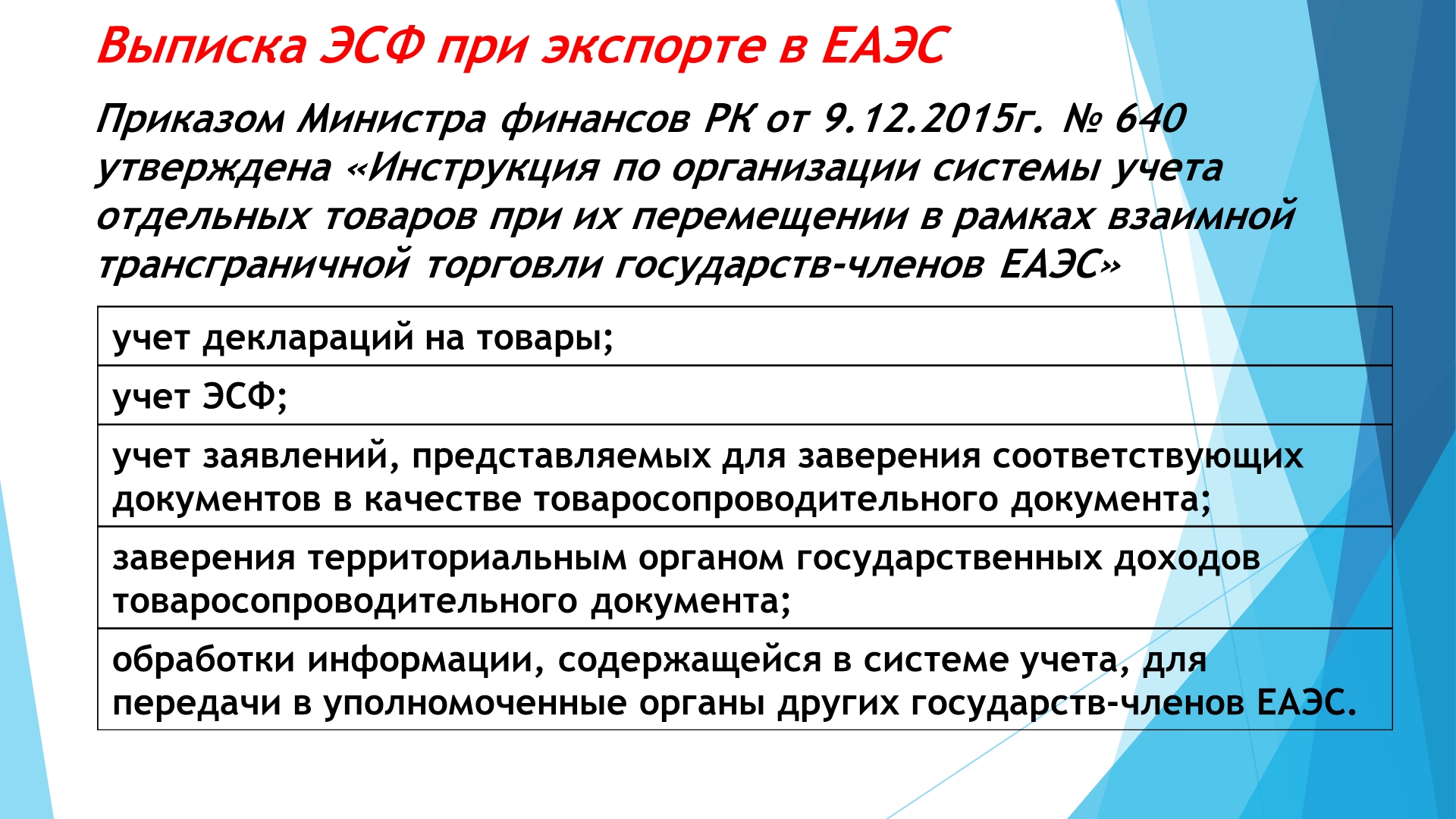

2) налогоплательщики в случаях, предусмотренных нормативными правовыми актами Республики Казахстан, принятыми в реализацию международных договоров, ратифицированных Республикой Казахстан; (Комментарий: Согласно Инструкции по организации системы учета отдельных товаров при их перемещении в рамках взаимной трансграничной торговли государств-членов Евразийского экономического союза необходимо выписывать ЭСФ по товарам, включенным в Перечень товаров, ввозимых на территорию Республики Казахстан, к которым применяются пониженные ставки пошлин, а также размеров таких ставок.

Учет осуществляется по следующим товарам, включенным в Перечень:

ввезенным на территорию Республики Казахстан из третьих стран;

ввезенным на территорию Республики Казахстан из государств-членов ЕАЭС;

произведенным на территории Республики Казахстан.)

Смотрите Перечень товаров

При этом последующие реализаторы тоже выписывают ЭСФ.

3) крупные налогоплательщики, подлежащие мониторингу (действует с 1 января 2018 года до 1 января 2019 года);

4) плательщики налога на добавленную стоимость, предусмотренные подпунктом 1) пункта 1 статьи 228 настоящего Кодекса. (вводится в действие с 1 января 2019 года)

Счет-фактуру в электронной форме обязаны выписывать, за исключением случая, предусмотренного пунктом 2-1 настоящей статьи:

С 1 января 2017 года:

«2-1. Выписка счета-фактуры на бумажном носителе производится налогоплательщиками, предусмотренными пунктом 2 настоящей статьи, в случае:

1) отсутствия сети телекоммуникаций общего пользования.

Информация об административно-территориальных единицах Республики Казахстан, на территории которых отсутствуют сети телекоммуникаций общего пользования, подлежит размещению на интернет-ресурсе уполномоченного органа;

2) возникновения в информационной системе электронных счетов-фактур технических ошибок, подтвержденных уполномоченным органом.

После устранения технических ошибок счет-фактура, выписанный на бумажном носителе, подлежит выписке в электронной форме в течение пятнадцати календарных дней с даты устранения технических ошибок.

|

Период |

Категории налогоплательщиков |

Основание |

|

С 2016 года

|

· уполномоченные экономические операторы · таможенные представители · таможенные перевозчики · владельцы складов временного хранения · владельцы таможенных складов |

подпункт 60) пункта 2 статьи 1 Закона от 30 ноября 2016 года |

|

подпункт 60) пункта 2 статьи 1 Закона от 30 ноября 2016 года |

||

|

11.01.2016 |

Налогоплательщики в случаях,

предусмотренных нормативными

правовыми актами Республики

Казахстан,

принятыми в реализацию

международных договоров,

ратифицированных Республикой Казахстан |

Выписывается ЭСФ согласно Перечню, который вступил в силу с 11.01.2016 года |

| 01.01.2017 |

Участники государственных закупок |

Согласно пункту 26 статьи 43 и подпункту 2) пункта 1 статьи 52 Закона Республики Казахстан «О государственных закупках» с 1 января 2017 года документы об исполнении договора о государственных закупках, в том числе счета-фактуры, оформляются исключительно в электронной форме пункты 424 и 426 «Правил осуществления государственных закупок» Письмо Комитета по государственным закупкам МФ Республики Казахстан от 11 января 2017 года № КГЗ-8-ФЛ-К-1-КГЗ-94

Выписка электронного

счета-фактуры (ЭСФ) при осуществлении государственных закупок |

|

С 01.01.2019 |

Плательщики НДС |

Абзац седьмой подпункта 60)

пункта 2 статьи 1 Закона

от 30 ноября 2016 года,

который вводится в действие с 1 января 2019 года; |

|

С 1 января 2018 года до 1 января 2019 года |

Крупные налогоплательщики, подлежащие мониторингу; |

Абзац шестой подпункта 60)

пункта 2 статьи 1 Закона

от 30 ноября 2016 года № 26-VI с 1 января 2018 года до 1 января 2019 года. |

Вопросы ответы по ЭСФ;

© Учет.kz