Ранее мы говорили о том, что налоговые органы активно проводят камеральные проверки по сверке налоговой отчётности по формам 100.00 и 300.00.

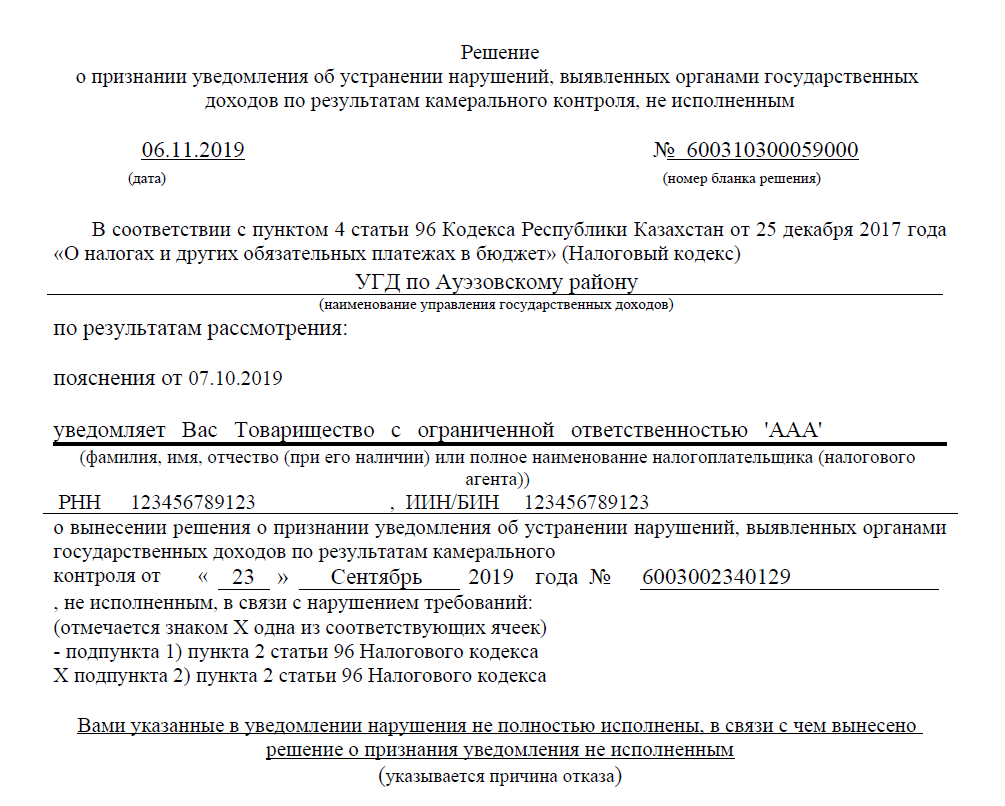

Основной причиной для выставления «Уведомления об устранении нарушений, выявленных по результатам камерального контроля» является занижение доходов, отраженных в налоговой отчётности по подоходному налогу.

Выявляется это путём сравнения совокупного годового дохода, отраженного в ФНО 100.00 и суммы оборота по реализации в выписанных ЭСФ и отражённых в приложении 8 формы 300 по данным покупателей.

В случае расхождения между суммами, налоговики выставляют уведомление об устранении нарушений.

Как правило, такое «занижение» дохода выходит из-за того, что большая часть бухгалтеров покупателей при сдаче ФНО 300.00 отражают в приложении 300.08 полученные ЭСФ, считая, это «лишним не будет». Но как мы видим, суммы по таким ЭСФ при камеральном контроле проходят дважды: через ИС ЭСФ и по приложению 300.08 покупателей.

Поэтому получается, будто доход получен в 2 раза больше, чем отражен в форме 100.00.

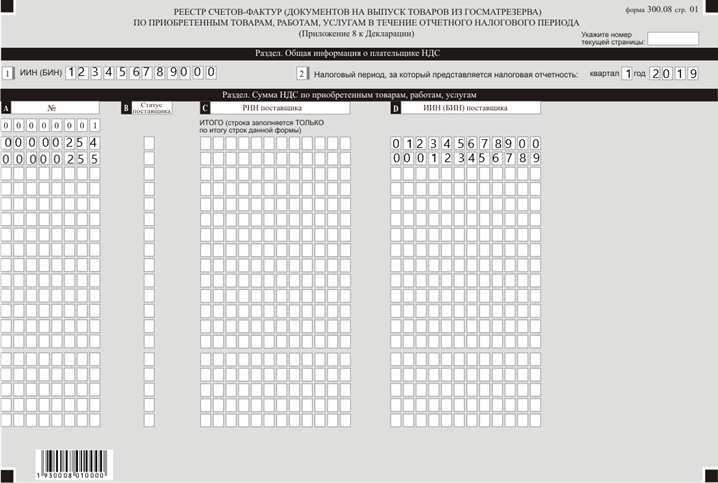

В соответствии со ст. 424 НК РК, в приложениях 300.07 и 300.08 необходимо отражать только счета-фактуры, выписанные на бумажных носителях, то есть ЭСФ отражать не нужно.

Для устранения данного нарушения каждый бухгалтер должен проверить корректность заполнения приложения ФНО 300.08, и в случае если в приложении отражены данные по электронным счетам-фактурам, сдать дополнительную налоговую отчетность по форме 300.00 за соответствующий период.

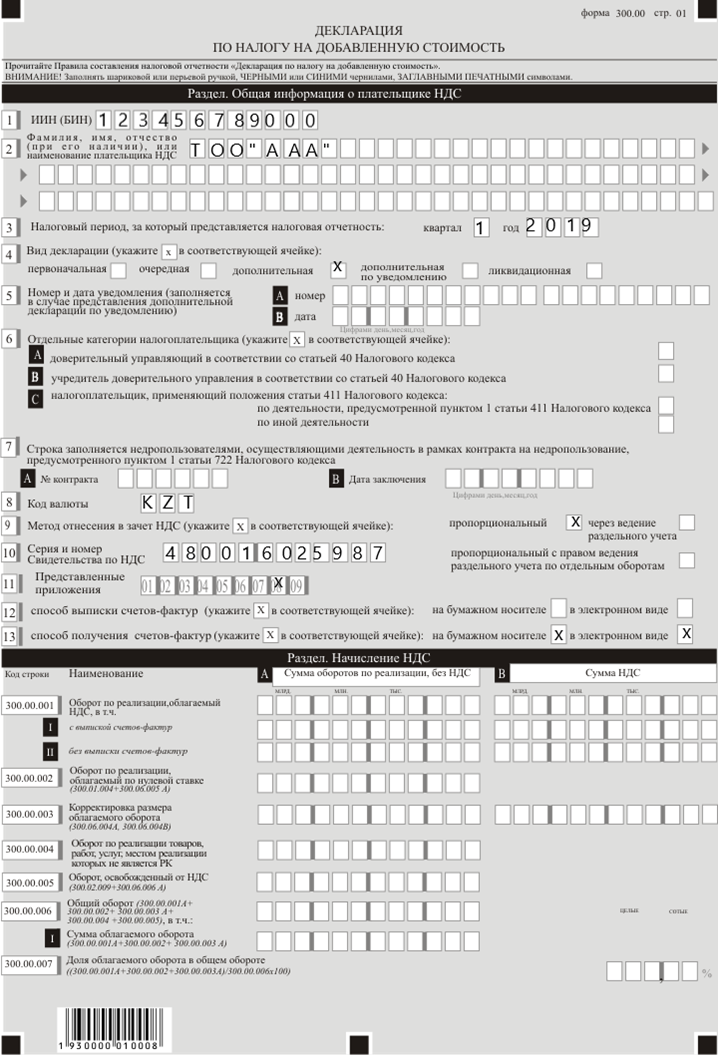

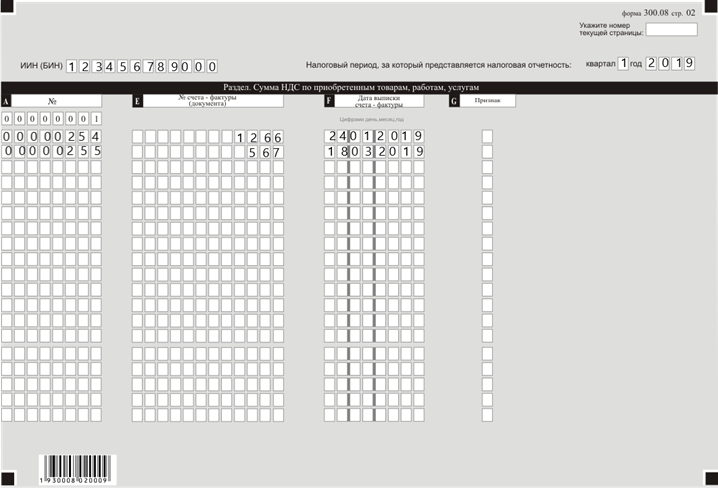

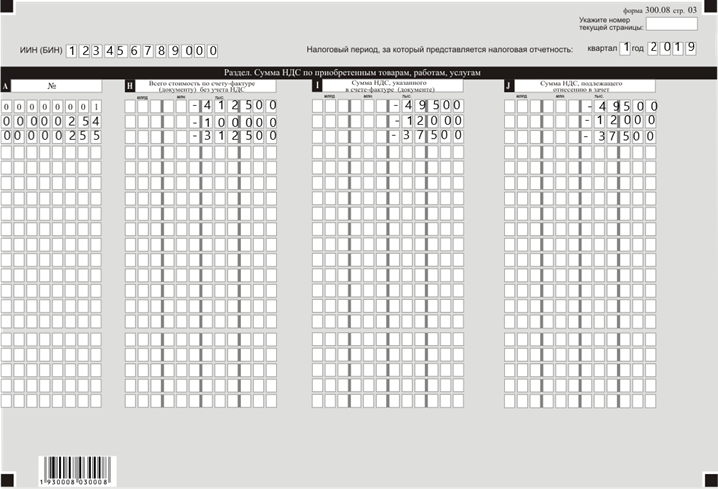

Пример дополнительной ФНО 300.00 по устранению ошибки:

Для облегчения заполнения приложения 300.08 рекомендуем в программе СОНО скопировать основную ФНО 300.00 (в которой отражены ЭСФ) и откорректировать её, проставив знаки «-» и изменив нумерацию строк.

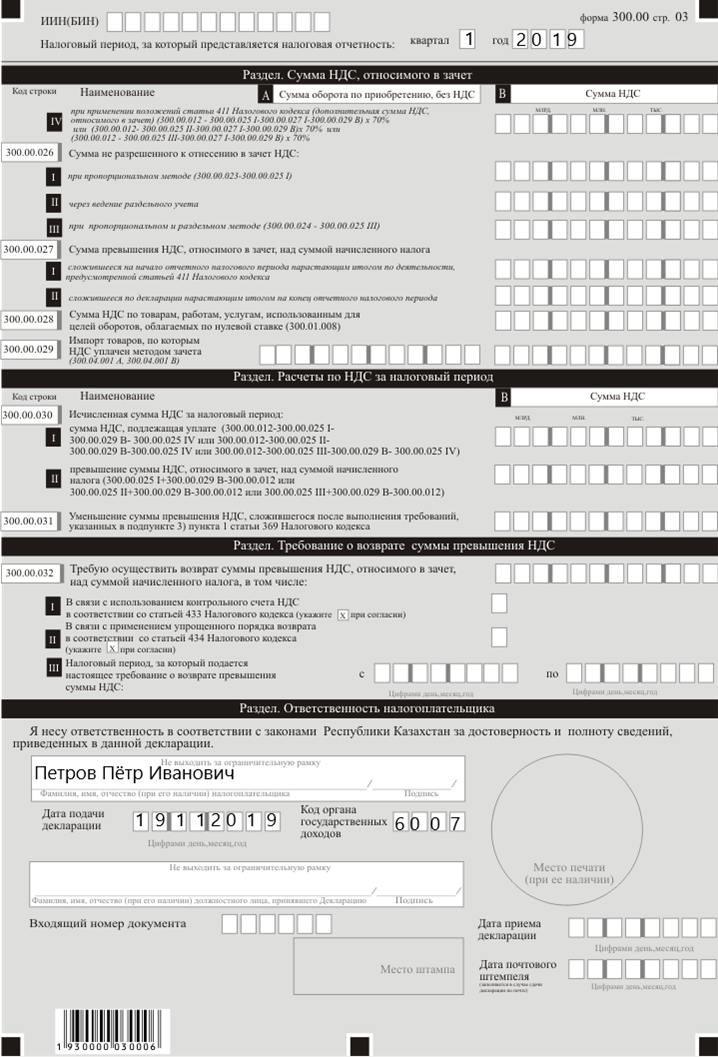

Также Вы можете данное приложение откорректировать (проставив знак «-» и соответствующие номера строк) в шаблоне Excel для ФНО 300.08 и просто загрузить его через приложение СОНО.

Как видно из примера, составление дополнительной налоговой отчётности не составит трудности. Поэтому мы рекомендуем Вам проверить все свои сданные отчёты, и в случае необходимости сдать дополнительные налоговые отчётности, убрав ЭСФ из приложений.

А также отнестись с пониманием и оперативным ответом в случае, если поставщики обратились к Вам с просьбой подписать Акт сверки, так как при получении вышеупомянутого уведомления, помимо пояснения, для подтверждения сумм необходимо прикладывать подписанные акты сверок с покупателями. В противном случае, ответ будет не принят и поставщикам заблокируют расчётные счета, несмотря на то, что фактически с их стороны все отчеты сданы с верными данными.