Ильина Ольга Петровна. САР. Профессиональный бухгалтер РК

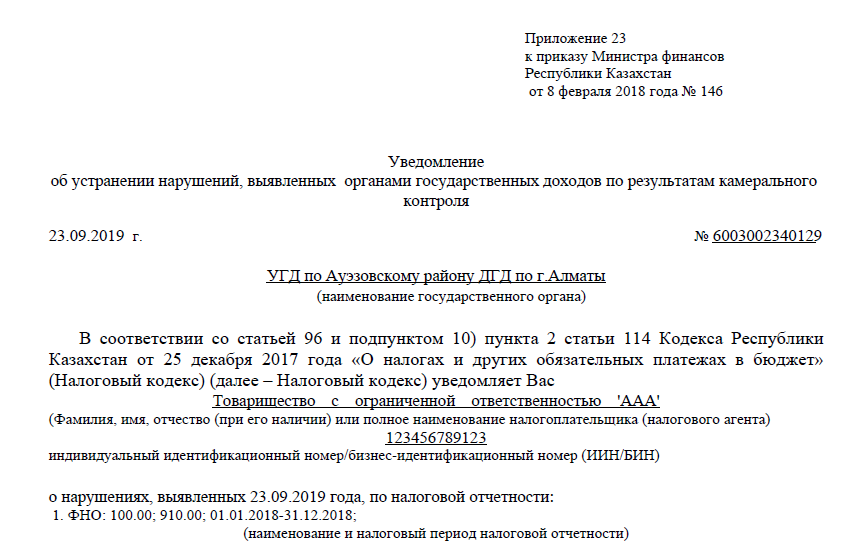

В настоящее время налоговые органы проводят камеральные проверки по сверке налоговой отчётности по формам 100.00 и 300.00.

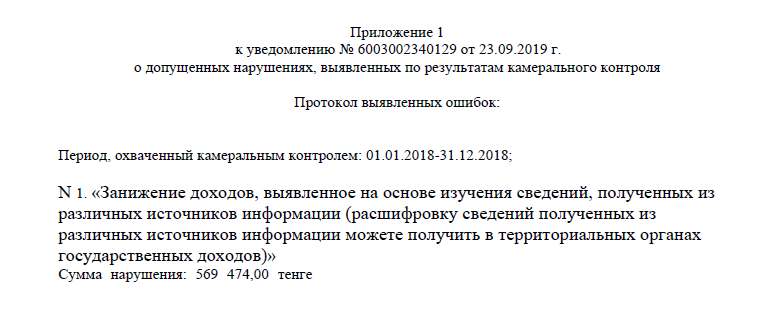

Основной причиной для выставления «Уведомления об устранении нарушений, выявленных по результатам камерального контроля» является занижение доходов, отраженных в налоговой отчётности по подоходному налогу.

Как налоговые органы выявляют занижение доходов?

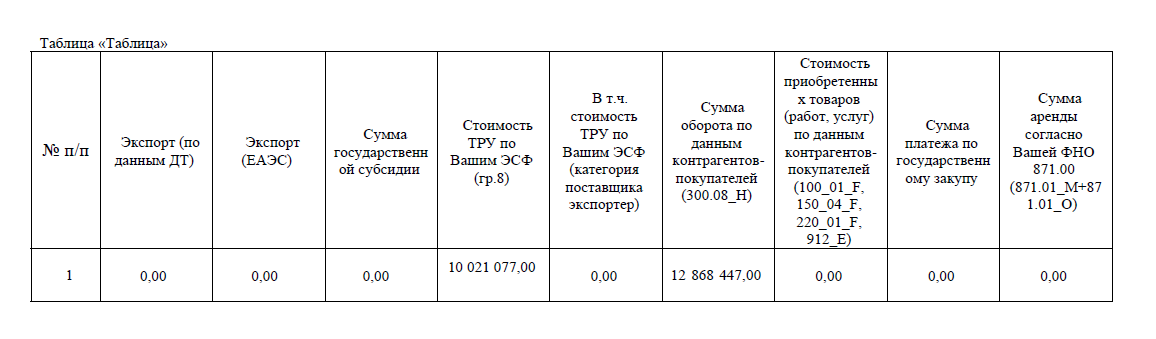

Камеральный контроль проводится путём сравнения выписанных ЭСФ на портале ИС ЭСФ с данными совокупного годового дохода (СГД), отраженного в форме 100, и данными Покупателей.

Формула следующая:

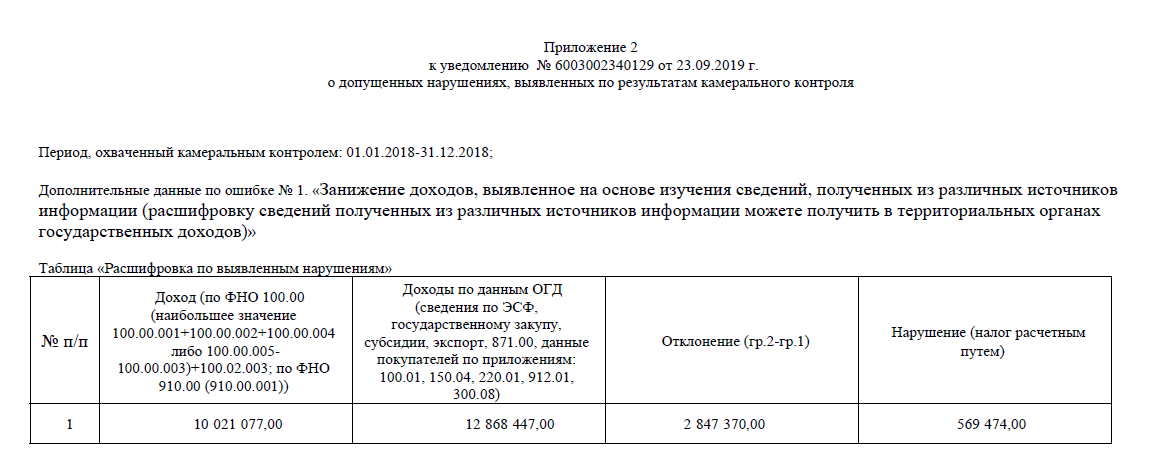

СГД = оборот по реализации в выписанных ЭСФ + 300.08 покупателей + 100.01.F покупателей не НДСников.

Если по данным Налогового комитета СГД меньше, чем правая часть формулы, то выставляется уведомление об устранении нарушений:

Что делать, если пришло такое уведомление?

В таком случае необходимо в Налоговом комитете запросить расшифровку по суммам, указанным в уведомлении. Из расшифровки будет видно, по каким именно счетам-фактурам вышло «занижение» дохода.

На практике, чаще всего «занижение» дохода выходит из-за того, что многие бухгалтеры покупателей при сдаче ФНО 300.00 отражают в приложении 300.08 полученные ЭСФ, поэтому суммы по таким ЭСФ при камеральном контроле проходят дважды: через ИС ЭСФ и по приложению 300.08 покупателей (см. формулу выше).

Тем самым получается, как будто доход получен в два раза больше, чем отражен в форме 100.00.

В соответствии со статьей 424 Налогового кодекса РК, в приложения 300.07 и 300.08 необходимо отражать только счета-фактуры, выписанные на бумажных носителях, то есть ЭСФ отражать не нужно.

Если уведомление пришло именно по такой причине, то для корректного ответа на уведомление рекомендую составить сводную таблицу, в которой указать следующие данные:

- указать БИН контрагента покупателя и все суммы по расшифровкам его сданных налоговых отчётов (информацию взять с расшифровки, что предоставила налоговая);

- ЭСФ с суммами по данным налоговых органов, выписанных на имя такого контрагента;

- ЭСФ с суммами с портала ИС ЭСФ, выписанных на имя такого контрагента;

- доход по данным бухгалтерского учёта;

- графы расхождений между данными контрагента и вашими данными;

- графа расхождений между данными ЭСФ Налогового управления и данными с портала ИС ЭСФ;

- графа пояснений (пример: если покупатель указал ЭСФ в форме 300.08, то пояснение, что некорректное заполнение получателем ЭСФ формы 300.08).

В итоге, если таблица полностью заполнена, то все суммы колонок по итогам должны совпасть с суммами расхождений по уведомлению. Данную таблицу необходимо отправить вместе с ответом на уведомление. А к большим суммам расхождений дополнительно приложить акты сверок с Покупателями.