В данной публикации рассмотрим на примере, как правильно оформить поступление услуг от физического лица по договору ГПХ, как отразить начисление налогов и отчислений в 1С.

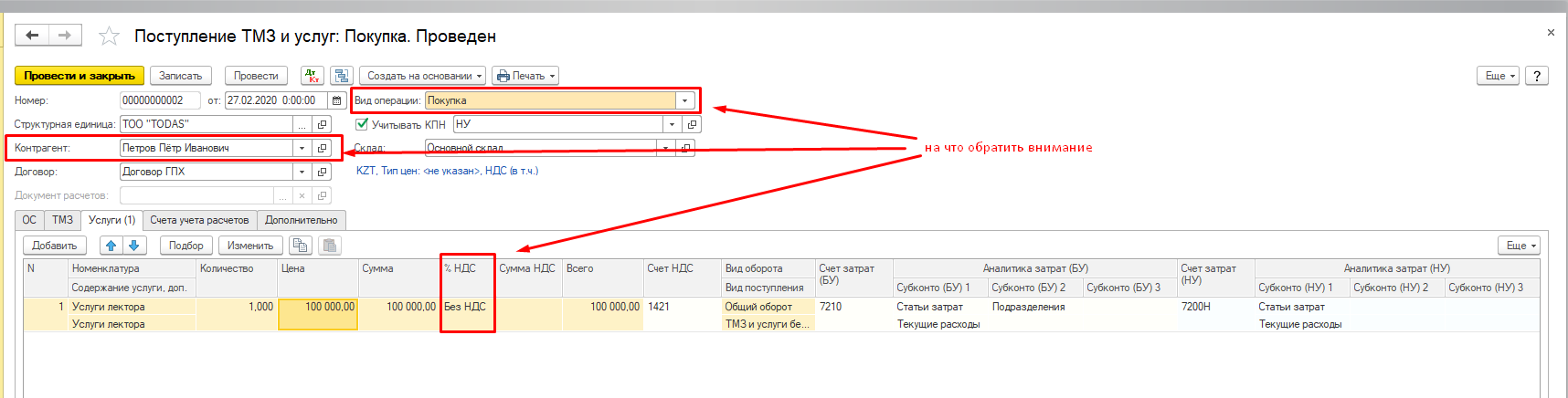

1. Поступление услуг от физического лица оформляется документом «Поступление ТМЦ и услуг»:

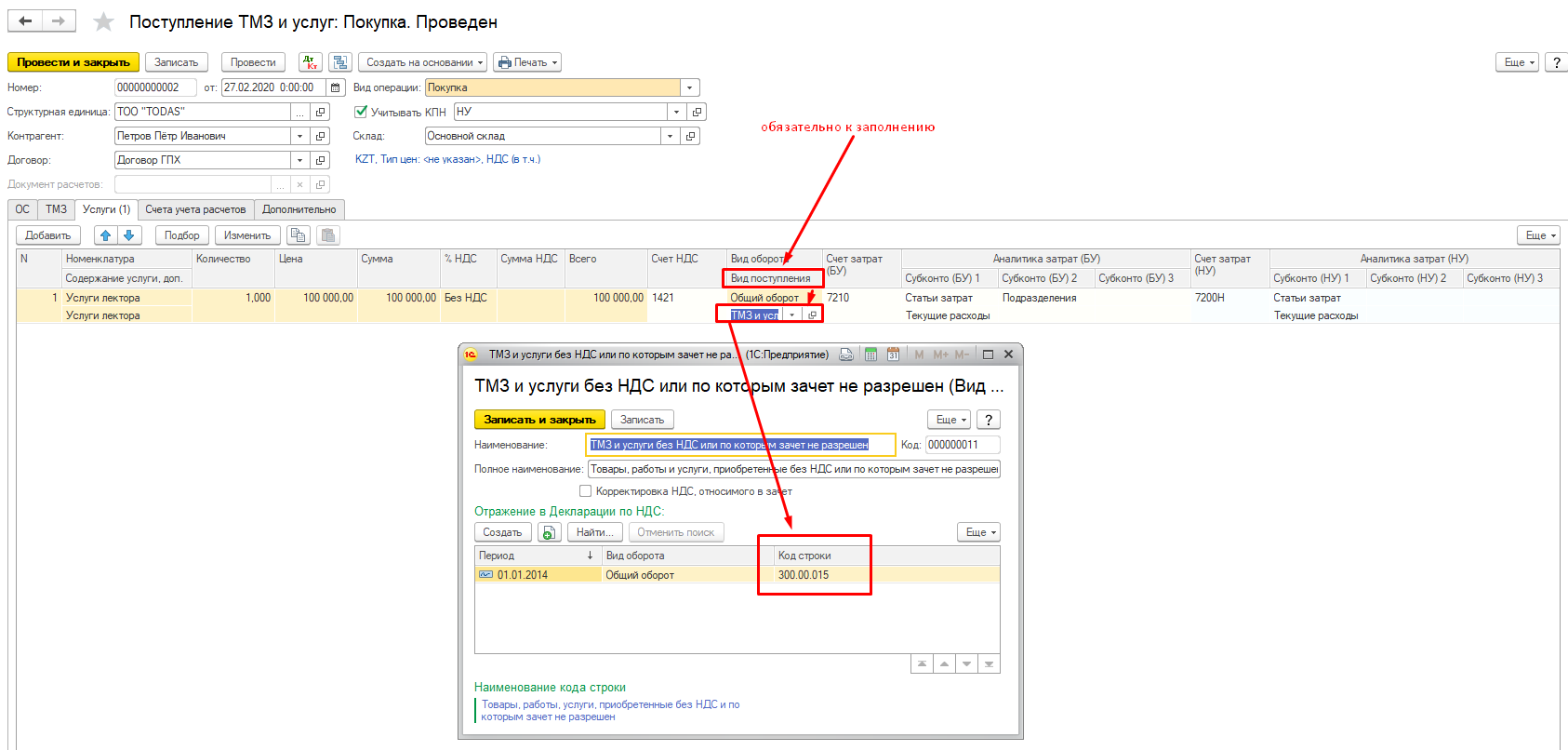

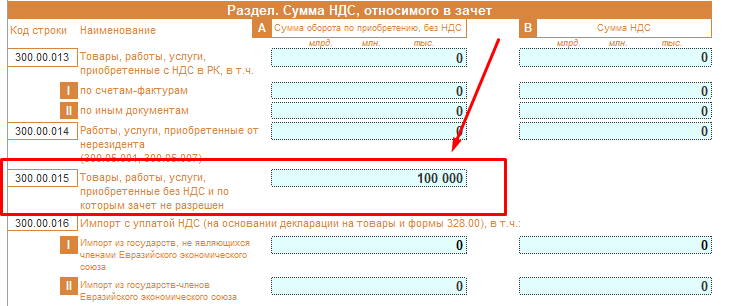

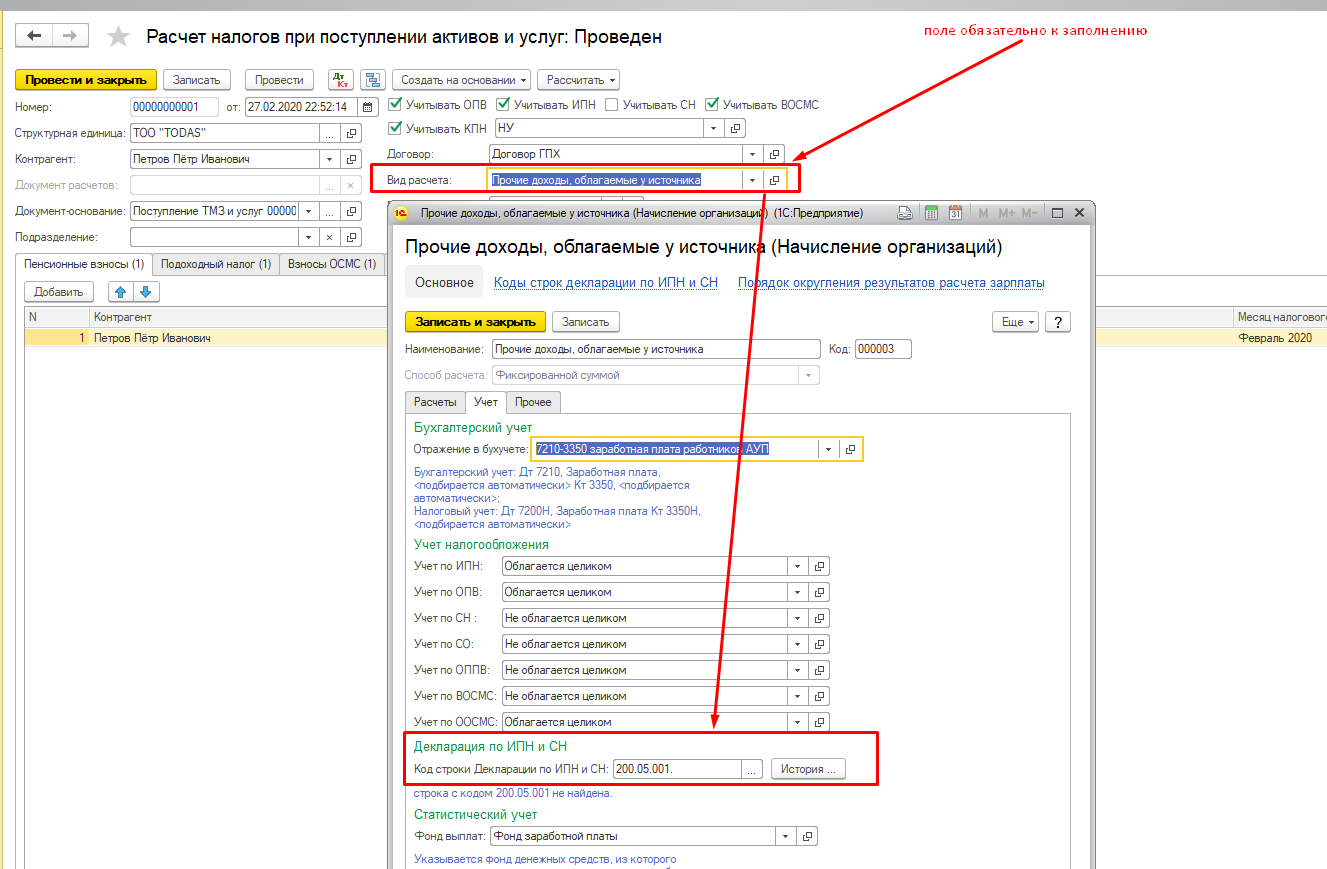

для корректного отражения в ФНО 300.00 проверяем «Вид поступления»:

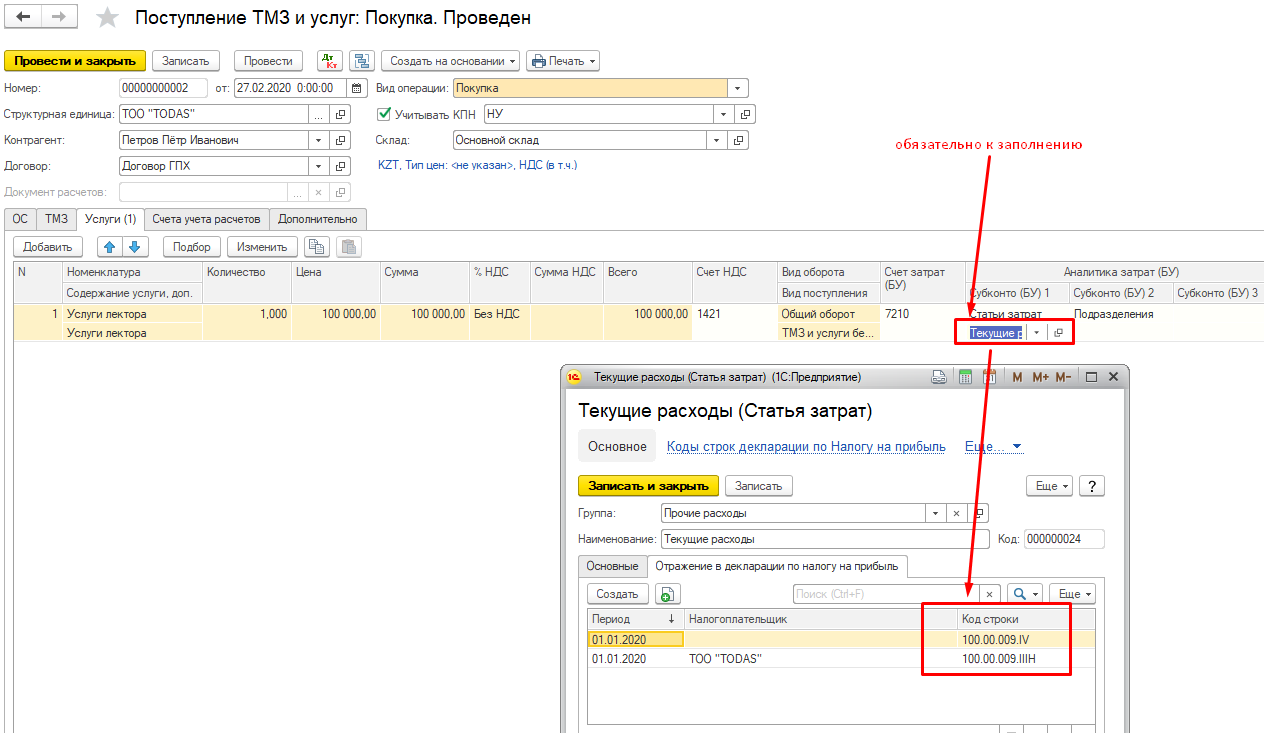

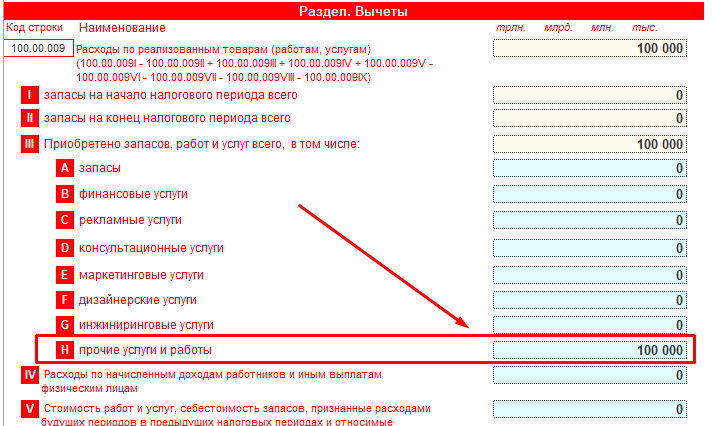

для корректного отражения в ФНО 100.00: проверяем заполнение «Статьи затрат» (при этом для себя определяем, в какой именно строке будем указывать данные расходы):

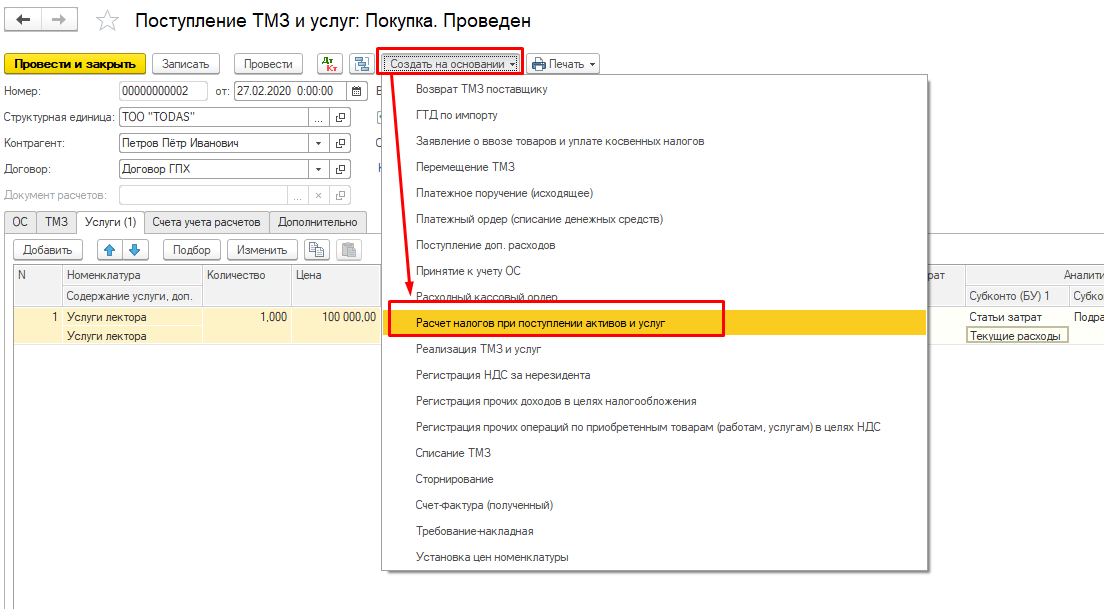

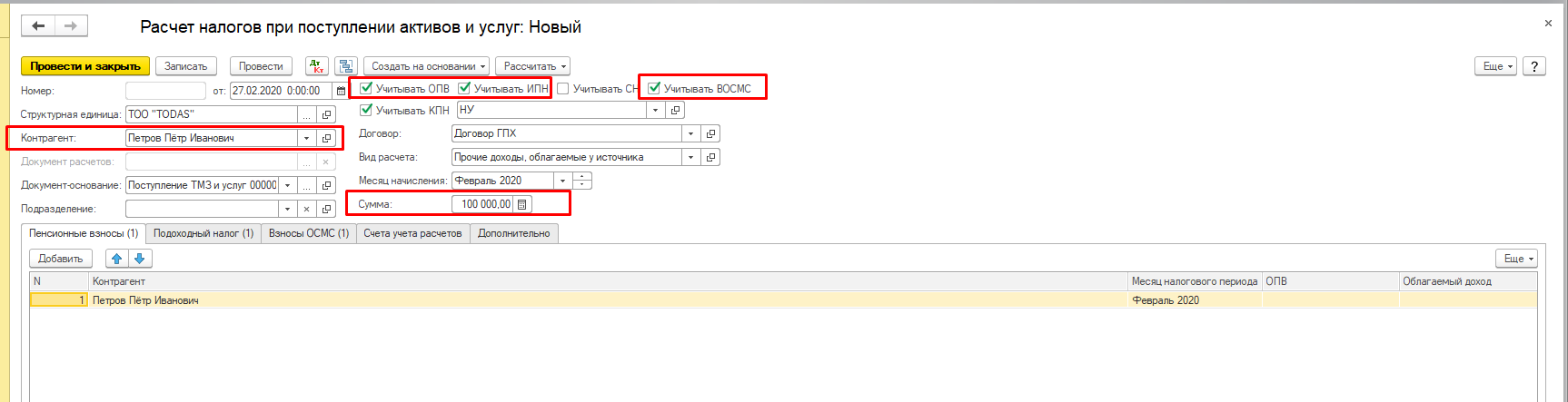

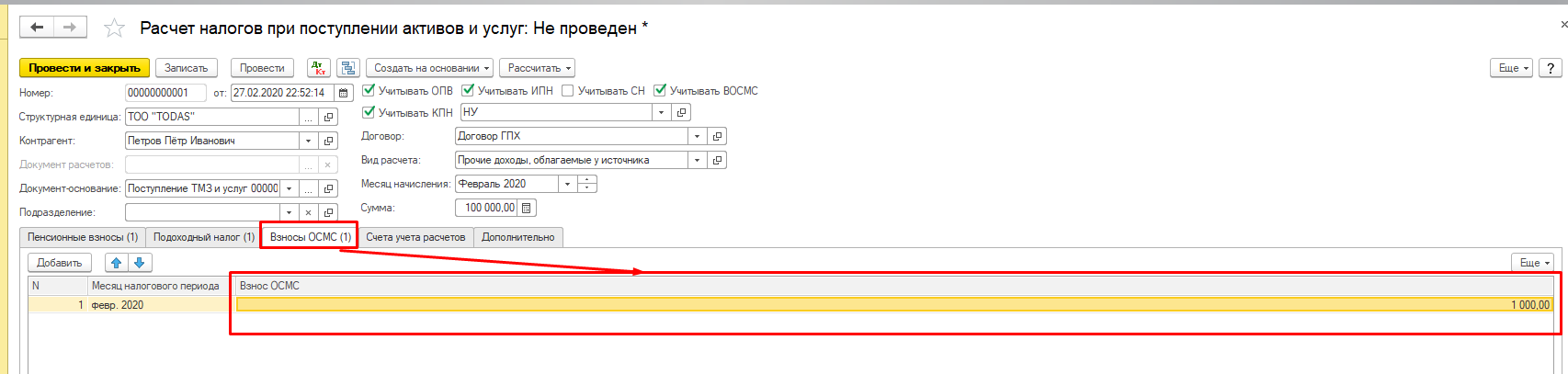

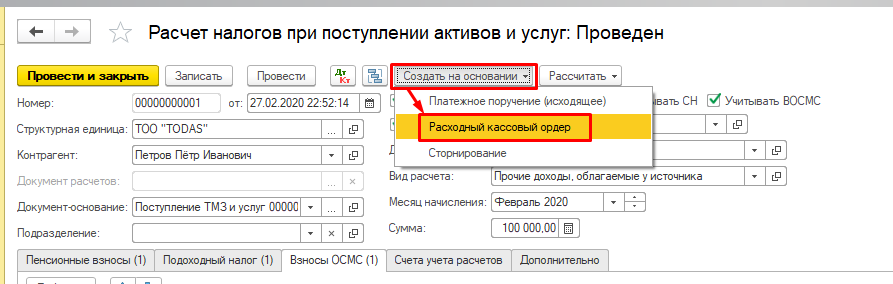

2. Для начисления налогов необходимо создать документ «Расчёт налогов при поступлении активов и услуг», который создаётся на основании документа «Поступление ТМЦ и услуг»:

Проверяем основные реквизиты:

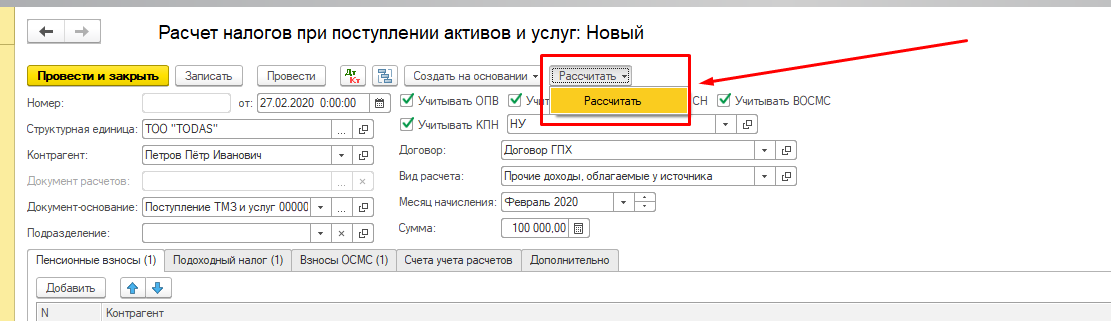

И производим автоматический расчёт налогов, взносов и отчислений, нажав на кнопку «Рассчитать»:

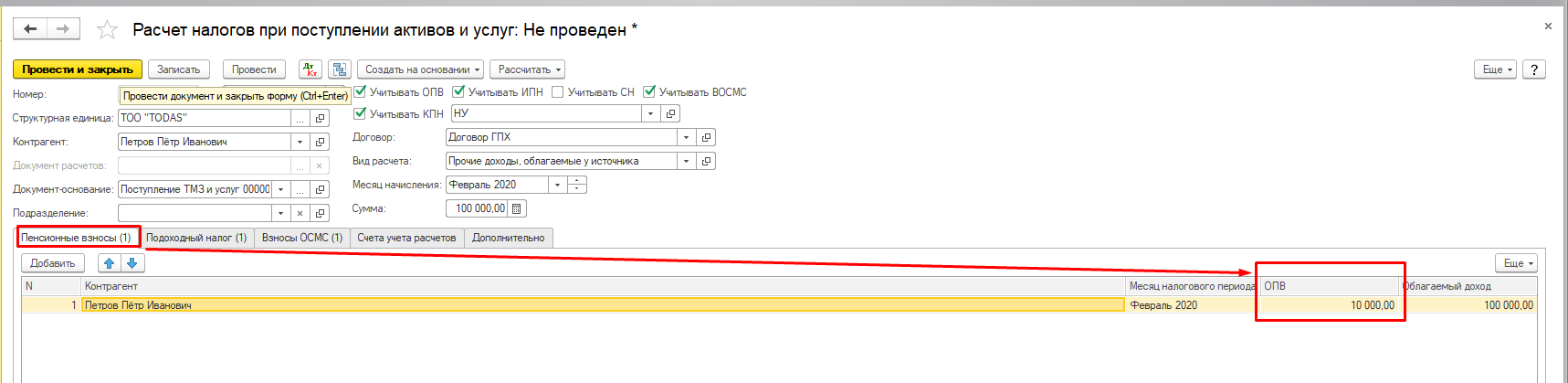

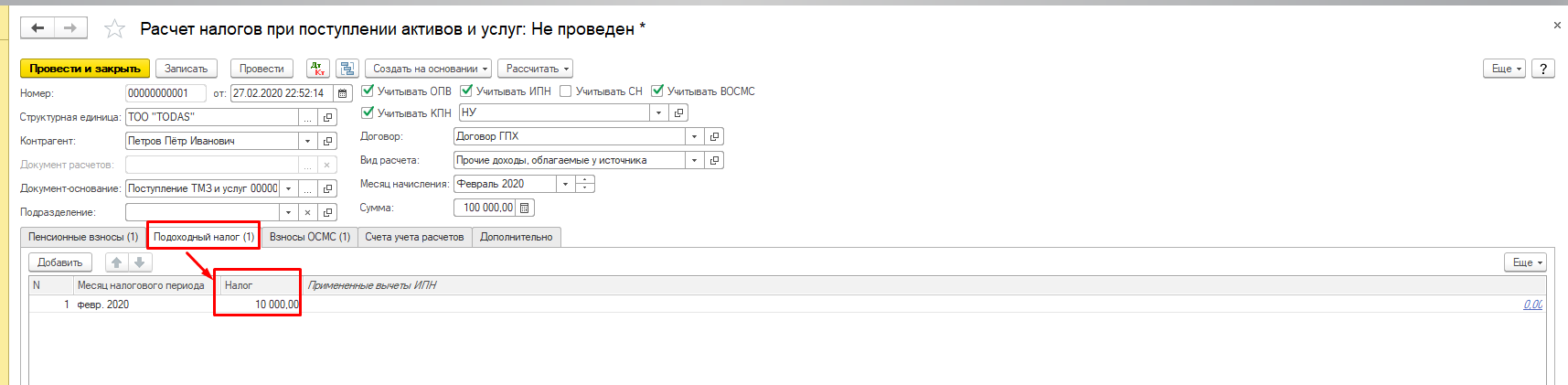

Перед проведением документа проверяем корректность расчёта:

А) Расчёт ОПВ: 100 000 * 10% = 10 000 тенге

Согласно ст. 25 Закона «О пенсионном обеспечении»: ОПВ, подлежащие уплате в ЕНПФ, устанавливаются в размере 10% от ежемесячного дохода, принимаемого для исчисления ОПВ (максимальная сумма дохода в месяц 50 МЗП):

Б) Расчёт ИПН: 100 000 * 10% = 10 000 тенге

Принцип расчета облагаемого дохода определен ст. 353 НК РК:

Сумма дохода от налогового агента определяется по следующей формуле (для ГПХ):

сумма всех доходов, подлежащих налогообложению у источника выплаты, полученных в текущем налоговом периоде,

минус

сумма корректировки дохода в текущем налоговом периоде, предусмотренной п. 1 ст. 341 НК РК,

минус

сумма стандартного вычета, указанного в пп.2) и 3) п. 1 ст. 346 НК РК.

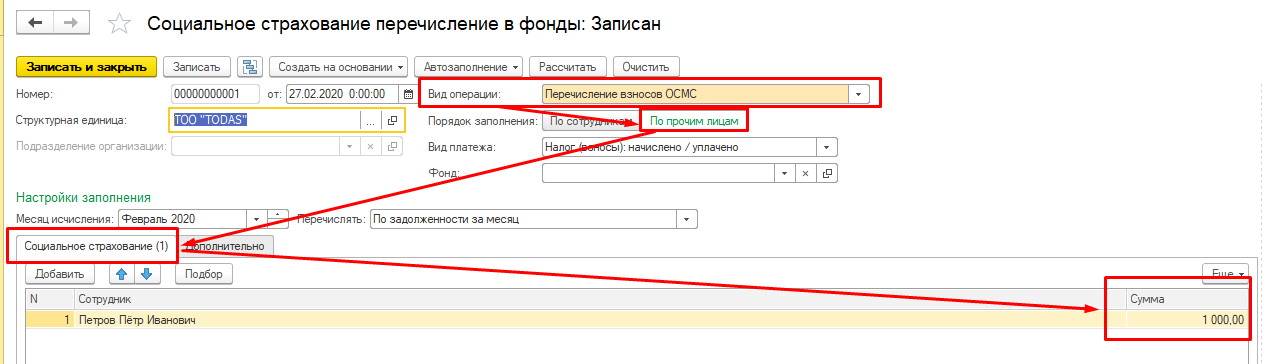

В) Расчёт ВОСМС: 100 000 * 1% = 1 000 тенге

Согласно Закону об ОСМС, плательщиками взносов являются физические лица, получающие доходы по заключенным с налоговым агентом договорам ГПХ.

Взносы физических лиц, получающих доходы по договорам ГПХ, устанавливаются в размере 1% от объекта исчисления взносов.

Объектами исчисления взносов физических лиц, получающих доходы по договорам ГПХ, являются их доходы:

· доходами физического лица по договорам ГПХ являются все начисленные доходы по данным договорам, за исключением доходов, установленных пунктом 4 настоящей статьи.

Ежемесячный доход, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физического лица и не должен превышать 10 МЗП.

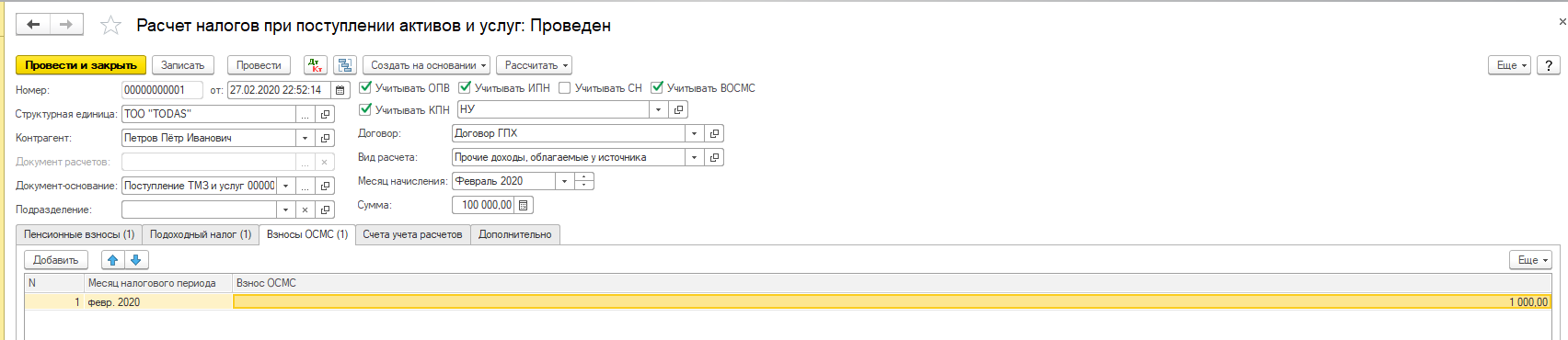

Если расчёт верный документ необходимо провести:

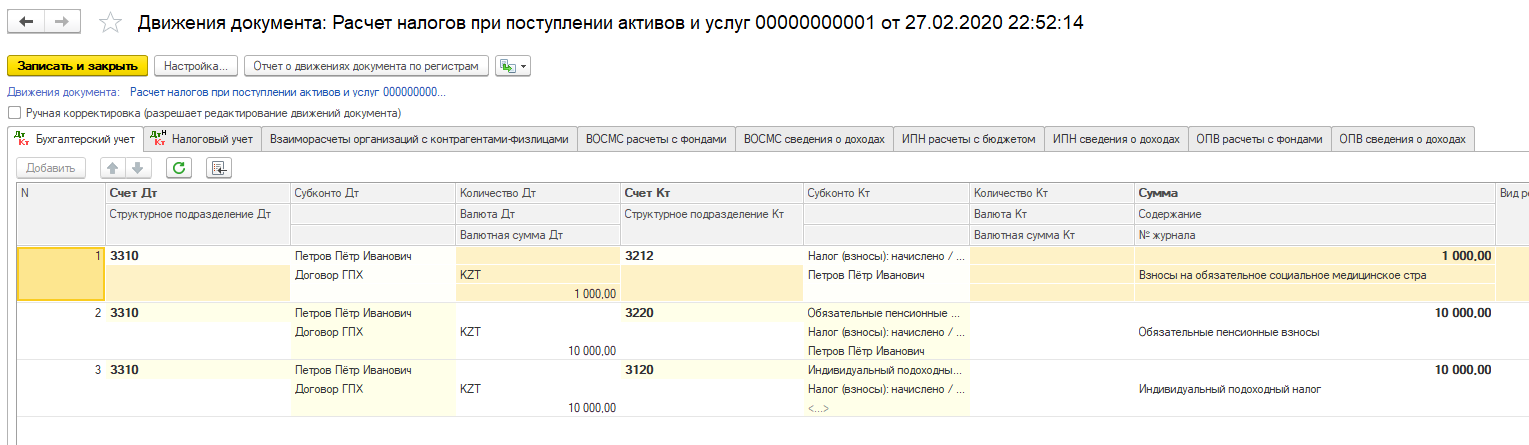

Документ даст проводки по начислению налогов, взносов и отчислений:

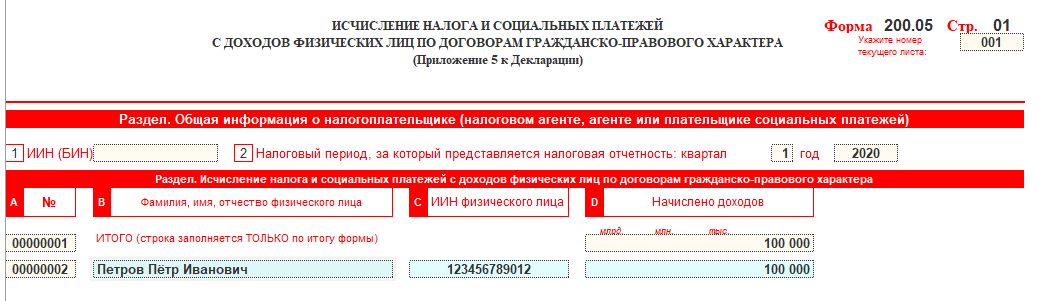

для корректного отражения в ФНО 200.00 проверяем заполнение строк:

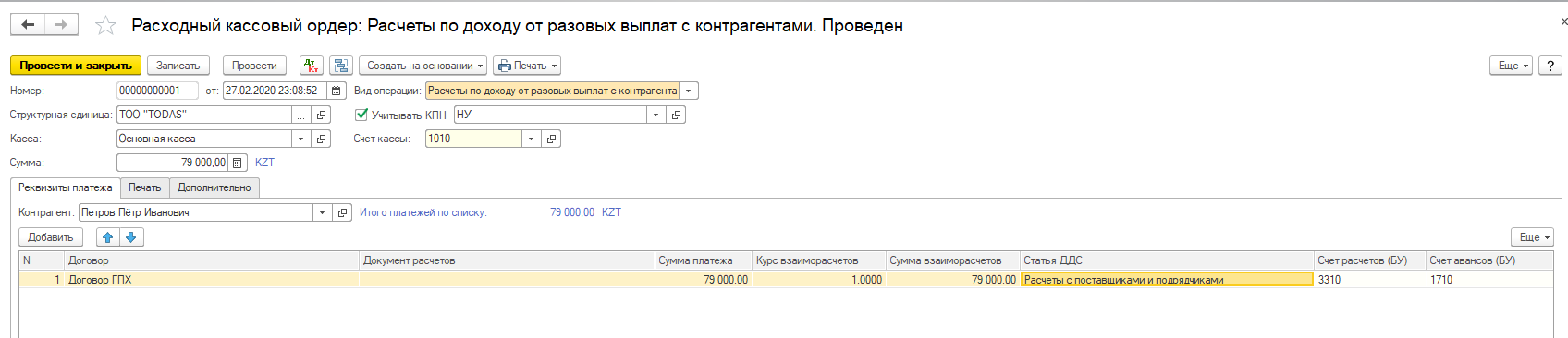

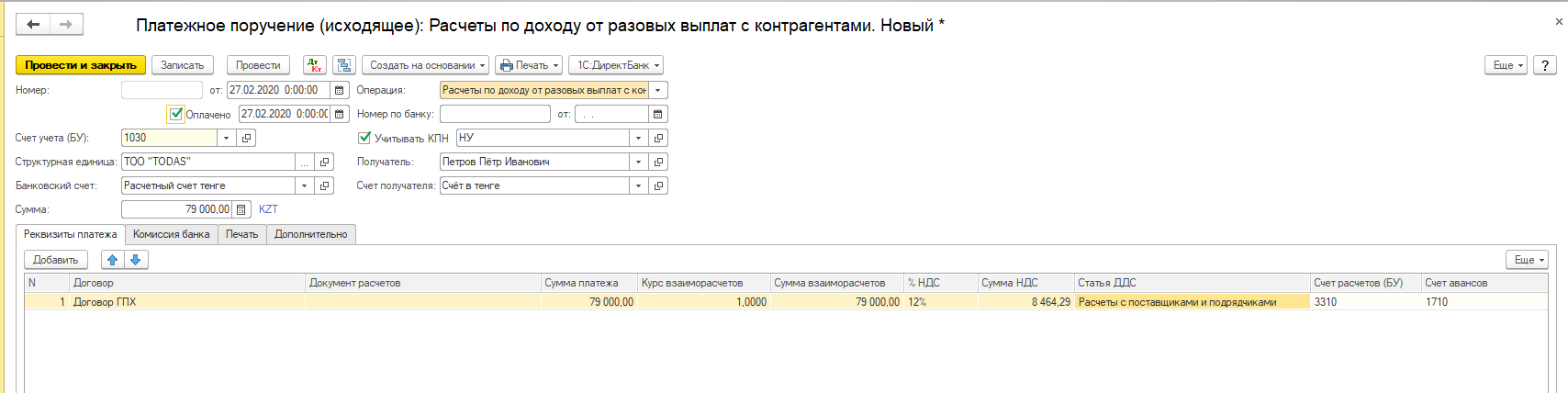

3. Произвести расчёт с поставщиком можно через банк или кассу. Оформляется расходный документ на основании документа «Расчет налогов при поступлении активов и услуг», где сумма к выплате сразу будет отражена за минусом удержаний:

Сумма к выдаче по примеру: 100 000 начислено – 10 000 ОПВ – 10 000 ИПН – 1 000 ВОСМС = 79 000 тенге:

либо оформляется Платежное поручение исходящее (какой-то один из документов):

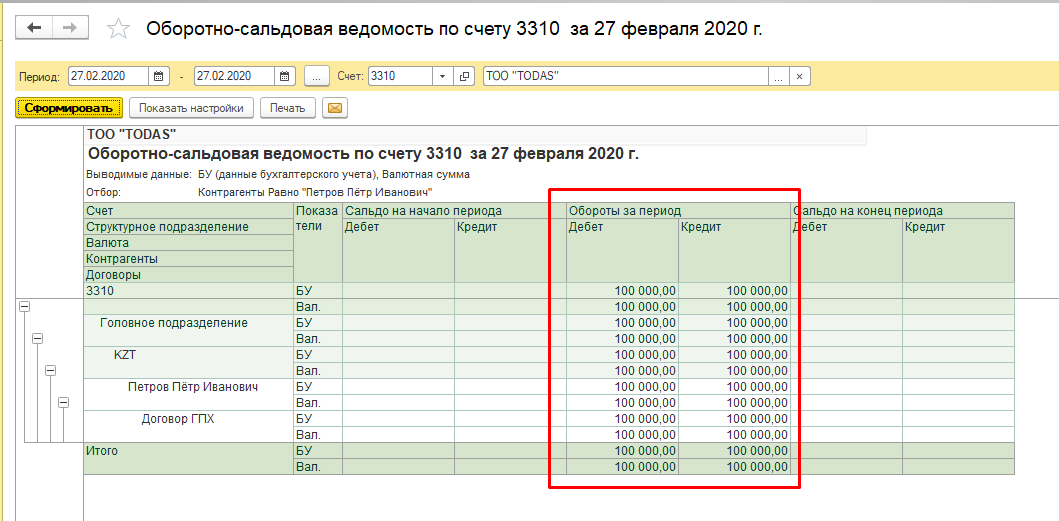

4. Необходимо проверить корректность закрытия расчётов с физическим лицом:

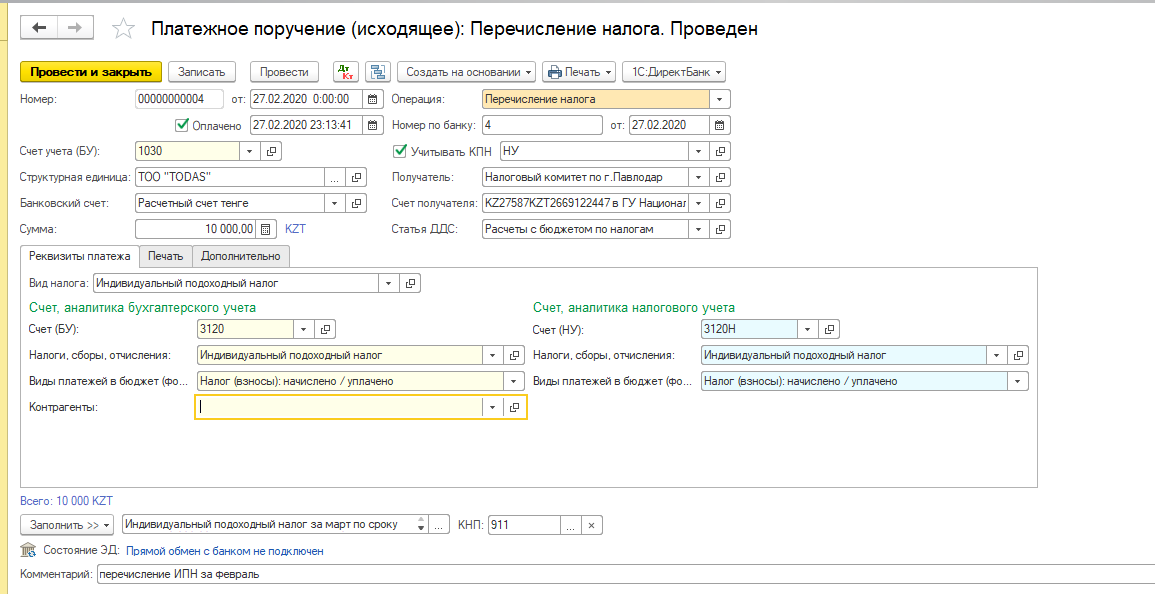

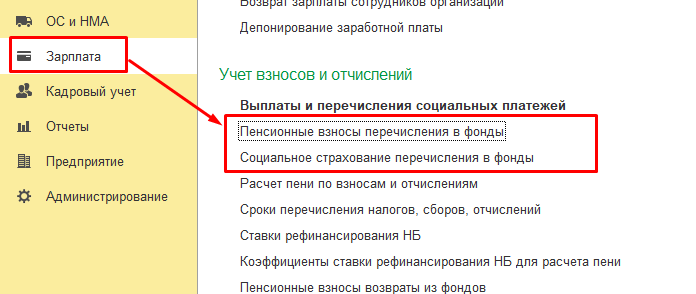

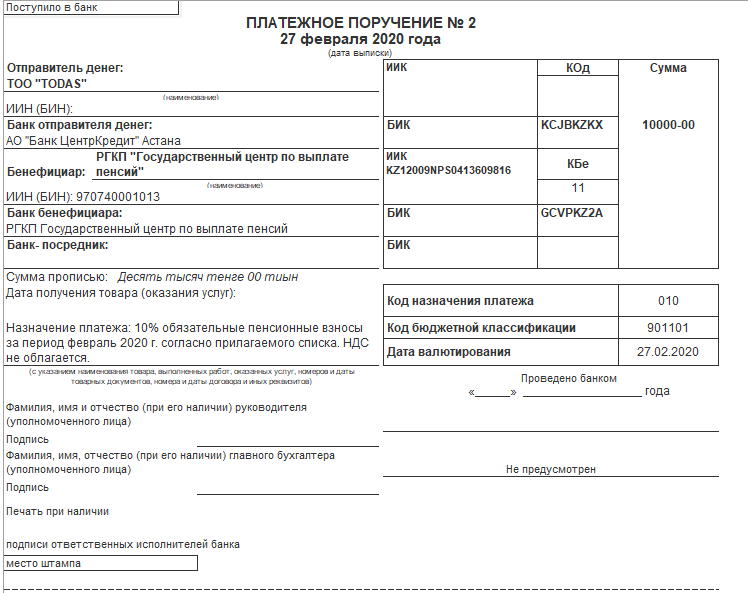

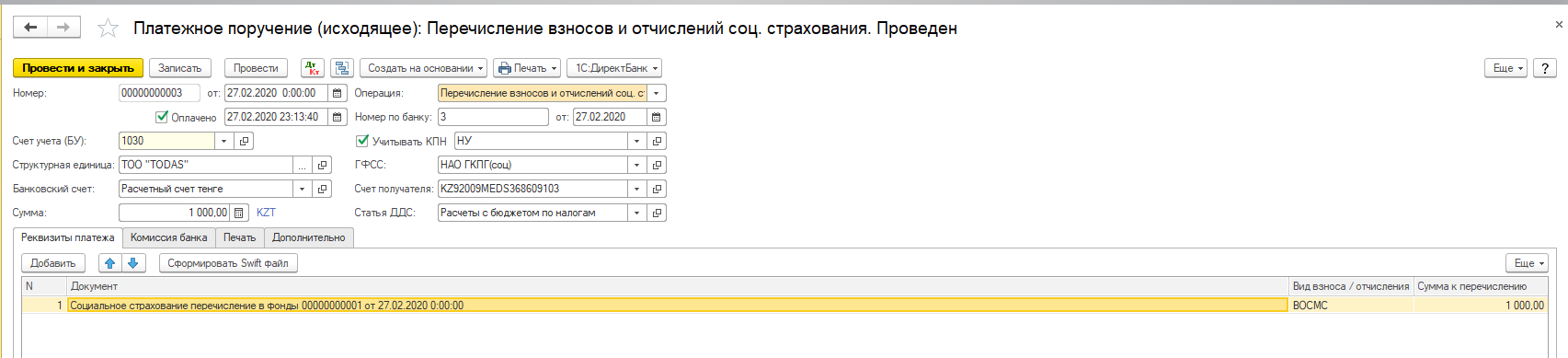

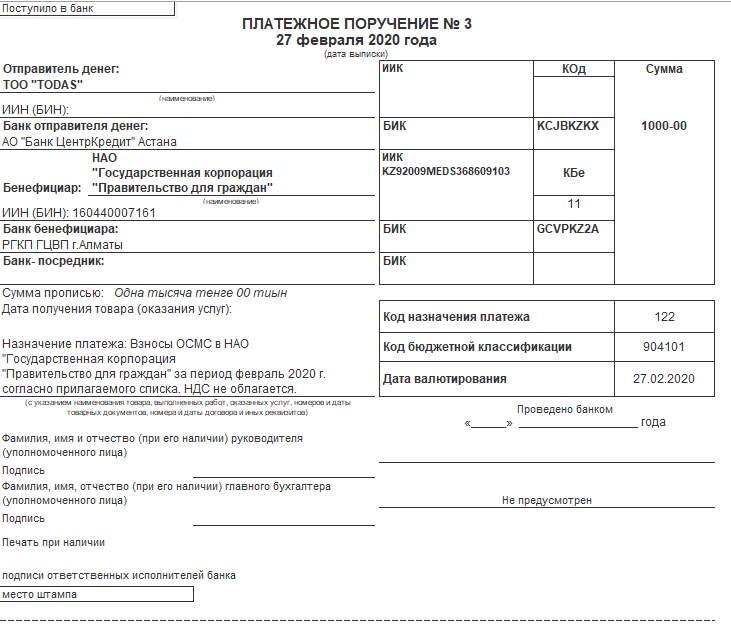

5. Производим перечисление ИПН, ОПВ и ВОСМС, для этого:

А) необходимо создать реестры к перечислению (такие, как оформляются по сотрудникам):

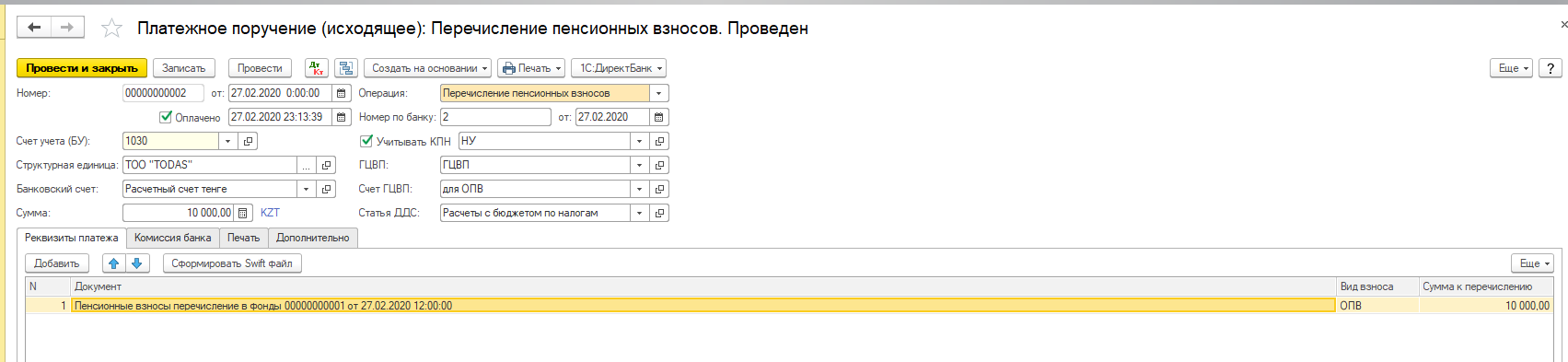

Б) необходимо создать Платежные поручения исходящие:

ОПВ:

ВОСМС:

ИПН: