Одним из основных источников доходной части бюджета являются дополнительные поступления сумм по корпоративному подоходному налогу, налогу на добавленную стоимость, которые поступают в результате проведения камерального контроля.

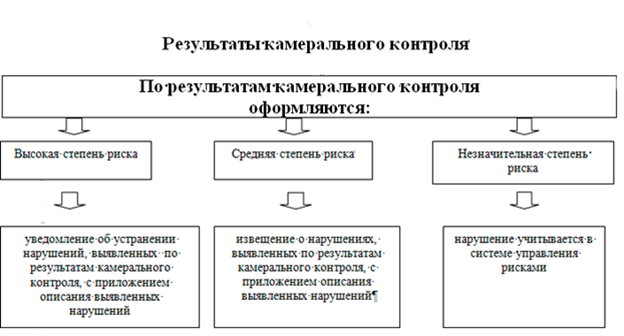

Камеральным контролем является контроль, осуществляемый налоговыми органами на основе изучения и анализа представленной налогоплательщиком (налоговым агентом) налоговой отчетности, сведений уполномоченных государственных органов, а также других документов и сведений о деятельности налогоплательщика.

Камеральный контроль является составной частью системы управления рисками.

Целью камерального контроля является предоставление налогоплательщику права самостоятельного устранения нарушений, выявленных налоговыми органами по результатам камерального контроля, путем постановки на регистрационный учет в налоговых органах и (или) представления налоговой отчетности в соответствии со статьей 96 Налогового кодекса и (или) уплаты налогов и платежей в бюджет.

Порядок и сроки проведения камерального контроля

Камеральный контроль проводится путем сопоставления следующих данных, имеющихся в налоговых органах:

1) налоговой отчетности;

2) сведений иных государственных органов об объектах налогообложения и (или) объектах, связанных с налогообложением;

3) сведений, полученных из различных источников информации, по деятельности налогоплательщика;

4) иной отчетности, установленной Налоговым кодексом.

Камеральный контроль проводится за соответствующий налоговый период после истечения срока представления налоговой отчетности за такой период, установленного Налоговым кодексом.

Камеральный контроль осуществляется в течение срока исковой давности с учетом положений, установленных статьей 48 Налогового кодекса.

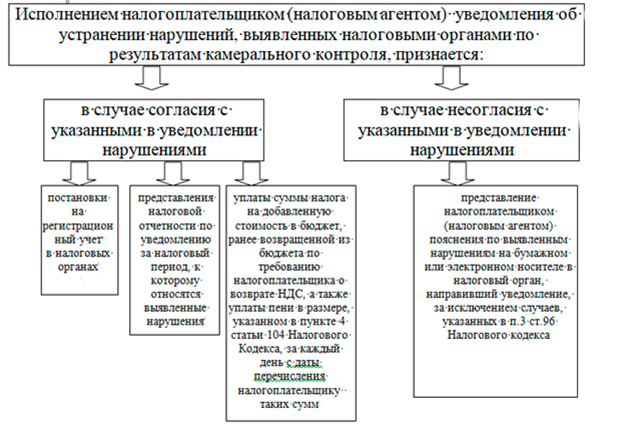

Исполнение уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, осуществляется налогоплательщиком (налоговым агентом) в течение тридцати рабочих дней со дня, следующего за днем его вручения (получения).

В случае, если в пояснении в качестве основания для несогласия лица, представившего пояснение, в качестве подтверждения доказательств указываются документы, то копии документов, указанных в пояснении, кроме налоговой отчетности, обязательно прилагаются к пояснению.

Представление иных документов в рамках исполнения уведомления путем представления пояснения не требуется.

Налогоплательщик не вправе представлять пояснение по следующим нарушениям, выявленным налоговыми органами по результатам камерального контроля (п.3 ст.96 Налогового кодекса):

1) при отнесении на вычеты расходов при исчислении КПН и при отнесении в зачет суммы НДС по приобретенным товарам, работам, услугам:

-на основании счета-фактуры и (или) иного документа, действие (действия) по выписке которых признаны вступившим в законную силу судебным актом совершенным (совершенными) субъектом частного предпринимательства без фактического выполнения работ, оказания услуг, отгрузки товаров;

-по сделкам, признанным недействительными на основании вступившего в законную силу решения суда;

2) при отнесении на вычеты расходов при исчислении КПН по операциям, совершенным без фактического выполнения работ, оказания услуг, отгрузки товаров с налогоплательщиком, руководитель и (или) учредитель (участник) которого не причастен к регистрации (перерегистрации) и (или) осуществлению финансово-хозяйственной деятельности такого юридического лица, установленных решением суда, вступившим в законную силу;

3) при отнесении в зачет суммы НДС по приобретенным товарам, работам, услугам:

- по сделкам (операциям) с юридическими лицами и (или) индивидуальными предпринимателями, чья регистрация признана недействительной на основании вступившего в законную силу решения суда;

- по сделкам (операциям) с юридическими лицами, чья перерегистрация признана недействительной на основании вступившего в законную силу решения суда.

В случае признания уведомления не исполненным, налоговый орган выносит решение о признании уведомления по результатам камерального контроля не исполненным (далее - Решение). Вынесенное налоговым органом решение направляется налогоплательщику (налоговому агенту) по почте, электронным способом.

Обжалование налогоплательщиком (налоговым агентом) решения, производится в течение пяти рабочих дней со дня его вручения (получения) в вышестоящий налоговый орган и (или) уполномоченный орган или суд (п.4-1 ст.96 Налогового кодекса).

При этом копия жалобы должна быть направлена налогоплательщиком (налоговым агентом) в налоговый орган, направивший решение.

В случае пропуска по уважительной причине срока обжалования, этот срок по ходатайству налогоплательщика (налогового агента), подающего жалобу, восстанавливается налоговым органом и (или) уполномоченным органом, рассматривающим жалобу.

В целях восстановления пропущенного срока подачи жалобы налоговым органом, рассматривающим жалобу, в качестве уважительной причины признается временная нетрудоспособность физического лица, которому направлено решение, а также руководителя и (или) главного бухгалтера (при его наличии) налогоплательщика (налогового агента).

При этом налогоплательщиком (налоговым агентом) к ходатайству о восстановлении пропущенного срока подачи жалобы должен быть приложен документ, подтверждающий период временной нетрудоспособности лиц и документ, устанавливающий организационную структуру такого налогоплательщика (налогового агента).

Ходатайство налогоплательщика (налогового агента) о восстановлении пропущенного срока подачи жалобы удовлетворяется налоговым органом и (или) уполномоченным органом, рассматривающим жалобу, при условии, что налогоплательщиком (налоговым агентом) жалоба и ходатайство поданы не позднее десяти рабочих дней со дня окончания периода временной нетрудоспособности лиц.

Приостановление расходных операций по банковским счетам налогоплательщика (налогового агента) не осуществляется при подаче им жалобы на решение:

1) со дня принятия жалобы вышестоящим налоговым органом и (или) уполномоченным органом - до вынесения письменного решения вышестоящего налогового органа и (или) уполномоченного органа;

2) со дня принятия судом жалобы (заявления) к производству - до вступления в законную силу судебного акта.

При подаче жалобы на уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, в вышестоящий налоговый орган и (или) уполномоченный орган или суд, течение срока исполнения уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, приостанавливается:

1) со дня принятия жалобы вышестоящим налоговым органом и (или) уполномоченным органом - до вынесения письменного решения вышестоящего налогового органа и (или) уполномоченного органа;

2) со дня принятия судом жалобы (заявления) к производству - до вступления в законную силу судебного акта.

При этом в случаях подачи жалобы в суд на действия (бездействие) должностных лиц налогоплательщик вправе доказать фактическое получение товаров, работ, услуг от юридического лица и (или) индивидуального предпринимателя, регистрация (перерегистрация) которых признана недействительной на основании вступившего в законную силу решения суда.

Срок исковой давности продлевается до исполнения уведомления об устранении нарушений, выявленных по результатам камерального контроля, направленного и врученного до истечения срока исковой давности (пп. 5) п.9 ст. 48 Налогового кодекса).

Неисполнение в установленный срок уведомления об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, влечет приостановление расходных операций по банковским счетам налогоплательщика в соответствии со статьей 118 Налогового кодекса.

Невыполнение налогоплательщиком законных требований органов государственных доходов и их должностных лиц влечет административную ответственность, согласно ст.288 Кодекса РК «Об административных нарушениях».

Главный специалист

управления камерального мониторинга ДГД по ВКО,

Байжуманова А.Р.

Бюджетке түсетін табыс көзінің бірден-бір түрі камералдық бақылау нәтижесінде түсетін қосымша корпоративтік табыс салығы және қосылған құн салығы болып табылады.

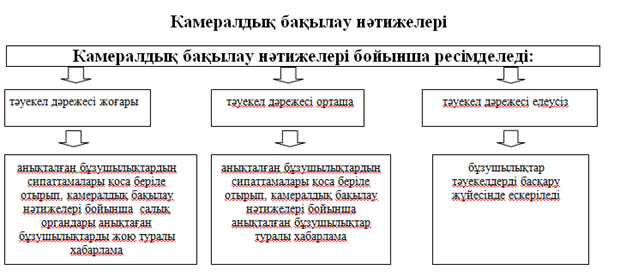

Салық төлеушi (салық агенті) ұсынған салықтық есептілікті, уәкілетті мемлекеттік органдардың мәліметтерін, сондай-ақ салық төлеушінің қызметі туралы басқа да құжаттар мен мәліметтерді зерделеу және талдау негiзiнде салық органдары жүзеге асыратын бақылау камералдық бақылау деп аталады.

Камералдық бақылау- тәуекелдерді басқару жүйесінің құрамдас бөлігі.

Салық органдарында тіркеу есебіне қою және (немесе) Салық Кодекстің 96-бабына сәйкес салықтық есептілікті ұсыну және (немесе) салықтар мен бюджетке төленетін төлемдерді төлеу арқылы салық органдары камералдық бақылау нәтижелері бойынша анықтаған бұзушылықтарды салық төлеушіге дербес жою құқығын беру камералдық бақылаудың мақсаты болып табылады.

Камералдық бақылауды жүргізу тәртібі мен мерзімдері

Камералдық бақылау салық органдарында бар мынадай деректерді:

1) салықтық есептілікті;

2) өзге де мемлекеттік органдардың салық салу объектілері және (немесе) салық салуға байланысты объектілер туралы мәліметтерін;

3) салық төлеушінің қызметі бойынша әртүрлі ақпарат көздерінен алынған мәліметтерді;

4) Салық Кодексте белгіленген өзге де есептілікті салыстыру арқылы жүргізіледі.

Камералдық бақылау Салық Кодексте белгіленген осындай кезең үшін салықтық есептілікті ұсыну мерзімі өткеннен кейін тиісті салықтық кезең үшін жүргізіледі.

Камералдық бақылау Салық Кодекстің 48-бабында белгіленген ережелер ескеріле отырып, талап қоюдың ескіру мерзімі ішінде жүзеге асырылады

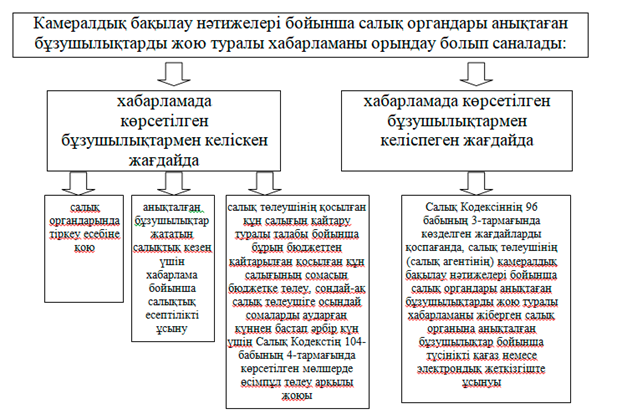

Камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаны орындауды салық төлеуші (салық агенті) ол тапсырылған (алынған) күннен кейiнгi күннен бастап отыз жұмыс күні ішінде жүзеге асырады.

Егер түсінікте түсінікті ұсынған адамның келіспеуіне негіз ретінде дәлелдемелерді растау ретінде құжаттар көрсетілетін болса, онда салықтық есептіліктен басқа, түсінікте көрсетілген құжаттардың көшірмелері түсінікке міндетті түрде қоса беріледі.

Түсінікті ұсыну арқылы хабарламаны орындау шеңберінде өзге де құжаттарды ұсыну талап етілмейді.

Салық төлеуші камералдық бақылау нәтижелері бойынша салық органдары анықтаған келесі бұзушылықтар бойынша түсінікті ұсынуға құқылы емес (96 бап 3 тармақ Салық кодексі):

1) жазып берілуі бойынша әрекетті (әрекеттерді) заңды күшіне енген сот актісімен жеке кәсіпкерлік субъектісі іс жүзінде жұмыстарды орындамай, қызметтерді көрсетпей, тауарларды тиеп-жөнелтпей жасаған (жасалған) деп танылған шот-фактураның және (немесе) өзге құжаттың негізінде;

заңды күшіне енген сот шешімің негізінде жарамсыз деп танылған мәмілелер бойынша сатып алынған тауарлар, жұмыстар, көрсетілетін қызметтер бойынша корпоративтік табыс салығын есептеу кезінде шығыстарды шегерімге жатқызу және қосылған құн салығын есепке жатқызу кезіндегі;

2) заңды күшіне енген сот шешімінде белгіленген, басшысының және (немесе) құрылтайшысының (қатысушысының) мұндай заңды тұлғаны тіркеуге (қайта тіркеуге) және (немесе) оның қаржылық-шаруашылық қызметін жүзеге асыруға қатысы жоқ салық төлеушімен іс жүзінде жұмыстарды орындамай, қызметтер көрсетпей, тауарларды тиеп-жөнелтпей жасалған операциялар бойынша корпоративтік табыс салығын есептеу кезінде шығыстарды шегерімге жатқызу кезіндегі;

3) заңды күшіне енген сот шешімі негізінде тіркелуі жарамсыз деп танылған заңды тұлғалармен және (немесе) дара кәсіпкерлермен жасалған мәмілелер (операциялар) бойынша;

заңды күшіне енген сот шешімі негізінде қайта тіркелуі жарамсыз деп танылған заңды тұлғалармен жасалған мәмілелер (операциялар) бойынша сатып алынған тауарлар, жұмыстар, көрсетілетін қызметтер бойынша қосылған құн салығының сомасын есепке жатқызу кезіндегі.

Хабарлама орындалмаған деп танылған жағдайда, камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаны орындалмады деп тану туралы шешiм шығарады (әрі қарай- Шешім) және оны салық төлеушiге пошта арқылы немесе электрондық тәсілмен жібереді.

Шешім табыс етілген (алынған) күннен бастап бес жұмыс күні ішінде салық төлеушінің (салық агентінің) оған жоғары тұрған салық органына және (немесе) уәкілетті органға немесе сотқа шағым жасауы жүргізіледі (Салық кодесінің 96 бабы 4-1 тармағы).

Бұл ретте салық төлеуші (салық агенті) шағымның көшірмесін шешімді жіберген салық органына жіберуге тиіс.

Шағым жасаудың мерзімі дәлелді себеппен өткізіп алынған жағдайда, шағымды қарайтын салық органы және (немесе) уәкілетті орган бұл мерзімді шағым беретін салық төлеушінің (салық агентінің) өтінішхаты бойынша қалпына келтіреді.

Шағымды қарайтын салық органы шағым берудің өткізіп алынған мерзімін қалпына келтіру мақсатында шешім жіберілген жеке тұлғаның, сондай-ақ салық төлеуші (салық агенті) басшысының және (немесе) бас бухгалтерінің (ол болған кезде) еңбекке уақытша қабілетсіздігін дәлелді себеп ретінде таниды.

Бұл ретте салық төлеуші (салық агенті) шағым берудің өткізіп алынған мерзімін қалпына келтіру туралы өтінішхатқа адамдардың еңбекке уақытша қабілетсіздігін растайтын құжатты және осындай салық төлеушінің (салық агентінің) ұйымдық құрылымын белгілейтін құжатты қоса беруге тиіс.

Салық төлеуші (салық агенті) шағым мен өтінішхатты адамдардың еңбекке уақытша қабілетсіздік кезеңі аяқталған күннен бастап он жұмыс күнінен кешіктірмей берген жағдайда, шағымды қарайтын салық органы және (немесе) уәкілетті орган салық төлеушінің (салық агентінің) шағым берудің өткізіп алынған мерзімін қалпына келтіру туралы өтінішхатын қанағаттандырады.

Салық төлеушінің (салық агентінің) банктік шоттары бойынша шығыс операцияларын тоқтата тұру ол шешімге шағым берген кезде:

1) жоғары тұрған салық органы және (немесе) уәкілетті орган шағымды қабылдаған күннен бастап жоғары тұрған салық органының және (немесе) уәкілетті органның жазбаша шешімі шығарылғанға дейін;

2) сот шағымды (арызды) іс жүргізуге қабылдаған күннен бастап сот актісі заңды күшіне енгенге дейін жүзеге асырылмайды.

Камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаға жоғары тұрған салық органына және (немесе) уәкілетті органға немесе сотқа шағым берілген кезде камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаны орындау мерзімінің өтуі:

1) жоғары тұрған салық органы және (немесе) уәкілетті орган шағымды қабылдаған күннен бастап - жоғары тұрған салық органының және (немесе) уәкілетті органның жазбаша шешімі шығарылғанға дейін;

2) сот шағымды (өтінішті) іс жүргізуге қабылдаған күннен бастап - сот актісі заңды күшіне енгенге дейін тоқтатыла тұрады.

Бұл ретте, салық органдары лауазымды адамдарының әрекеттеріне (әрекетсіздігіне) сотқа шағым берілген жағдайларда, салық төлеуші заңды күшіне енген сот шешімі негізінде тіркелуі (қайта тіркелуі) жарамсыз деп танылған заңды тұлғадан және (немесе) дара кәсіпкерден тауарларды, жұмыстарды, көрсетілетін қызметтерді іс жүзінде алғанын дәлелдеуге құқылы.

Талап қоюдың ескіру мерзімі өткенге дейін жіберілген және табыс етілген, камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарлама орындалғанға дейін талап қою мерзімі ұзартылады (Салық кодексінің 48 бабы 9 тармағы 5 тармақшасы).

Камералдық бақылау нәтижелері бойынша салық органдары анықтаған бұзушылықтарды жою туралы хабарламаны белгіленген мерзімде орындамау Салық Кодекстің 118-бабына сәйкес салық төлеушінің банктік шоттары бойынша шығыс операцияларын тоқтата тұруға алып келеді.

Мемлекеттік кіріс органдары мен олардың лауазымды тұлғаларының заңды талаптарын орындамаған жағдайда «Әкімшілік құқық бұзушылық туралы» ҚР Кодексінің 288 бабына сәйкес әкімшілік жауапқа тартылады.

ШҚО бойынша МКК

камералдық мониторинг басқармасының

бас маманы

Байжуманова А.Р.