Законом РК от 8 января 2019 года № 215-VI внесены изменения и дополнения в некоторые законодательные акты Республики Казахстан по вопросам рекламы. Согласно изменениям, внесенным в Налоговый кодекс, с 11 апреля 2019 года плата за размещение наружной (визуальной) рекламы будет взиматься не только за размещение рекламы на открытом пространстве за пределами помещений в населенных пунктах и в полосе отвода автомобильных дорог общего пользования, но и за размещение на открытом пространстве за пределами помещений вне населенных пунктов и вне полосы отвода автомобильных дорог общего пользования.

В старой редакции закона «О рекламе» говорилось: «К объектам наружной (визуальной) рекламы не относятся следующие объекты рекламы, размещаемые предприятиями торговли, общественного питания, сферы бытовых услуг: вывеска; оформление витрин и окон; информация о режиме работы; внутреннее оформление помещений».

В новой редакции закона конкретизируется, что относится к рекламе, а что нет. Внутреннее оформление витрин и окон не является рекламой, только если это «товарная продукция, размещаемая внутри помещений; виды оказываемых услуг; средства индивидуализации; декоративное и праздничное оформление». Цены, сообщения об акциях и скидках, меню, адреса электронной почты или контактных телефонов в перечень не попадают.

Оформление вывесок и витрин регламентирует не только закон «О рекламе». В прошлом году были приняты поправки в закон «Об архитектурной, градостроительной и строительной деятельности». В нём впервые прописали понятие единого архитектурного стиля.

С 11 апреля 2019 года за оформленные определенным образом витрины будет взиматься налог на рекламу.

«С 11 апреля 2019 года налогообложение витрин поменяется. Уже внесены поправки в Закон РК «О рекламе». Налогом на рекламу будут облагаться витрины и окна, оформленные с внешней стороны улицы. Например, если на витражных окнах магазина будет размещено изображение, информация об акциях и скидках, то это все будет облагаться налогом на рекламу. Ранее за внешнее оформление витрин и окон предпринимателям не нужно было оплачивать налог на рекламу», — рассказал в своем интервью заместитель руководителя Управления городского планирования и урбанистики Алматы Нуржан Кенжебеков.

Упрощается процедура получения разрешений на размещение рекламы

Система будет переходить с разрешительного на уведомительный порядок. Ранее рекламодатели направляли в Управление эскизный проект рекламной конструкции, решение по инженерному обеспечению, правоустанавливающие документы на конструкцию и только после получали разрешение на размещение рекламы.

С 11 апреля рекламодателю нужно будет за 5 дней до размещения рекламы на фасаде здания, окнах и других носителях направить нам уведомление о размещении.

Налог зависит от размера наружной рекламы

Рекламодателю заранее нужно будет оплатить налог на рекламу за первый месяц размещения наружной рекламы.

Многие предприниматели путают понятия «вывеска» и «реклама». Есть четкие определения этих понятий, их нужно разграничивать. Изображения товаров, бренды, акции, скидки на вывеске будут считаться рекламой. Например, компания занимается продажей одежды. Если на входе в магазин на вывеске будет указано название магазина и на вывеске будет написано «продажа одежды», то это вывеска — она не будет облагаться налогом. Но если на этой вывеске будет изображено брендовое платье или написано «дешевые платья», то это будет рекламой. За нее нужно будет заплатить налог на рекламу.

Если у предпринимателя есть витражные окна, он может использовать их под рекламу, но с внутренней стороны помещения. «Налог на рекламу можно не платить, но тогда стоит продумать оформление витрин. Если, к примеру, с внутренней стороны магазина разместить какую-нибудь рекламу, которая будет находиться на расстоянии 15-20 см от окна, то налог на рекламу не нужно будет оплачивать.

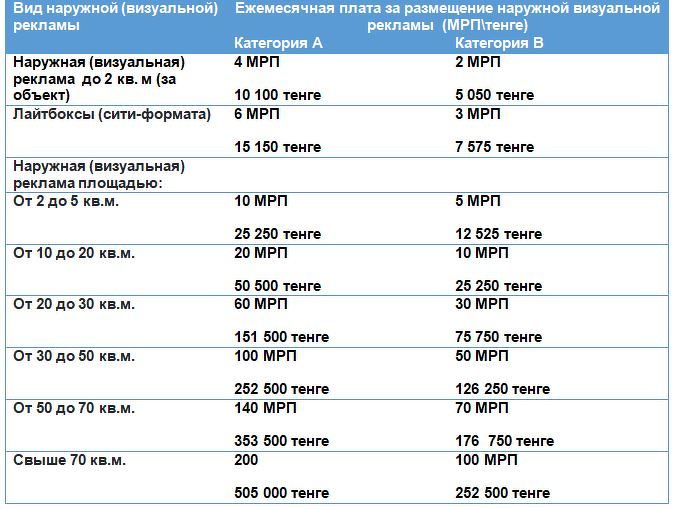

К примеру, за рекламу площадью до 2 квадратных метров предпринимателю необходимо оплатить налог в размере 2 месячных расчетных показателей (МРП), на улицах с большой проходимостью (категория А) ставки удваиваются до 4 МРП (10 100 тенге). Если же площадь наружной рекламы составляет свыше 70 кв. м, то уже 200 МРП. Окончательный размер налога на каждой улице определяют городские и областные маслихаты.

Размещая рекламу на роллерных дисплеях (скроллерах), билбордах, рекламодатели оплачивают налог на рекламу со всей конструкции. С 11 апреля эта система изменится. После вступления в силу поправок в законодательство рекламодатель должен будет оплачивать налог по-другому. К примеру, на «динамичных» билбордах (скроллерах) нужно будет оплачивать налог за каждую картинку, которая будет появляться. К примеру, если на LED-дисплеях одна и та же картинка меняется 10 раз, то за каждый ролик нужно будет оплатить налог на рекламу.

К объектам наружной (визуальной) рекламы не относятся следующие объекты рекламы, размещаемые физическими лицами (в том числе индивидуальными предпринимателями) и юридическими лицами:

- вывеска;

- информация о режиме работы;

- афиши с репертуаром учреждений культуры, исполнителей и спортивно-зрелищных мероприятий, размещенные в специально отведенных местах;

- индивидуализация технических средств обслуживания и транспортных средств;

- внешнее или внутреннее оформление витрин и окон для внешнего визуального восприятия следующего характера:

— образцы товарной продукции;

— средства собственной индивидуализации;

— декоративное и праздничное оформление;

— информационное табло с указанием видов нефтепродуктов, цен на нефтепродукты, наименования и логотипа продавца, установленное при въезде на автозаправочные станции;

— информационный стенд, содержащий сведения о курсах покупки и продажи наличной иностранной валюты в тенге.

Вывеска — информация о роде деятельности физических и юридических лиц, включая средства их индивидуализации, размещаемая в пределах входа в здание по числу входов в него и (или) на входе ограждения занимаемой территории, а также на крышах и фасадах в пределах собственных (арендуемых] зданий, пристроек к ним и временных сооружений физических и юридических лиц в местах реализации товаров, выполнения работ и оказания услуг.

Материал подготовлен по публикациям Kapital.kz и Forbs.kz