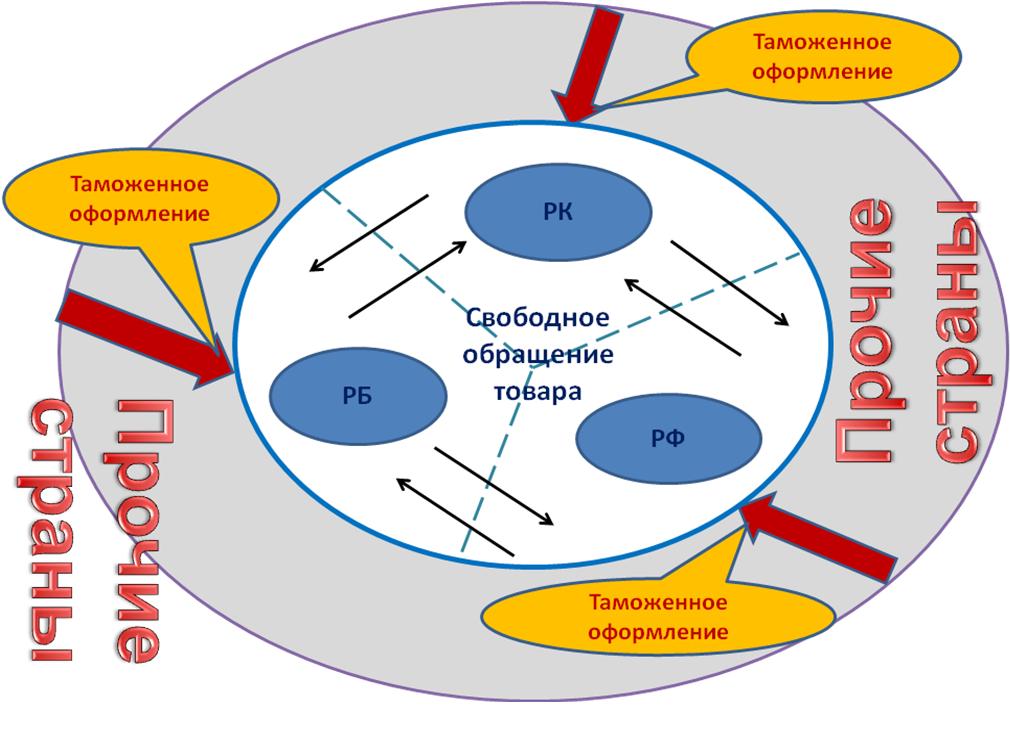

1 июля 2010 года начал действовать Таможенный союз, в состав которого вошли Республика Казахстан, Российская Федерация и Республика Беларусь.

Таможенный союз (далее ТС) предусматривает создание единой таможенной территории для трех участвующих стран, в пределах которой:

- не применяются таможенные пошлины (за исключением ограниченного перечня отдельных видов товаров, определенного для каждого государства),

- действует единый таможенный тариф и другие единые меры регулирования торговли товарами с прочими странами.

Таким образом, возможно свободное перемещение товаров по территории стран – участниц ТС: без таможенного оформления груза, без уплаты пошлин и сборов (есть исключения). Таможенные посты на границах внутри ТС при этом по-прежнему сохраняются, но их функции ограничены досмотром и контролем.

Законом № 297-IV от 30.06.2010 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам таможенного регулирования и налогообложения» внесены изменения в ряд законодательных актов Республики Казахстан, в том числе в Налоговый кодекс РК, связанные с Таможенным союзом. Для поддержки Закона 297-IV в решении 1С:Бухгалтерия 8 для Казахстана готовится к выпуску обновление 1.5.18 типового решения.

Особенности учета НДС при импорте товаров из стран таможенного союза на территорию РК

При импорте товаров из РФ и РБ на территорию РК казахстанское предприятие самостоятельно исчисляет косвенные налоги – НДС и акциз (для подакцизных товаров).

Особенности обложения налогом на добавленную стоимость при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе определены в главе 37-1 Налогового кодекса РК.

В соответствии со статьей 276-6 НК РК датой совершения облагаемого импорта является дата оприходования товаров в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Таким образом, при принятии импортируемых товаров к учету налогоплательщик должен самостоятельно рассчитать НДС, подлежащий уплате в бюджет, путем применения ставки НДС к размеру облагаемого импорта.

Принцип определения размера облагаемого импорта товаров указан в статье 276-8 НК РК. В общем случае налоговая база для исчисления НДС определяется исходя из стоимости ввезенных товаров, включая прочие расходы, понесенные налогоплательщиком (если они не были ранее включены в цену товара) до места ввоза товаров в РК. Это такие расходы как:

1) расходы по доставке товара до аэропорта, порта и т.д.;

2) стоимость страхования;

3) стоимость контейнеров или другой многооборотной тары;

4) стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке и др.

Рассчитанный налог должен быть уплачен в бюджет до 20 числа месяца, следующего за месяцем импорта. При уплате налога необходимо учитывать новые КБК, введенные в классификатор кодов бюджетной классификации с 1 июля 2010 года:

|

105109 |

Налог на добавленную стоимость на товары таможенного союза, ввозимые с территории РФ |

|

105110 |

Налог на добавленную стоимость на товары таможенного союза, ввозимые с территории РБ |

В аналогичные сроки – до 20 числа следующего месяца - импортер:

- Представляет в налоговый орган Декларацию по косвенным налогам по импортированным товарам (форма 320.00). Обратите внимание, что в соответствии с пунктом 5 статьи 276-20 НК РК форма 320.00 представляется налогоплательщиками и на бумажном носителе, и в электронном виде. Отчетным периодом для Декларации является календарный месяц.

- Одновременно с Декларацией по косвенным налогам представляет в налоговый орган:

- Заявление (заявления) о ввозе товаров и уплате косвенных налогов;

- документы, подтверждающие уплату косвенных налогов;

- товаросопроводительные документы, подтверждающие перемещение товаров с территории государства - члена таможенного союза на территорию Республики Казахстан;

- счета-фактуры в случае, если их выставление (выписка) предусмотрено законодательством государства - члена таможенного союза;

- и другие документы, предусмотренные статьей 276-20 Налогового кодекса РК.

В случае не представления документов, предусмотренных пунктом 3 статьи 276-20, Декларация по косвенным налогам считается не представленной в налоговые органы.

Формы Декларации по косвенным налогам и Заявления о ввозе товаров, а так же правила их составления опубликованы на портале НК РК www.salyk.kz в разделе «Формы налоговой отчетности».

Для лиц, имеющих электронно-цифровую подпись, заполнение и отправка данных форм на сервер НК в электронном виде производится с помощью Клиентского приложения СОНО. Электронный шаблон формы Заявления о ввозе товаров уже размещен на странице Информационные системы > СОНО > Программное обеспечение > ФНО 2010 портала www.salyk.kz.

Для лиц, не имеющих электронно-цифровой подписи, представление формы в электронном виде производится путем заполнения бланка формы в формате Pdf. Заполненная форма представляется налогоплательщиком в налоговый орган в виде файла на электронном носителе. Бланки в формате pdf размещены в разделе «Налоговая отчетность > ФНО на 2010 год > Электронные шаблоны для заполнения форм в формате pdf» портала www.salyk.kz и доступны по ссылке: http://www.salyk.kz/ru/Taxaccounting/fno10/Pages/pdf.aspx.

Заявление о ввозе товаров и уплате косвенных налогов

Заявление состоит из трех разделов и приложения к нему, предназначенных для детального отражения информации о ввозе товаров и об исчислении налогового обязательства. Первый и третий разделы Заявления и приложение к нему заполняет налогоплательщик, второй раздел - налоговый орган.

Заявление представляется на бумажном носителе и в электронном виде в налоговый орган по месту нахождения (месту жительства) в четырех экземплярах с приложением документов, предусмотренных пунктом 3 статьи 276-20 Налогового кодекса Республики Казахстан одновременно с налоговой декларацией по косвенным налогам по импортированным товарам. Датой представления Заявления является дата приема налоговым органом Заявления на бумажном носителе.

Заявление может заполняться по каждой поставке импортируемого товара, либо по серии поставок в пределах одного договора (контракта) за отчетный месяц. Поставки по разным контрактам декларируются отдельными заявлениями.

В форме документа указываются сведения по каждой номенклатурной позиции, на основании данных товаросопроводительных документов поставщика. При этом правилами предусмотрена возможность отражения единой строкой сведений об однотипных товарах, при условии наличия итоговой строки в транспортном (товаросопроводительном) документе поставщика с указанием общего наименования аналогичных друг другу ввозимых товаров

Обратите внимание, что в качестве кода ТН ВЭД для товара указывается код в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности таможенного союза (ТН ВЭД ТС). Классификатор ТН ВЭД ТС опубликован на портале Комиссии таможенного союза по адресу www.tsouz.ru в разделе Базы данных > Таможенно-тарифное регулирование > ЕТН ВЭД и ЕТТ.

Изменения в версии 1.5.18 1С:Бухгалтерии 8 для Казахстана

Для возможности анализа начисления и оплаты налогов по новым КБК 105109 и 105110 в версии 1.5.18 1С:Бухгалтерии 8 для Казахстана в справочнике «Налоги, сборы и отчисления» введены новые виды налогов:

- НДС на товары таможенного союза, ввозимые с территории РФ

- НДС на товары таможенного союза, ввозимые с территории РБ

Принятие к учету импортированного товара в 1С:Бухгалтерии 8 для Казахстана регистрируется документом «Поступление товаров, работ, услуг» (меню Поступление) с видом операции «Импорт».

Для расчета НДС и прочих налогов, сборов по импортируемым товарам применяется документ:

- «Заявление о ввозе товаров», в случае если товар импортируется из стран – членов Таможенного союза (новый документ в версии 1.5.18).

- «ГТД по импорту», в случае если импортируется товар из прочих стран

Заявление на ввоз товаров может быть введено на основании приходной накладной, в этом случае большинство его данных будет заполнено и рассчитано автоматически. При проведении документа формируются корреспонденции по начислению НДС.

В соответствии со статьей 276-15 уплаченный в пределах начисленного налог на добавленную стоимость принимается к зачету. Таким образом после уплаты НДС по импорту из РФ или РБ необходимо ввести документ «Регистрация прочих операций по приобретенным товарам» для того чтобы сформировать записи в регистре «НДС к возмещению»

Особенности учета НДС при экспорте товаров из стран таможенного союза на территорию РК

При экспорте товаров с территории Республики Казахстан на территорию другого государства - члена таможенного союза применяется нулевая ставка налога на добавленную стоимость. При этом предприятие экспортер обязано подтвердить операцию, предоставив в налоговый орган комплект документов, предусмотренных статьей 276-10. В том числе, в течение 180 календарных дней с даты совершения оборота по реализации необходимо предоставить в налоговый орган Заявление о ввозе товаров, оформленное покупателем – налогоплательщиком одной из стран таможенного союза.

В Декларации по НДС, форме 300.00 введены новые приложения 300.09 и 300.10, предназначенные для представления реестров счетов-фактур по товарам, реализованным на территорию таможенного союза – в РФ и РБ. Изменения в форму 300.00 внесены Приказом МФ РК №311 от 300.06.2010 года и распространяются на отношения, возникшие с 1 июля 2010 года. Таким образом, отчет за 3 и 4 квартал 2010 года должен быть представлен по новой форме. Отчетность за второй квартал 2010 года, представляемая до 15 августа 2010 года, сдается в прежнем виде по форме, утвержденной приказом №574 от 24 декабря 2009 года.

Статьей 276-17 Налогового Кодекса РК предусмотрены так же особенности оформления счетов-фактур на экспорт товаров в страны – участницы Таможенного союза. В частности помимо информации, предусмотренной статьей 263 НК РК, счет-фактура в этом случае должен содержать:

1) дату совершения оборота по реализации;

2) ИНН/КПП - идентификационный номер налогоплательщика/код причины постановки на учет - покупателя из Российской Федерации;

3) УНП - учетный номер плательщика - покупателя из Республики Беларусь.

В 1С:Бухгалтерии 8 для Казахстана ИНН/КПП и УНП указываются в реквизите «Номер налоговой регистрации в стране резидентства контрагента», при этом сведения об ИНН/КПП российских контрагентов указываются единой строкой через разделительный знак «/».

В версии 1.5.18 1С:Бухгалтерии 8 для Казахстана при реализации в страны РФ и РБ существует специализированная форма счета-фактуры, содержащая требуемые дополнительные данные и включаемая в соответствующее приложение формы 300.00.

Информацию о сроках выпуска обновления 1.5.18, включающего изменения, связанные с поддержкой Закона № 297-IV от 30.06.2010, можно уточнить на сайте www.users.v8.1c.ru либо у партнеров фирмы 1С в Казахстане.

Статья предоставлена компанией "1С-Рейтинг".