2. Как рассчитывается земельный налог

4. Когда сдавать налоговую отчётность

5. Как оплатить налог на земельный участок

6. Как проверить задолженность по земельному налогу

Что такое земельный налог

Земельный налог – налог, который уплачивают юридические и физические лица, имеющие земельный участок на праве собственности, на праве постоянного землепользования или на праве первичного безвозмездного временного землепользования.

При этом налог не уплачивается с земельных участков:

- общего пользования населенных пунктов;

- занятых сетью государственных автомобильных дорог общего пользования;

- занятых под объекты, находящиеся на консервации по решению Правительства РК;

- приобретенных для содержания арендных домов;

- занятых зданиями, сооружениями, приобретенными государственной исламской специальной финансовой компанией по договорам, заключенным в соответствии с условиями выпуска государственных исламских ценных бумаг.

А организации железнодорожного транспорта, системы энергетики и электрификации, связи, организации, осуществляющие добычу, транспортировку нефти и газа уплачивают налог за земельные участки: занятые железнодорожными путями, полосами отчуждения, железнодорожными станциями, вокзалами, участки, занятые опорами линий электропередачи и подстанциями, нефтепроводами и газопроводами, опорами линий связи

НЕ ПЛАТЯТ земельный налог:

- налогоплательщики, применяющие СНР для крестьянских или фермерских хозяйств, по земельным участкам, используемым в деятельности, на которую распространяется данный СНР;

- государственные учреждения и государственные учебные заведения среднего образования;

- государственные предприятия исправительных учреждений уполномоченного государственного органа в сфере исполнения уголовных наказаний;

- религиозные объединения;

- участники и инвалиды ВОВ и лица, приравненные к ним, по земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки и гаражи, а также по земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем и придомовым земельным участкам, за которые также не платят налог:

- многодетные матери, удостоенные звания "Мать-героиня", награжденные подвеской "Алтын алқа";

- отдельно проживающие пенсионеры.

Как рассчитывается земельный налог

ИП и ТОО, а также ТДО, АО и другие юридические лица исчисляют земельный налог самостоятельно, а физическим лицам сумму земельного налога рассчитывают налоговые органы.

Сумма земельного налога рассчитывается за период фактического пользования земельным участком исходя из площади (налоговой базы) земельного участка и зависит от категории земли и её местонахождения:

продавец сумму налога исчисляет с 1 января текущего года до начала месяца, в котором он передает земельный участок, а покупатель исчисляет за период с начала месяца, в котором у него возникло право на земельный участок.

Пример:

ТОО «А» продаёт земельный участок ТОО «Б» в апреле 2020 года, соответственно ТОО «А» оплатит земельный налог за фактический период владения – 3 месяца (январь-март) и ТОО «Б» оплатит за фактический период владения – 9 месяцев.

Формула расчёта земельного налога:

Земельный налог = Налоговая база х Налоговая ставка*

*налоговая ставка берётся с учётом корректировок.

Корректируют ставки местные представительные органы, при этом они имеют право понижать или повышать ставки не более чем на 50% от базовых ставок земельного налога.

Пример:

Так как ставка по городу Алматы составляет 28,95 тенге, то понизить её могут до 14,48 тенге (28,95 * 0,5), а повысить до 43,43 тенге (28,95 * 1,5).

На 2020 год, Налоговым кодексом утверждены следующие ставки земельного налога:

|

№ п/п |

Категория населенного пункта |

Базовые налоговые ставки на земли населенных пунктов, за исключением земель, занятых жилищным фондом, в том числе строениями и сооружениями при нем (тенге за 1 кв.м.) |

Базовые налоговые ставки на земли, занятые жилищным фондом, в том числе строениями и сооружениями при нем (тенге за 1 кв.м.) |

|

1 |

2 |

3 |

4 |

|

Города: |

|||

|

1. |

Алматы |

28,95 |

0,96 |

|

2. |

Шымкент |

19,30 |

0,96 |

|

3. |

Нур-Султан |

19,30 |

0,96 |

|

4. |

Актау |

9,65 |

0,58 |

|

5. |

Актобе |

6,75 |

0,58 |

|

6. |

Атырау |

8,20 |

0,58 |

|

7. |

Кокшетау |

5,79 |

0,58 |

|

8. |

Караганда |

9,65 |

0,58 |

|

9. |

Костанай |

6,27 |

0,58 |

|

10. |

Кызылорда |

8,68 |

0,58 |

|

11. |

Уральск |

5,79 |

0,58 |

|

12. |

Усть-Каменогорск |

9,65 |

0,58 |

|

13. |

Павлодар |

9,65 |

0,58 |

|

14. |

Петропавловск |

5,79 |

0,58 |

|

15. |

Талдыкорган |

9,17 |

0,58 |

|

16. |

Тараз |

9,17 |

0,58 |

|

17. |

Туркестан |

9,17 |

0,58 |

|

18. |

Алматинская область: |

||

|

19. |

города областного значения |

6,75 |

0,39 |

|

20. |

города районного значения |

5,79 |

0,39 |

|

21. |

Акмолинская область: |

||

|

22. |

города областного значения |

5,79 |

0,39 |

|

23. |

города районного значения |

5,02 |

0,39 |

|

24. |

Остальные города областного значения |

85 процентов от ставки, установленной для областного центра |

0,39 |

|

25. |

Остальные города районного значения |

75 процентов от ставки, установленной для областного центра |

0,19 |

|

26. |

Поселки |

0,96 |

0,13 |

|

27. |

Села |

0,48 |

0,09 |

Когда платить налог

Юридические лица (вне зависимости от того, какой применяют режим налогообложения) и ИП на ОУР, обязаны исчислять и уплачивать в течение налогового периода текущие платежи по земельному налогу:

Текущие платежи =

(Ставка * Площадь участков, имеющихся на начало налогового периода)

А для уплаты рассчитанную сумму необходимо поделить на 4 и перечислять (равными долями) не позднее 25 февраля, 25 мая, 25 августа и 25 ноября налогового периода.

Пример:

Допустим, ставка земельного налога составляет 6 тенге, налоговая база (площадь) – 100 кв. м, таким образом, сумма текущих платежей: 6 тенге * 100 кв. м = 600 тенге.

Уплачиваться будет по 150 тенге: до 25 февраля, 25 мая, 25 августа и 25 ноября.

Если компания в течение года приобрела или взяла в аренду земельный участок, то:

- первым сроком уплаты текущих сумм налога является следующий очередной срок их уплаты в течение такого налогового периода (то есть если купили землю в июне, то первый срок уплаты – 25 августа);

- после последнего срока уплаты текущих платежей производится только окончательный расчет и уплата суммы налога до 10 апреля (то есть, если купили землю после 25 ноября 2020 года, то вся сумма налога уплачивается до 10 апреля 2021 года).

В случае, когда компания приобрела или продала в течение года землю (её часть), сумма налога пересчитывается, поэтому необходимо откорректировать сумму текущих платежей (привести к текущему новому значению) путём сдачи дополнительного расчёта.

Корректировка производится равными долями по предстоящим срокам уплаты земельного налога в таком налоговом периоде.

Пример:

Допустим, ставка земельного налога составляет 6 тенге, налоговая база (площадь) – 100 кв. м, таким образом сумма текущих платежей: 6 тенге * 100 кв. м = 600 тенге.

Уплачиваться будет по 150 тенге: до 25 февраля, 25 мая, 25 августа и 25 ноября.

Далее, в июне компания продаёт 20 кв. м и пересчитывает сумму налога:

80 кв. м * 6 тенге = 480 тенге

20 кв. м * 6 тенге = 120 тенге, так как это сумма за год, то её необходимо пересчитать на фактический период владения, то есть 120 тенге / 12 месяцев = 10 тенге * 5 месяцев = 50 тенге

Таким образом необходимо уменьшить суммы текущих платежей на 70 тенге (120 – 50), представив дополнительный расчёт, в котором в строках, соответствующих суммам текущих платежей до 25 августа и 25 ноября указать по минус 35 тенге.

Компания производит окончательный расчёт и уплачивает в бюджет по месту нахождения земельного участка земельный налог не позднее 10 апреля года, следующего за отчетным (за 2019 год до 10 апреля 2020 года).

ВАЖНО:

ИП, применяющие СНР, уплачивают земельный налог до 10 апреля года, следующего за отчётным (текущие платежи НЕ ПЕРЕЧИСЛЯЕТ).

Как прописано выше, физическим лицам сумму земельного налога рассчитывает налоговый орган. За 2019 год налог будет рассчитан до 1 июля 2020 года, а уплатить его физическому лицу нужно будет до 1 октября 2020 года.

ВЫВОД: Земельный налог уплачивается до:

Юридическими лицами и ИП на ОУР - 25 февраля, 25 мая, 25 августа и 25 ноября (текущий, отчётный год);

ИП на СНР – 10 апреля (следующего года);

Физическими лицами – 1 октября (следующего года).

Когда сдавать налоговую отчётность

Расчет текущих платежей (ФНО 701.01) по земельному налогу представляется не позднее 15 февраля текущего налогового периода, то есть за 2020 год – до 15 февраля 2020 года.

При этом в срок не позднее 10 календарных дней до наступления очередного срока уплаты текущих платежей:

- расчет текущих платежей – при возникновении налоговых обязательств в течение налогового периода, за исключением возникших после последнего срока уплаты текущих платежей, так как в таком случае Расчёт не представляется;

- дополнительный расчет текущих платежей с соответствующей корректировкой размеров – при изменении налоговых обязательств по земельному налогу в течение налогового периода.

Помимо Расчёта текущих платежей, в налоговые органы по месту нахождения земельных участков сдаётся Декларация (ФНО 700.00) - в срок не позднее 31 марта года, следующего за отчетным налоговым периодом:

- юридическими лицами;

- ИП – по налоговым обязательствам, определенным по земельным участкам, используемым (подлежащим использованию) в предпринимательской деятельности;

- физическими лицами (в том числе лицами, занимающимися частной практикой) – по налоговым обязательствам, определенным по земельным участкам, используемым (подлежащим использованию) в предпринимательской деятельности и (или) в деятельности, связанной с такой частной практикой.

ВЫВОД:

Юридические лица и ИП на ОУР – представляют Расчёт текущих платежей и Декларацию;

ИП на СНР (если есть земля, используемая в предпринимательских целях) – сдают только Декларацию;

Физические лица (если есть земля, используемая в предпринимательских целях) – сдают только Декларацию.

Как оплатить земельный налог

Уплату налога на землю можно произвести несколькими способами:

- через кассу отделения банков второго уровня;

- через кассу в налоговых органах;

- с помощью интернет-банкинга (если услуга доступна);

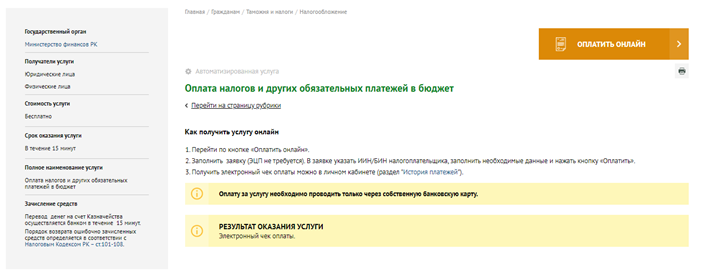

- через портал Электронного правительства:

Зайти на портал Электронного правительства (http://egov.kz)

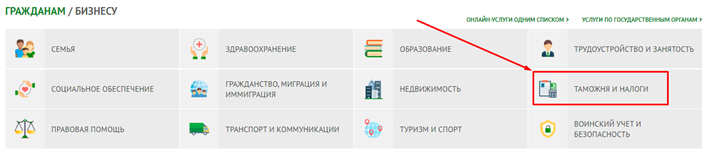

Авторизоваться на портале

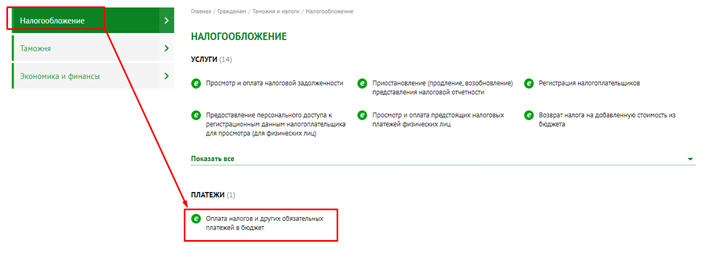

Открыть раздел «Таможня и налоги»

В разделе «Таможня и налоги» открыть подраздел «Оплата налогов и других обязательных платежей в бюджет»

Выйдет соответствующее окно

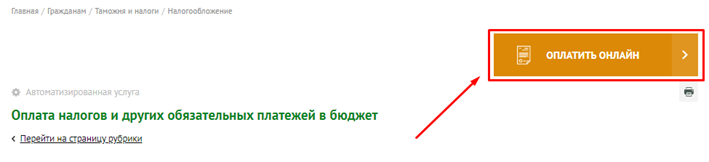

Необходимо нажать на кнопку «Оплатить онлайн»

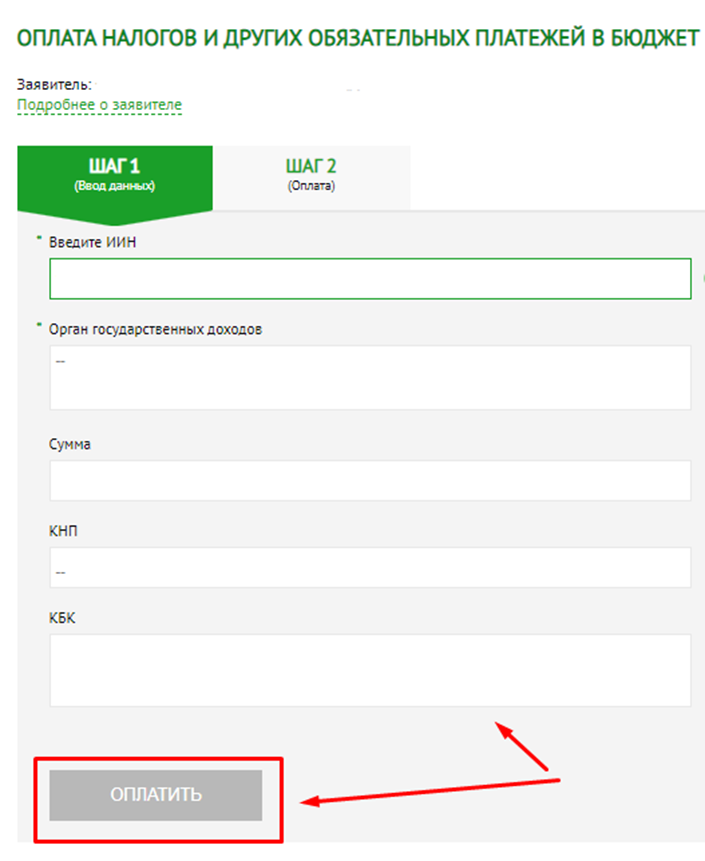

В открывшемся окне нужно выбрать налоговый орган и указать размер оплачиваемой суммы налога, КНП, КБК и нажать кнопку «ОПЛАТИТЬ»

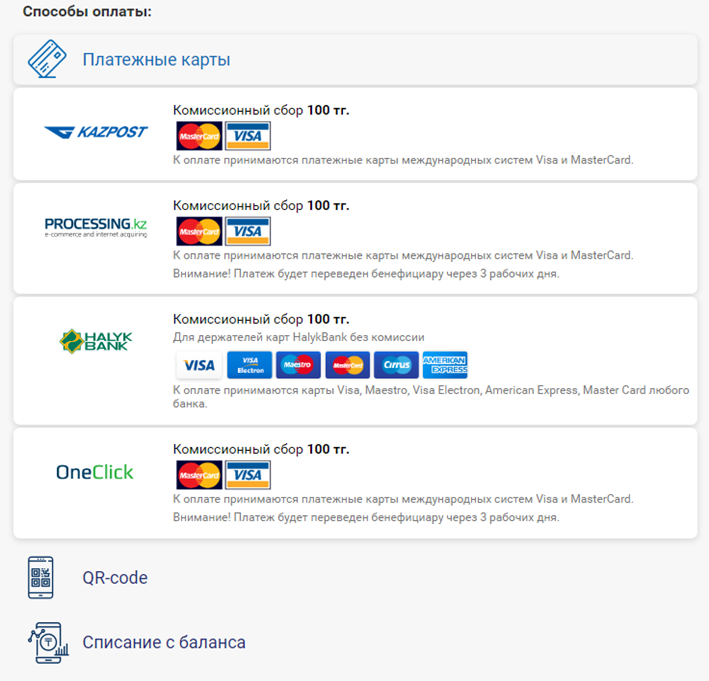

После чего появится окно с вариантами оплаты:

Далее необходимо внести данные платежной карты и оплатить, а чек об уплате будет доступен в «Личном кабинете».

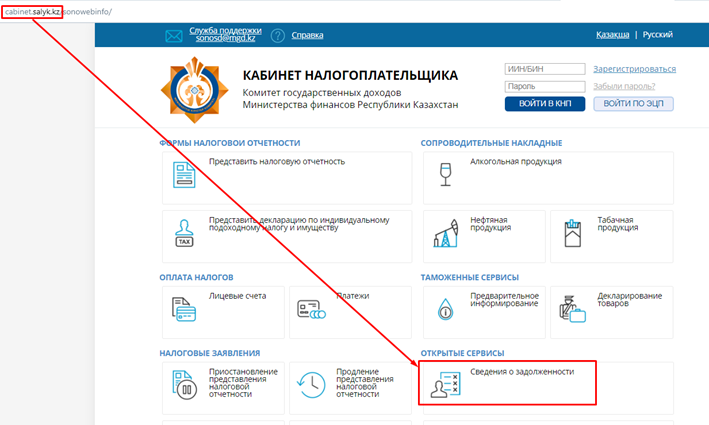

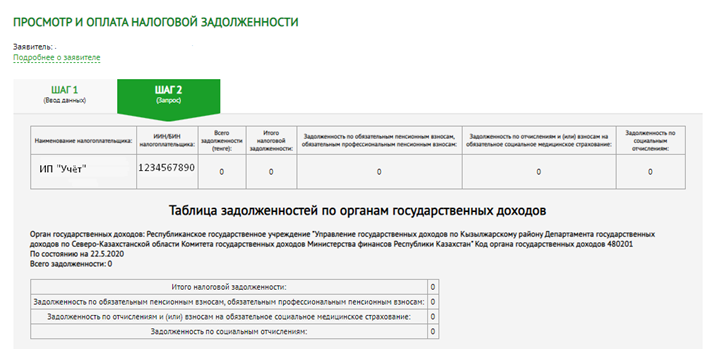

Как проверить задолженность

Узнать сумму задолженности можно:

- в отделении Налоговой службы (при себе иметь ИИН или БИН и паспорт);

- на портале Электронного правительства:

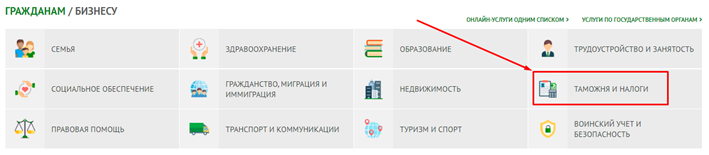

на портале Электронного правительства, необходимо зайти в раздел «Таможня и налоги»:

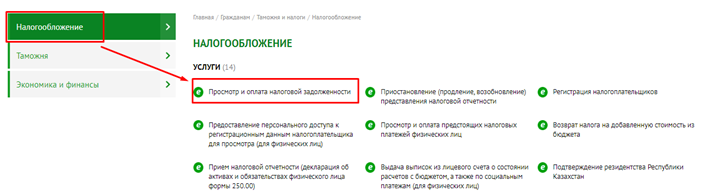

В подразделе «Налогообложение» выбрать «Просмотр и оплата налоговой задолженности»:

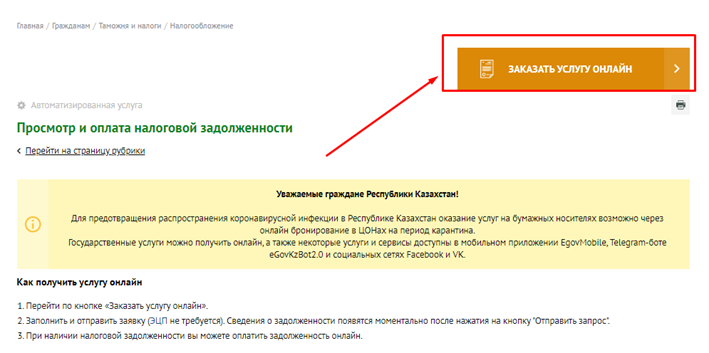

В открывшемся окне нажать кнопку «Заказать услугу онлайн»:

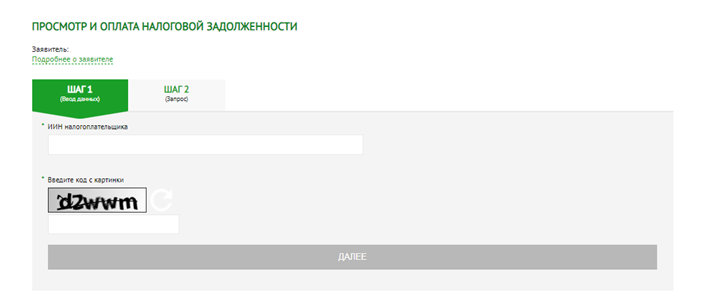

После заполнить поля и нажать кнопку «Далее»:

При корректном заполнении данных на экране появится «Таблица задолженностей по органам государственных доходов»:

- на сайте Комитета государственных доходов.