Что такое ФНО 200.00

Налогоплательщики при наличии наемных работников и в случае заключения с физическими лицами договоров ГПХ являются налоговыми агентами. Выплачивая вознаграждения работникам или физическим лицам, у налоговых агентов возникает обязательство по перечислению за них пенсионных взносов, социальных отчислений, медицинского страхования, а также индивидуального и социального налога. С ГПХ у налогового агента возникает обязанность только исчислить ИПН.

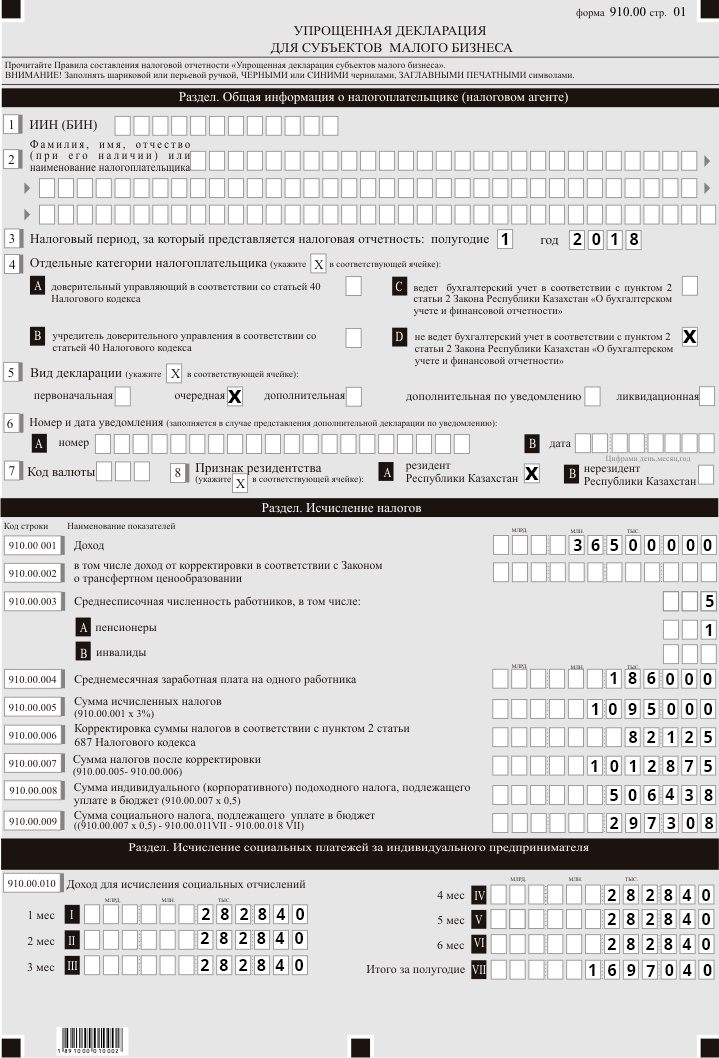

Помимо обязательства по уплате налогов, возникает и обязанность по представлению налоговой декларации. В отчете ф.200.00 отражаются доходы физических лиц (зарплата, дивиденды, выигрыши и т.д.), налоги, взносы и отчисления с этих доходов.

Проще говоря, декларация составляется налоговыми агентами, агентами ОПВ, ОППВ и плательщиками социальных платежей.

Кто должен сдавать ФНО 200.00

Налоговую отчетность по ф. 200.00 обязаны сдавать:

-

Юридические лица, применяющие общеустановленный режим, специальный налоговый режим на основе фиксированного вычета и специальный налоговый режим для производителей сельхозпродукции.

-

Структурные подразделения юридического лица в том случае, если они признаны налоговыми агентами и самостоятельными плательщиками налога.

-

Лица, занимающиеся частной практикой (нотариусы, адвокаты, медиаторы и т.д.)

-

ИП, применяющие общеустановленный режим, специальный налоговый режим на основе фиксированного вычета и специальный налоговый режим для производителей сельхоз. продукции.

-

ИП, который работает на основе патента, в том случае, если работает с физическими лицами по договорам ГПХ.

Кому НЕ нужно сдавать 200.00

Декларацию по ф.200.00 не представляют:

-

Крестьянские и фермерские хозяйства, которые работают на основе ЕЗН (Единого земельного налога).

-

Юридические лица и ИП, работающие на основе упрощенной декларации.

Ответственность за непредставление

Штраф за непредставление налоговой отчетности в установленный срок. Штраф выписывается в зависимости от субъекта предпринимательства в размере 15 - 70 МРП (36 075 тенге – 168 350 тенге) при повторном правонарушении, на первый раз выписывается предупреждение.

В случае, когда налоги рассчитаны некорректно, сумма занижена и, соответственно, уплачено меньше, чем должно быть на самом деле – физические лица, ТОО и ИП будут обязаны не только сделать перерасчет и доплатить, но и уплатить штраф 10 МРП (в 2018 году 24 050 тенге) или 15% - 50% от суммы доначислений.

За отсутствие учетной документации (отчетности, регистров, первичной учетной документации и т.д.) предусмотрена административная ответственность в виде штрафа. В зависимости от субъекта предпринимательства штраф выписывается в размере 25 - 75 МРП (60 125 тенге – 180 375 тенге) при повторном нарушении. На первый раз выпишут предупреждение.

Что должно быть отражено в ФНО 200.00

Сведения о начисленных и выплаченных доходах, начисленных и уплаченных пенсионных взносах, социальных отчислениях и отчислениях на обязательное медицинское страхование, а также индивидуальном подоходном (ИПН) и социальном (СН) налогах.

Имейте в виду, что при отсутствии объектов налогообложения ф 200.00 все равно представляется.

Обязанность платить ИПН:

Плательщиками ИПН являются физические лица, имеющие объекты налогообложения:

-

облагаемый доход физического лица у источника выплаты (когда за физ.лицо платит налоги налоговый агент)

-

облагаемый доход физического лица при самостоятельном налогообложении.

К облагаемым доходам относятся доходы работников, выплаты по договорам гражданско-правового характера, доходы в виде дивидендов, выигрышей, выплат по договорам накопительного страхования из страховых организаций и стипендий.

НЕ являются плательщиками ИПН:

-

плательщики налога на игорный бизнес, фиксированного налога,

-

крестьянские и фермерские хозяйства, которые работают на основе ЕЗН (Единого земельного налога)

Обязанность платить СН:

Плательщиками СН являются:

-

ИП, работающие на общеустановленном режиме.

-

Лица, занимающиеся частной практикой.

-

Юридические лица, применяющие общеустановленный режим, специальный налоговый режим на основе фиксированного вычета и специальный налоговый режим для производителей сельхозпродукции и упрощенной декларации

НЕ являются плательщиками СН:

-

ИП, работающие по патенту.

-

Крестьянские и фермерские хозяйства, которые работают на основе ЕЗН.

-

Спец. организации, в которых работают инвалиды, соответствующие условиям (ст.290 п. 3 НК РК)

Срок сдачи ФНО 200.00

Отчетным периодом для сдачи отчетности по подоходному и социальному налогам является квартал.

Срок сдачи ФНО 200.00 - до 15 числа второго месяца, следующего за отчетным периодом.

Т.е. за 2 квартал 2018 года отчет нужно сдать до 15 августа 2018 года.

Пример:

ИП на общеустановленном режиме. Заключает договоры ГПХ, по которым удерживает и уплачивает подоходный налог. Сумма ИПН за 2017 год по договорам ГПХ составила 1 000 000 тенге. Но при сдаче налоговой отчетности по форме 200.00, доходы по ГПХ и удержанный подоходный налог – не отразили.

ВЫВОД: в ситуации, когда начисленные доходы, удержанные и уплаченные налоги по ИПН не отражаются в отчетности, на лицевом счете образуется переплата по налогу. Бухгалтер, формируя выписку по лицевому счету видит уплаченные суммы как «переплату» и соответственно в следующие периоды налог недоплачивает.

Данные действия приводят к правонарушению по недоплате налога в сумме 1 000 000 тенге и, соответственно, к штрафу 150 000 тенге (1 млн * 15%) и пени порядка 100 000 тенге.

Таким образом, из-за ошибки бухгалтера ИП придется оплатить дополнительно порядка 250 000 тенге.

Во избежание ошибок и лишних трат, нужно хорошо изучить порядок и правила составления ФНО 200.00.

Помощник в сдаче корректной отчетности

Таблица в формате Excel полностью дублирует декларацию и приложения к ней. Дополнительно в таблице созданы налоговые регистры, которые заполняются автоматически при заполнении декларации. В одном файле предусмотрены отчеты и регистры сразу на 4 квартала, что также удобно в применении.

Автоматическое заполнение позволит избежать ошибок при составлении и сэкономит время заполнения.

![]() Расчетная таблица декларации по ИПН для ТОО и филиала в 2018 году (форма 200.00) в Excel

Расчетная таблица декларации по ИПН для ТОО и филиала в 2018 году (форма 200.00) в Excel

ВАЖНО!

|

|

Может быть полезно:

-

Расчетная таблица декларации по ИПН для ТОО и филиала в 2018 году (форма 200.00) в Excel

Расчетная таблица декларации по ИПН для ТОО и филиала в 2018 году (форма 200.00) в Excel

-

Вебинар: «Особенности заполнения формы Декларации по ИПН и социальному налогу (форма 200.00)»

-

Справочная таблица по обложению ИПН и соц. налогом выплат физлицам, а также по исчислению ОПВ, соц. отчислений и отчислений на ОСМС с выплат по состоянию на 1 января 2018 г.