Учёт импорта товаров из стран ЕАЭС отличается от учёта импорта из третьих стран. У бухгалтера возникают вопросы: нужно ли платить НДС? Какой использовать курс? Какую отчётность сдавать? …

В данной статье разберем все операции, с которыми может столкнуться бухгалтер при импорте товара с территории ЕАЭС.

ЧТО ТАКОЕ ИМПОРТ

Импорт – это ввоз товаров на территорию Евразийского экономического союза (ЕАЭС).

Облагаемый импорт – это импорт, подлежащий декларированию в соответствии с таможенным законодательством ЕАЭС или РК.

НДС ПРИ ИМПОРТЕ ТОВАРА

В соответствии с Налоговым кодексом, импорт товара с территории ЕАЭС подлежит обложению НДС по ставке 12%.

При импорте товара НДС платят плательщики и неплательщики НДС.

Оплата НДС - до 20 числа месяца, следующего за отчётным, но до сдачи налоговой отчётности по импорту.

Пример: Купили товар в России. В РК товар завезён в январе 2019 года. Оплатить НДС по импорту нужно до 20 февраля 2019 года.

Пример:

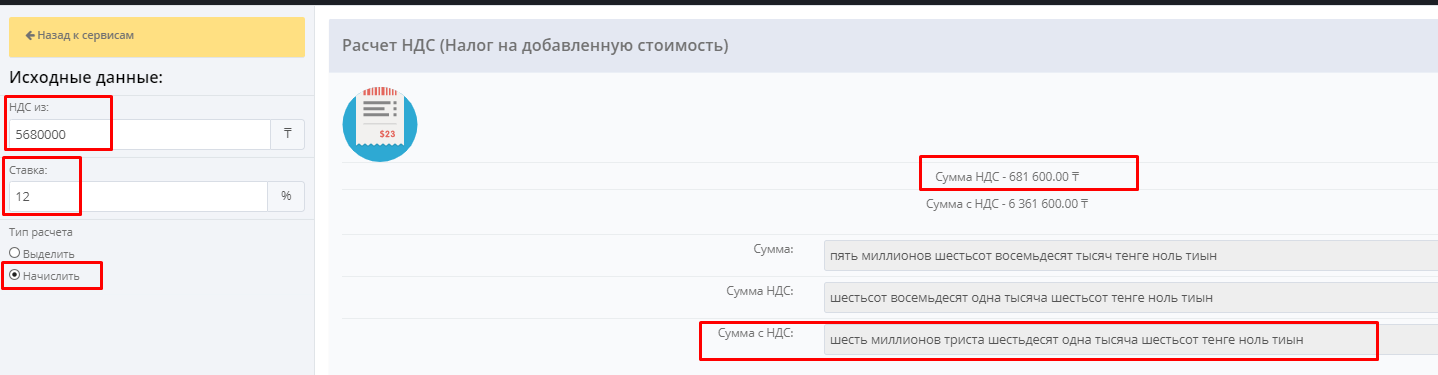

Завезли товар на сумму 5 680 000 тенге, нужно начислить НДС на импорт товара.

НДС = 5 680 000 * 12% = 681 600 тенге

Рассчитать НДС можно при помощи бесплатного мастер-сервиса «Расчёт НДС»:

Уплата НДС производится в УГД по месту регистрации ИП или ТОО, по реквизитам:

Импорт лекарственных средств, инвестиционного золота, банкнот и монет иностранной и национальной валют освобождены от НДС. Полный перечень импортированного товара, освобожденного от НДС, указан в ст. 451 Налогового кодекса.

ОТЧЕТНОСТЬ ПРИ ИМПОРТЕ

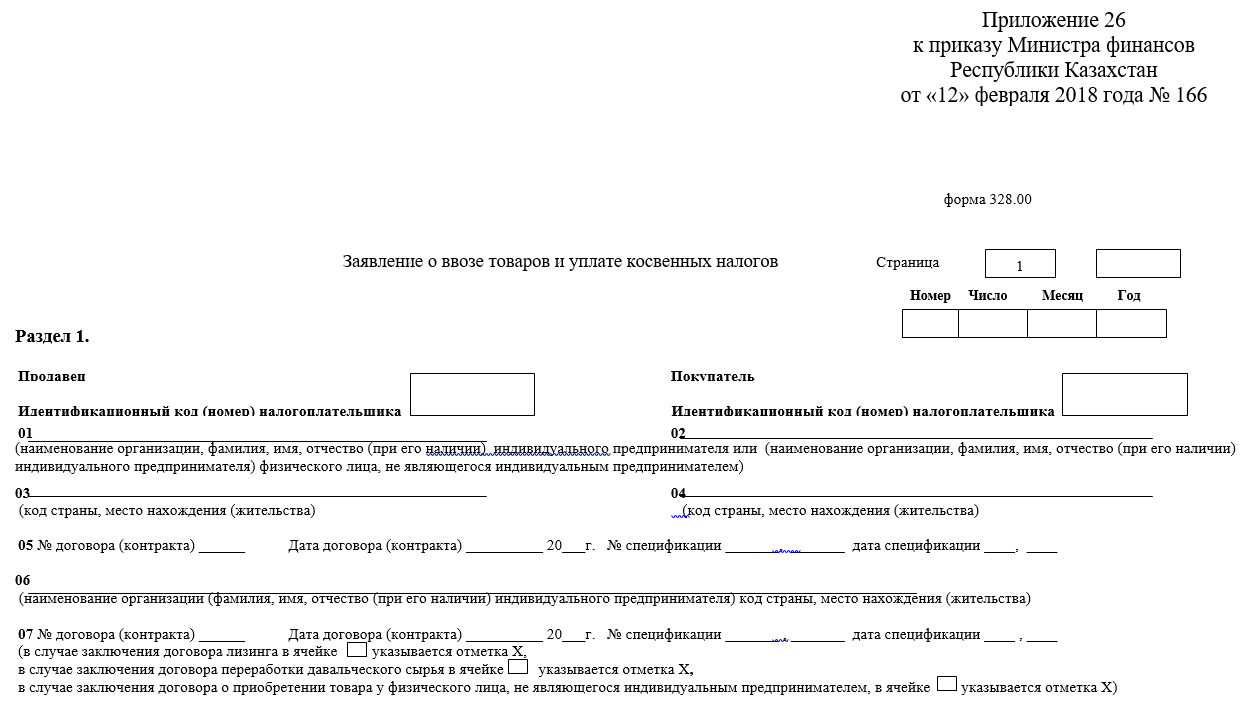

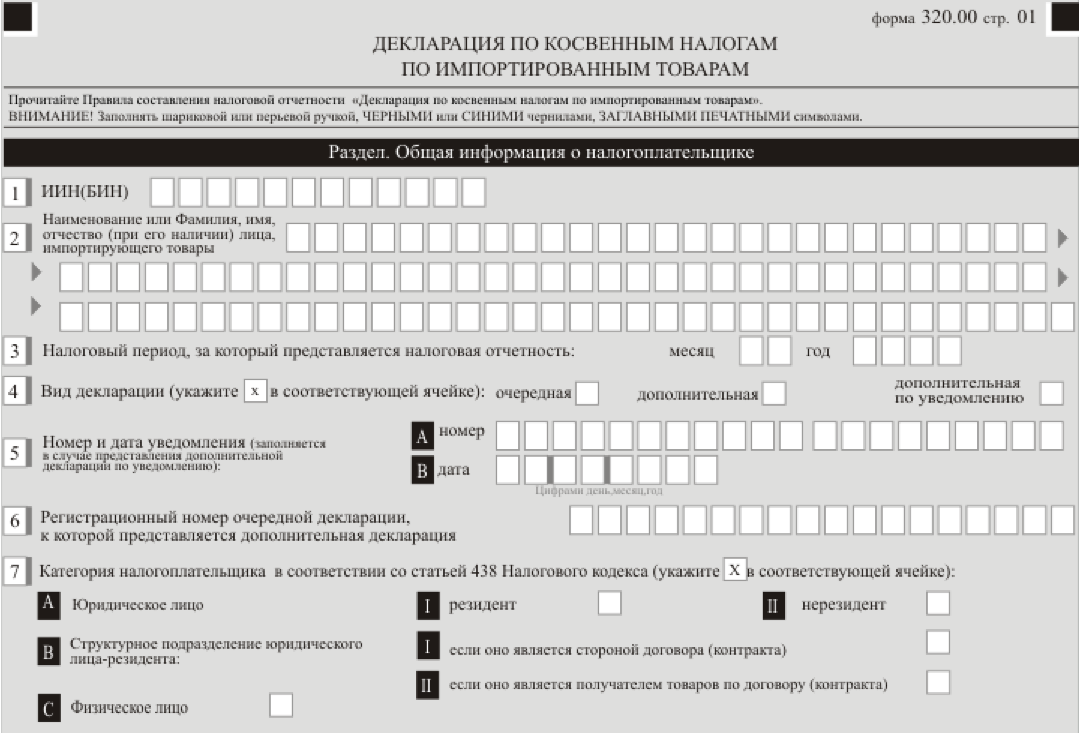

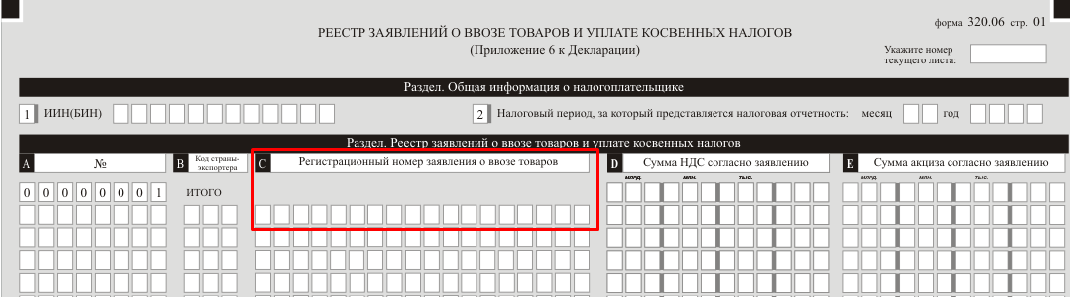

При импорте товара с территории ЕАЭС нужно сдавать налоговую отчётность: ФНО 320.00 (ОТМЕНЕНА с 2021 года) и Заявление о ввозе товара 328.00.

Срок сдачи - до 20 числа месяца, следующего за налоговым периодом (месяцем).

В первую очередь нужно сдать Заявление о ввозе:

После получения Уведомления о принятии Заявления, нужно сдавать ФНО 320.00, потому что в декларации отражается регистрационный номер Заявления, указанный в уведомлении о принятии налоговой отчётности.

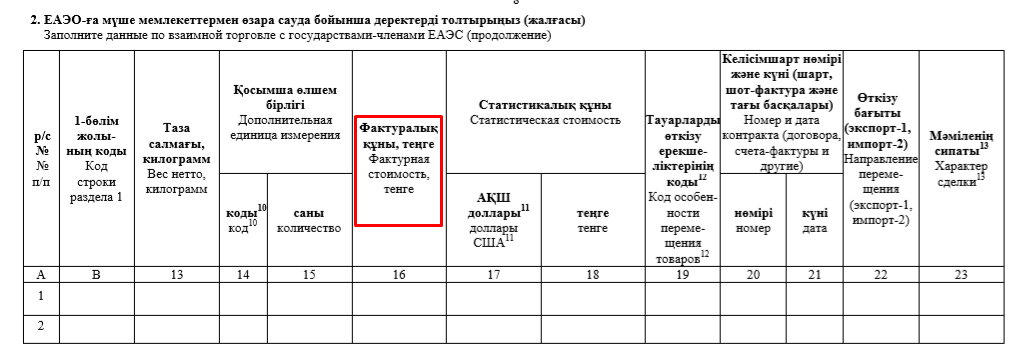

По импорту товара с ЕАЭС нужно сдавать статистическую отчетность «Отчёт о взаимной торговле» по форме 1-ТС. Срок сдачи – до 20 числа после отчетного периода.

Обратите внимание: не важно, в какой валюте заключен договор, отчёт заполняется в тенге:

ВЫПИСКА ЭСФ

С 1 января 2019 года все ИП и ТОО при реализации импортированного товара обязаны выписывать ЭСФ.

Срок выписки счетов-фактур 15 календарных дней.

Так как при реализации импортированного товара в ЭСФ нужно заполнять регистрационный номер Заявления о ввозе товаров, срок выписки ЭСФ для импортёров продлён.

Импортеры могут выписывать ЭСФ до 20 числа месяца, следующего за налоговым периодом.

Пример:

ТОО импортировало товар из стран ЕАЭС в январе 2019 года. Оплатить НДС и сдать отчетность по импорту нужно до 20 февраля 2019 года.

Продавать товар ТОО имеет право после перехода права собственности на товар, то есть законодательство не запрещает продавать товар до сдачи отчетности и уплаты НДС (поэтому и продлён срок выписки ЭСФ).

Обратите внимание на то, что срок выписки ЭСФ до 20 числа предусмотрен непосредственно для импортёров, а для последующих продавцов срок так и остаётся 15 календарных дней.

Таким образом, если вы продали товар 10 января, вы можете выписать ЭСФ до 20 февраля, но при реализации товара вашим покупателем (к примеру) 15 января, для него будет срок выписки ЭСФ – 30 января, при этом он не сможет корректно заполнить ЭСФ из-за отсутствия всех данных (номер строки, код ТН ВЭД, регистрационный номер заявления), поэтому рекомендуем не затягивать со сдачей отчетности и оплатой НДС.

ОТРАЖЕНИЕ В УЧЁТЕ

Бухгалтерский учёт

На практике импортные контракты заключаются в иностранной валюте.

Бухгалтерский учёт в Казахстане ведётся в тенге, поэтому при первоначальном признании операция в иностранной валюте учитывается в тенге по текущему обменному курсу на дату операции.

По учёту операций с иностранной валютой нужно руководствоваться МСФО 21 «Влияние обменных курсов».

МСФО раскрывает два понятия: монетарные статьи и немонетарные статьи.

К монетарным статьям относятся – вознаграждения работникам, дивиденды, оплата за товар и другие, то есть когда мы имеем право получить или обязанность оплатить определенное количество денег.

В остальных случаях, когда такое право отсутствует – это будут немонетарные статьи.

На конец каждого отчетного периода монетарные статьи в иностранной валюте пересчитываются по курсу на отчетную дату.

Пример:

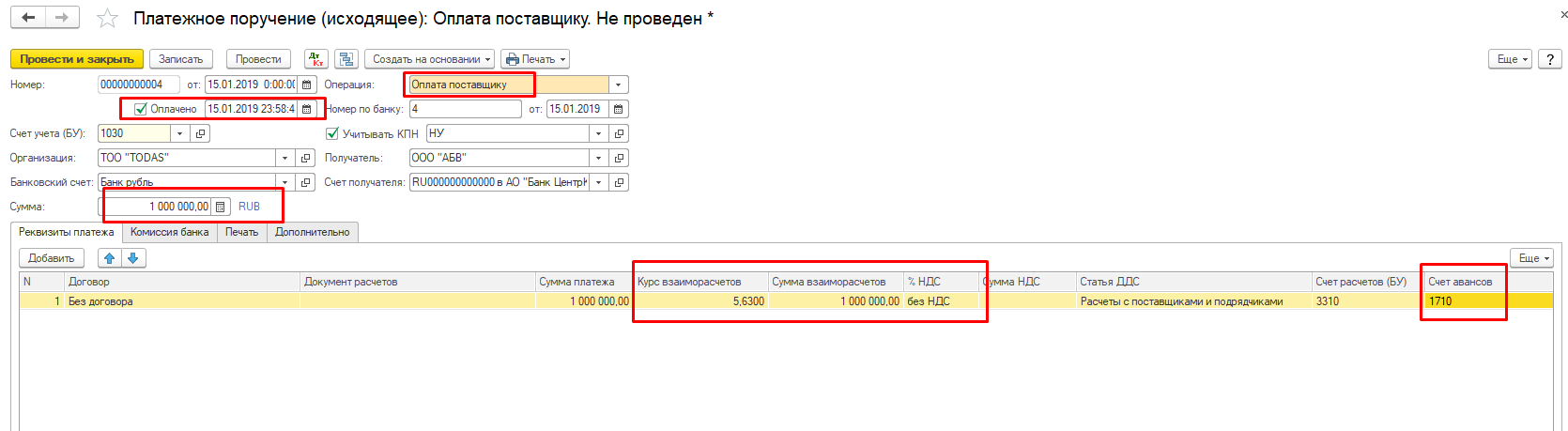

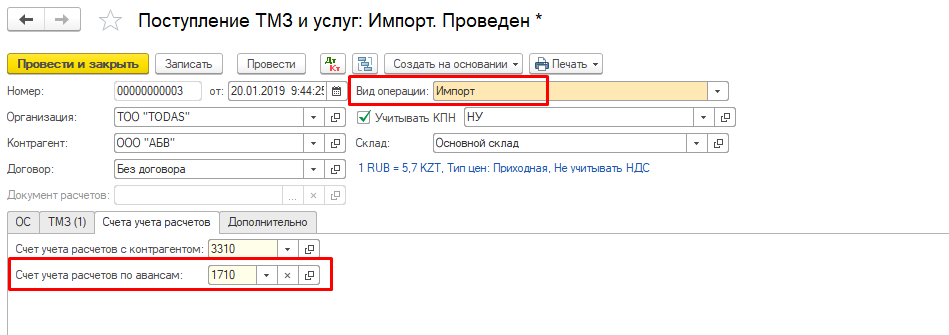

ТОО «А» заключило договор с ООО «Б» - резидент России. Контракт на сумму 1 млн рублей. Дата поставки товара 20 января 2019 года. Условия оплаты – предоплата.

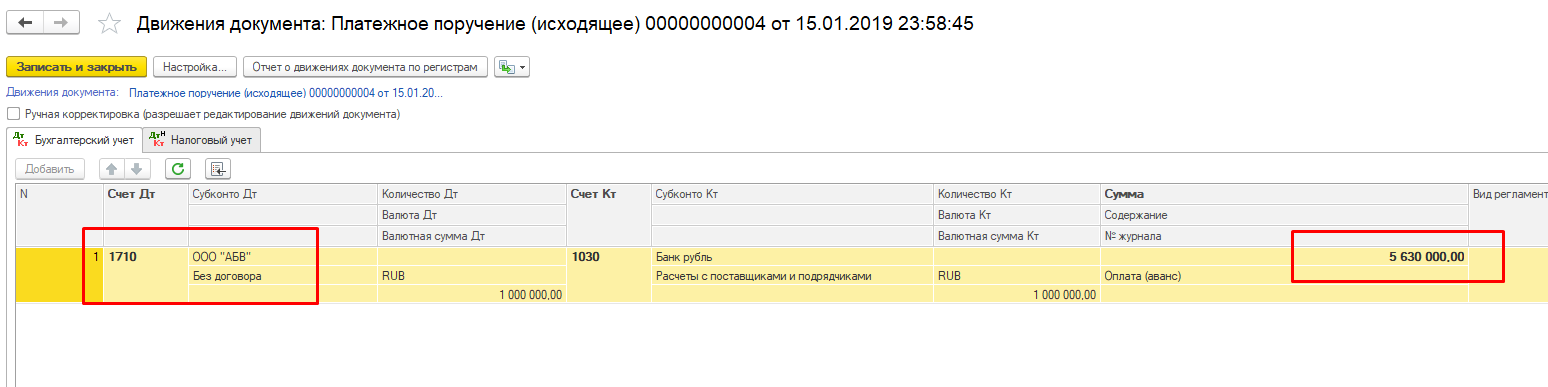

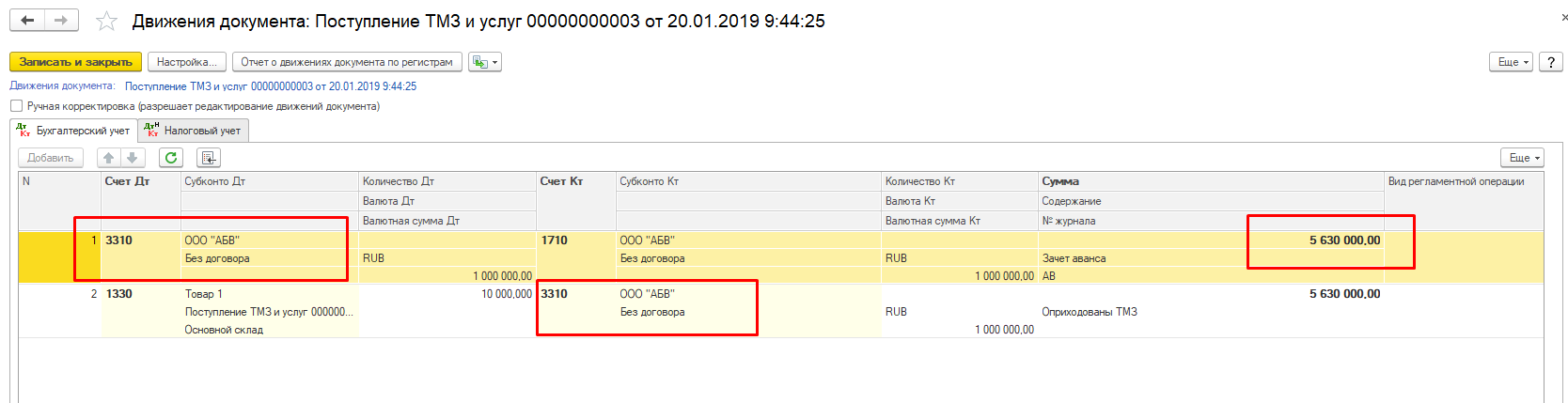

ТОО «А» оплатило за товар 15 января 2019 года по курсу 5,63 тенге, в сумме 1 000 000 * 5,63 = 5 630 000 тенге

Так как оплата за товар произведена и ТОО «А» ждёт от ООО «Б» товар, а не деньги – это будет немонетарная статья и товар (по приходу) будет учитываться по курсу аванса

* если аванс состоит из нескольких платежей, то оприходование импортированных товаров нужно провести по усреднённому курсу.

Пример:

Оплатили за товар двумя платежами 800 000 рублей и 200 000 рублей:

800 000 * 5,40 = 4 320 000 тенге

200 000 * 5,63 = 1 126 000 тенге

Итого оплатили = 5 446 000 тенге, усреднённый курс будет 5 446 000 тенге / 1 000 000 рублей = 5,446 тенге

Как отразится в 1С (на что обратить особое внимание выделено красным):

Оплата:

Проводки по оплате:

Поступление ТМЦ:

Проводки по поступлении:

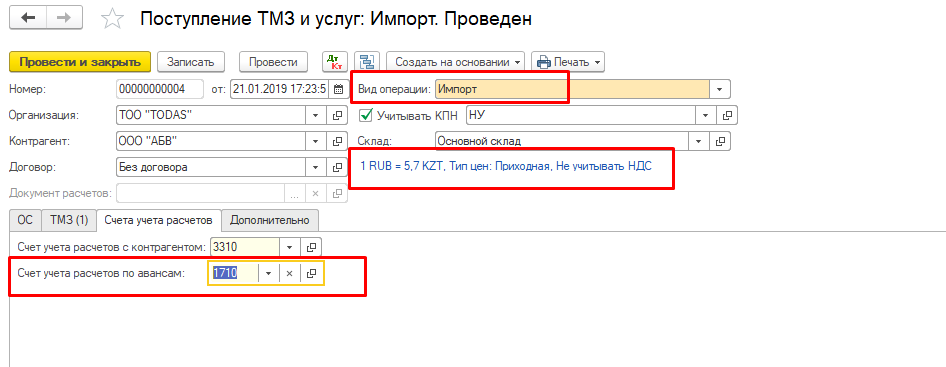

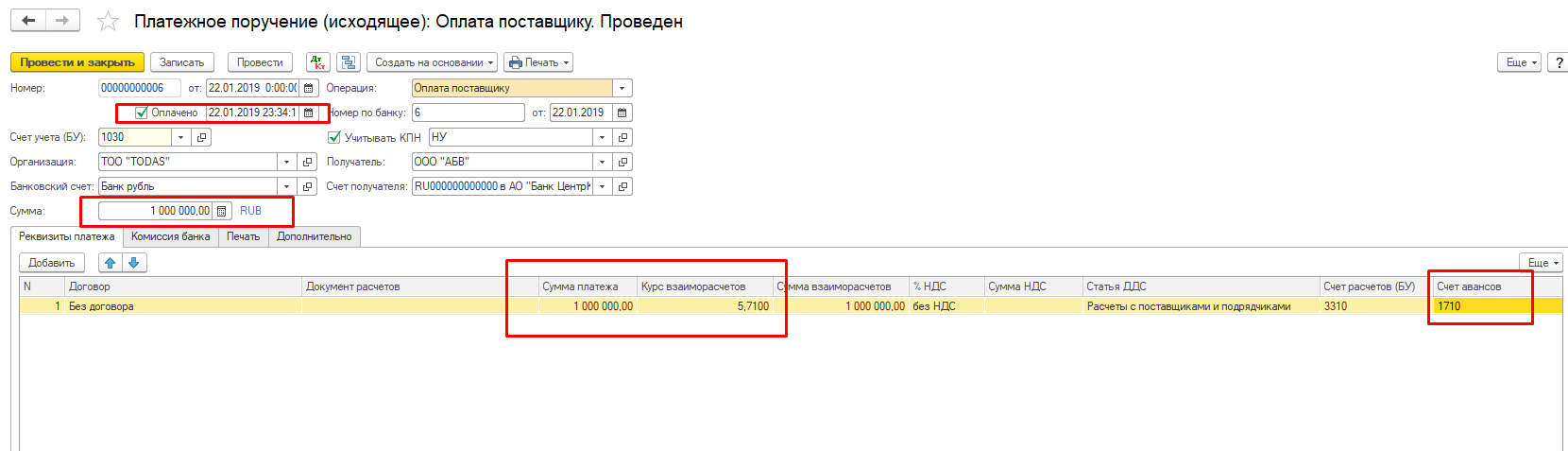

Пример:

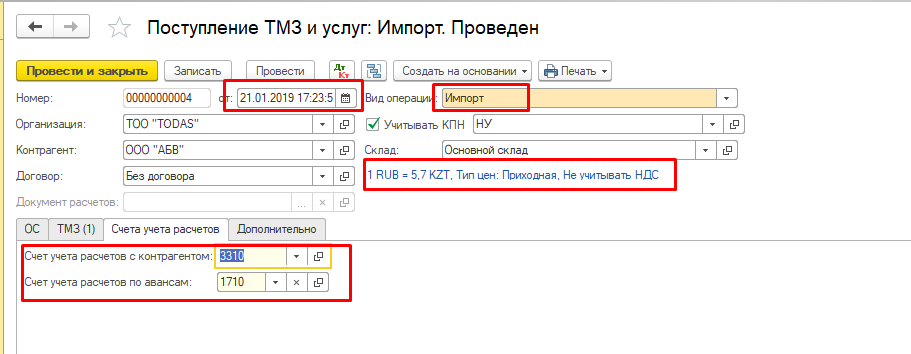

ТОО «А» заключило договор с ООО «Б» - резидент России. Контракт на сумму 1 млн рублей. Дата поставки товара 21 января 2019 года. Условия оплаты – оплата 22 января.

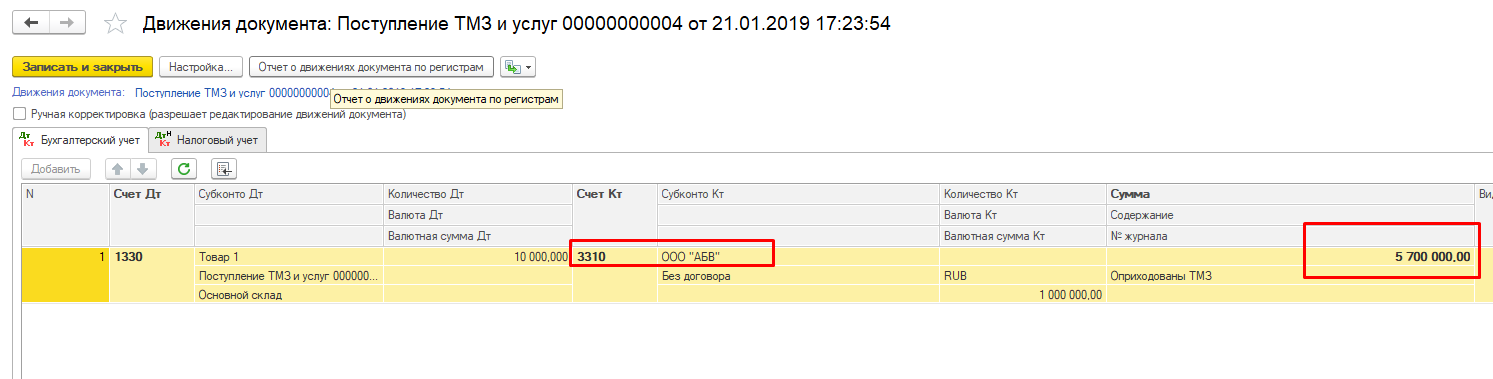

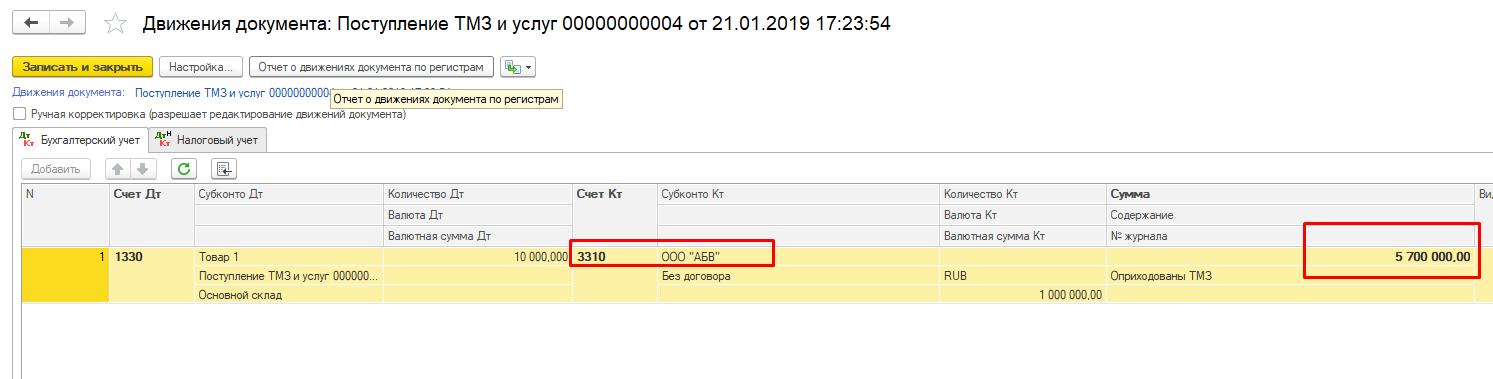

ТОО «А» получило товар 21 января 2019 года (курс в этот день 5,70 тенге), в сумме 1 000 000 * 5,70 = 5 700 000 тенге

Заплатили за товар 22 января по курсу 5,71 тенге, то есть оплатили 5 710 000 тенге.

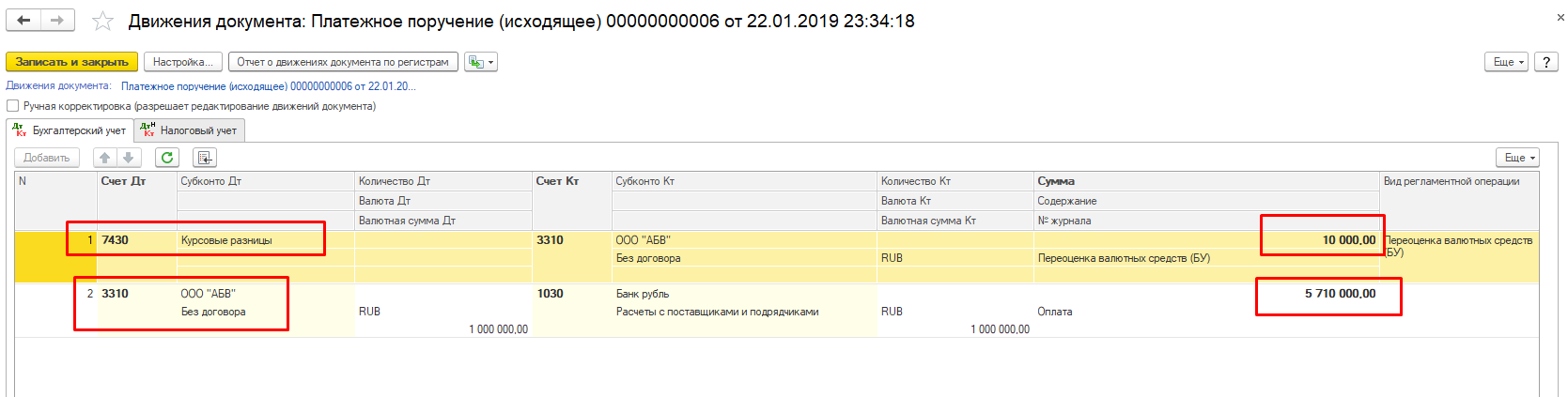

Так как оплата товара произведена позже и ООО «Б» ждёт от ТОО «А» деньги, а не товар – это будет монетарная статья и на дату оплаты товара возникает курсовая разница:

5 710 000 – 5 700 000 = 10 000 тенге – «убыток» от курсовой разницы

Как отразится в 1С (на что обратить особое внимание выделено красным):

Поступление ТМЦ:

Проводки по поступлению:

Оплата товара:

Проводки по оплате:

Налоговый учёт

В целях КПН оборот по импорту учитывается по данным бухгалтерского учёта на основании МСФО (по курсу аванса или по дате перехода рисков и выгод).

Для исчисления НДС оборот облагаемого импорта определяется в соответствии со статьей 442 Налогового кодекса.

НДС исчисляется по дате совершения оборота, соответствующей дате принятия на учет импортированного товара (наиболее поздняя из):

-

дата признания товаров в бухгалтерском учёте в соответствии с МСФО и Законом «О бухгалтерском учете и финансовой отчетности»;

-

дата ввоза товаров в РК.

Датой ввоза товаров на территорию РК является:

-

при перевозке товаров воздушными или морскими судами – дата ввоза в аэропорт или порт, расположенные на территории РК;

-

при перевозке товаров в международном автомобильном сообщении – дата пересечения Государственной границы РК (на основании талона о прохождении границы)

-

при перевозке товаров в международном и межгосударственном сообщении железнодорожным транспортом – дата ввоза на первый приграничный пункт пропуска (Перечень),

-

при транспортировке товаров по системе магистральных трубопроводов или по линиям электропередачи – дата ввоза на пункт сдачи товаров;

-

при пересылке товаров по международным почтовым отправлениям – дата проставления почтового штемпеля на территории РК

ИП, которые не ведут бухгалтерский учёт, дату принятия на учёт определяют по дате накладной или акта приема-передачи товара.

Если есть документы от перевозчика, датой принятия на учет импортированных товаров будет дата передачи товаров перевозчиком покупателю.

Пример:

ТОО завозит товар из России. Договор на сумму 1 млн рублей. По договору переход рисков и выгод к покупателю - в момент передачи товара перевозчику (21.01.19 г. – курс 5,7 тенге). Автомобиль перевозчика пересёк границу 23.01.2019 года (курс 5,68 тенге), на склад товар поступил 24.01.2019 г.

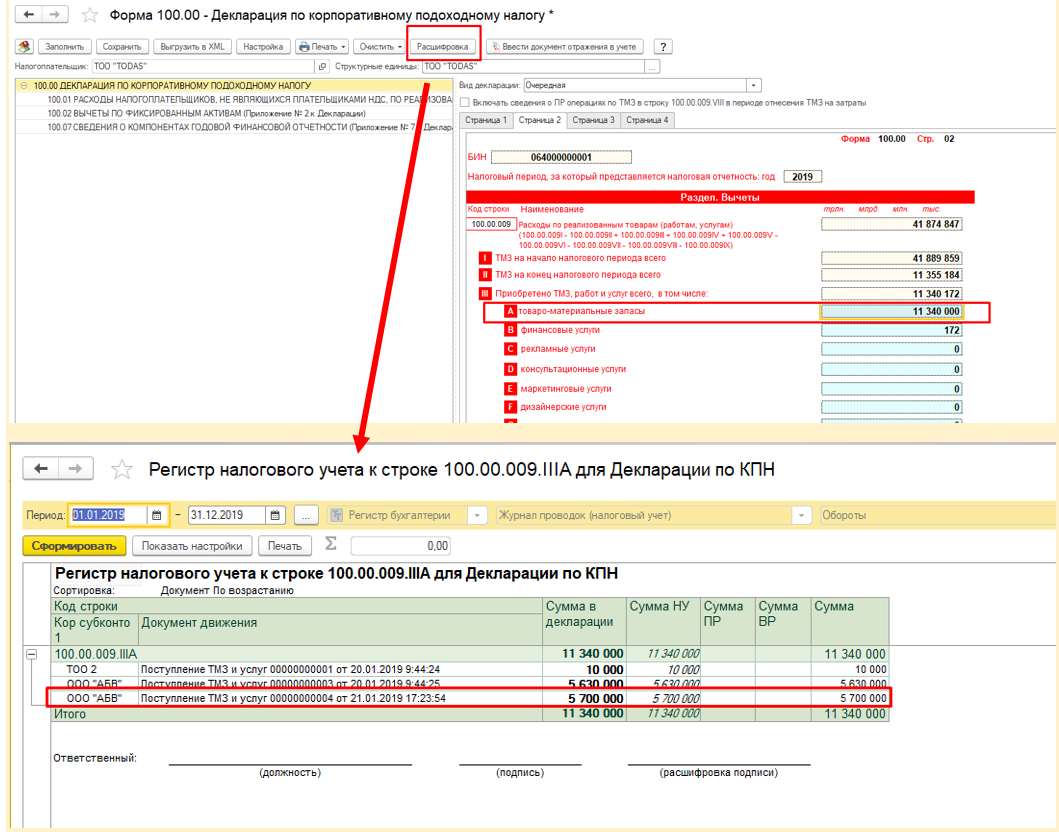

В бухгалтерском учёте и налоговом учёте в целях КПН, товар приходуем по курсу на 21.01.19 года:

1 000 000 * 5,7 = 5 700 000 тенге

Таким образом, поступление импорта в ФНО 100.00 отразится:

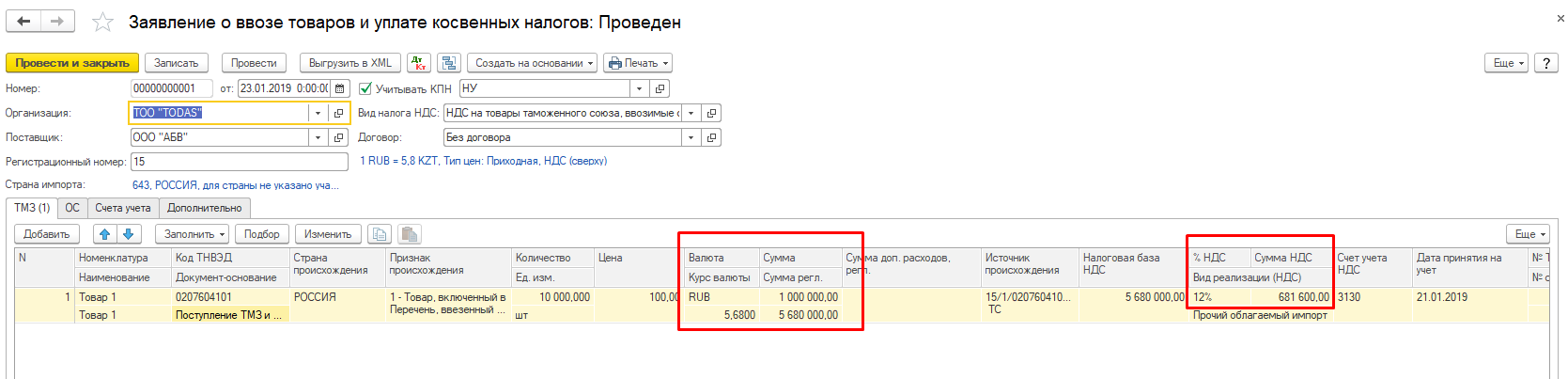

В налоговом учёте в целях НДС, оборот определяем по дате пересечения границы – 23.01.2019 г:

Оборот = 1 000 000 * 5,68 = 5 680 000 тенге

НДС = 5 680 000 * 12% = 681 600 тенге

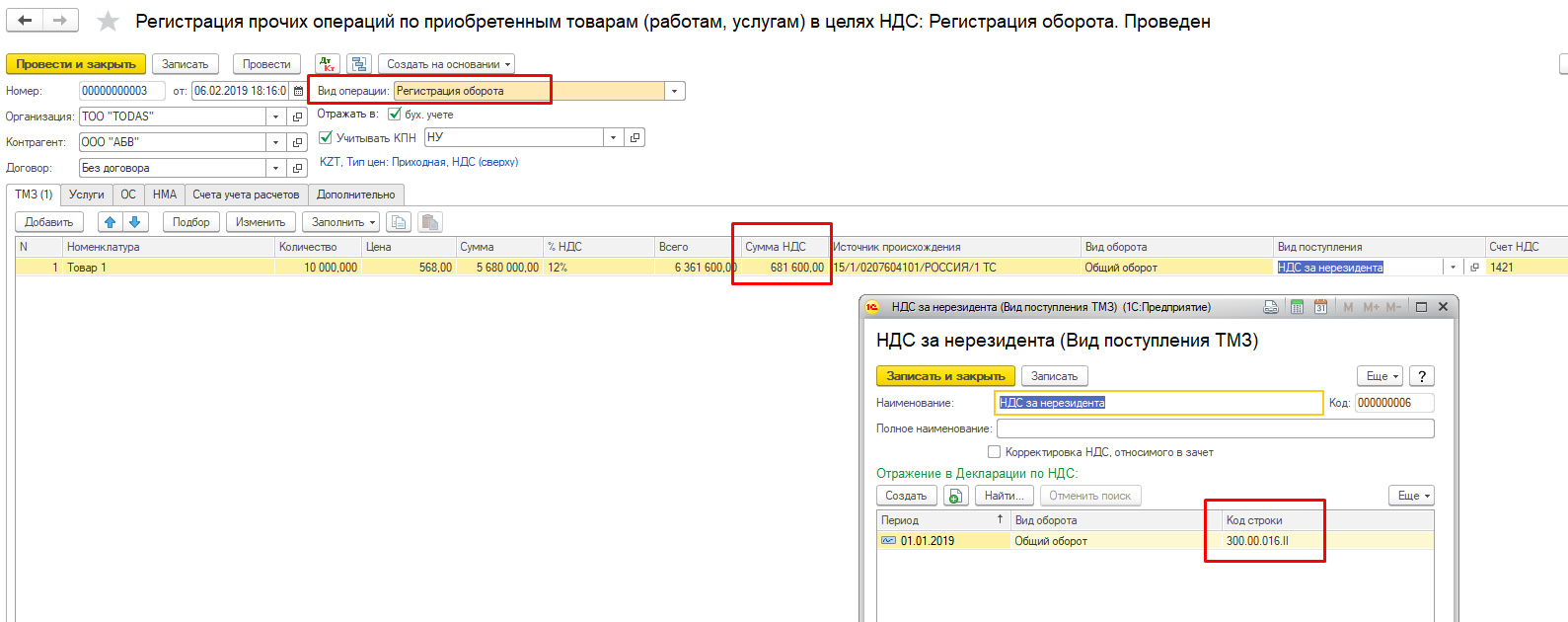

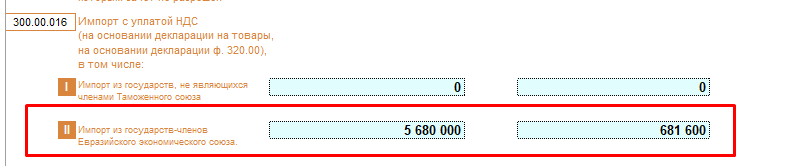

Таким образом, в ФНО 300.00 отразится (в зачёт относим по дате уплаты в бюджет):

разница в стоимости товара, отражённая в бухгалтерском и налоговом учётах, предусмотрена законодательством, поэтому её отражаем в налоговых регистрах.

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ

1. Операции по покупке-продаже товара за пределами РК не будут являться импортом/экспортом, так как импорт – ввоз товара на территорию РК, экспорт – вывоз товара с территории РК, поэтому:

-

НДС не возникает

-

сдавать отчетность по импорту/экспорту не нужно

2. При покупке услуг НДС платят только плательщики НДС и если местом реализации услуг признана территория РК

Ведите учёт правильно и не допускайте ошибок!