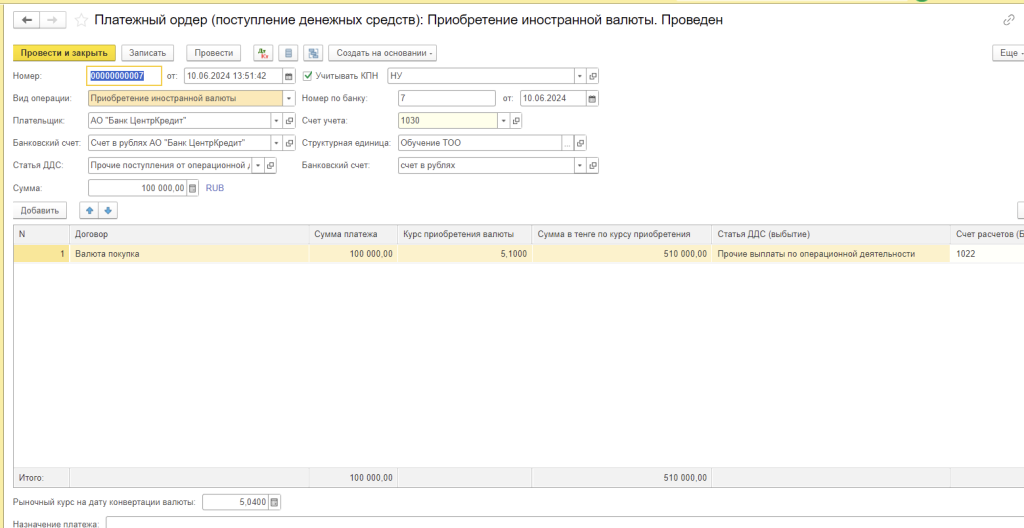

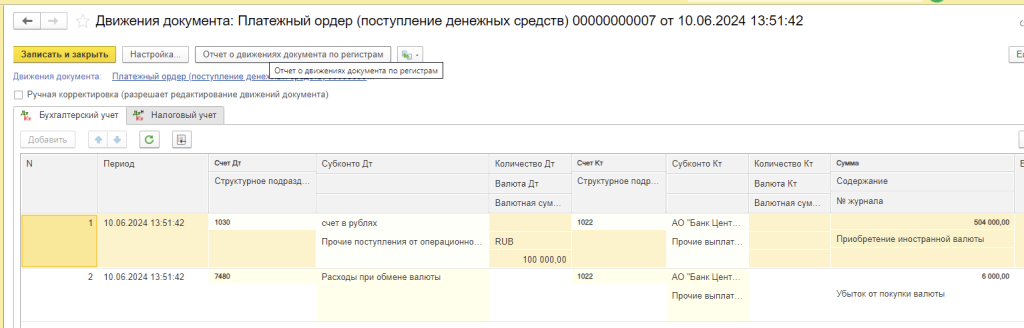

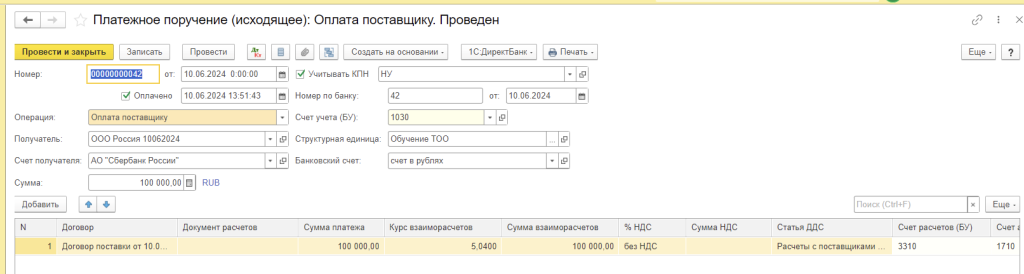

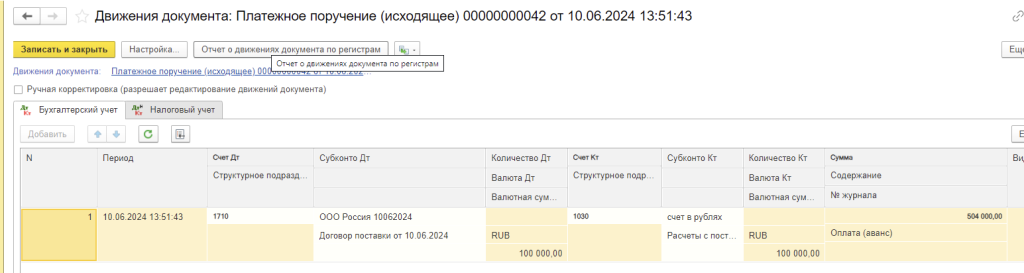

2. Производим оплату поставщику 100 000 рублей

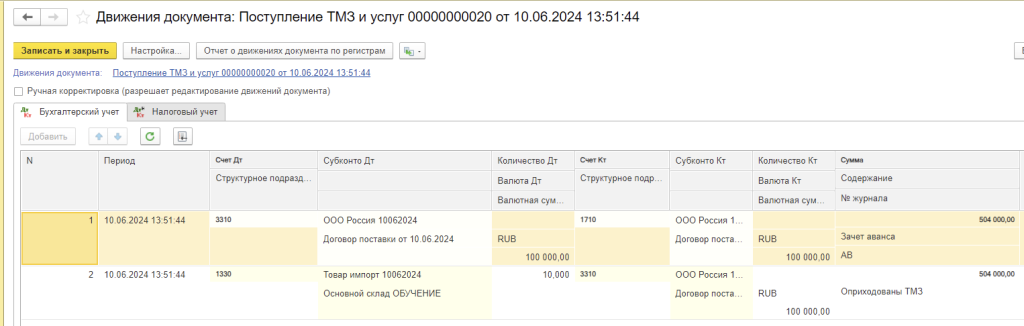

3. Оформляем Поступление товара:

Так как был аванс, приход по курсу аванса:

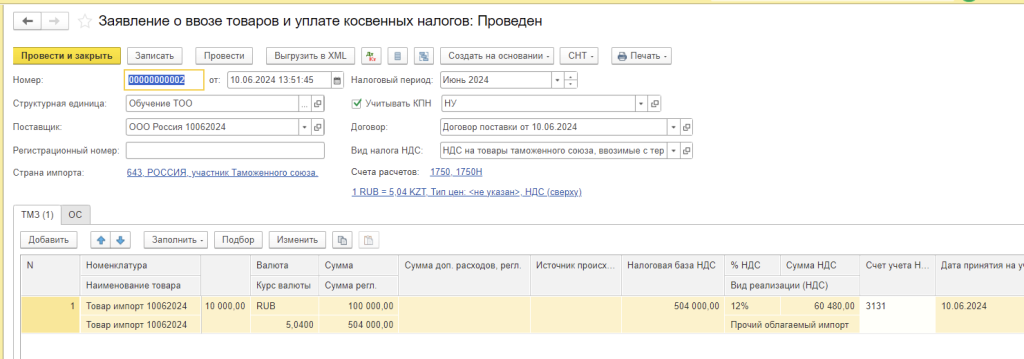

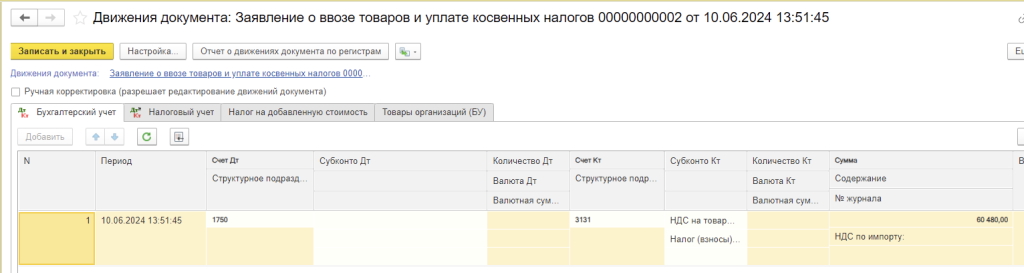

4. Начисляем НДС на импорт:

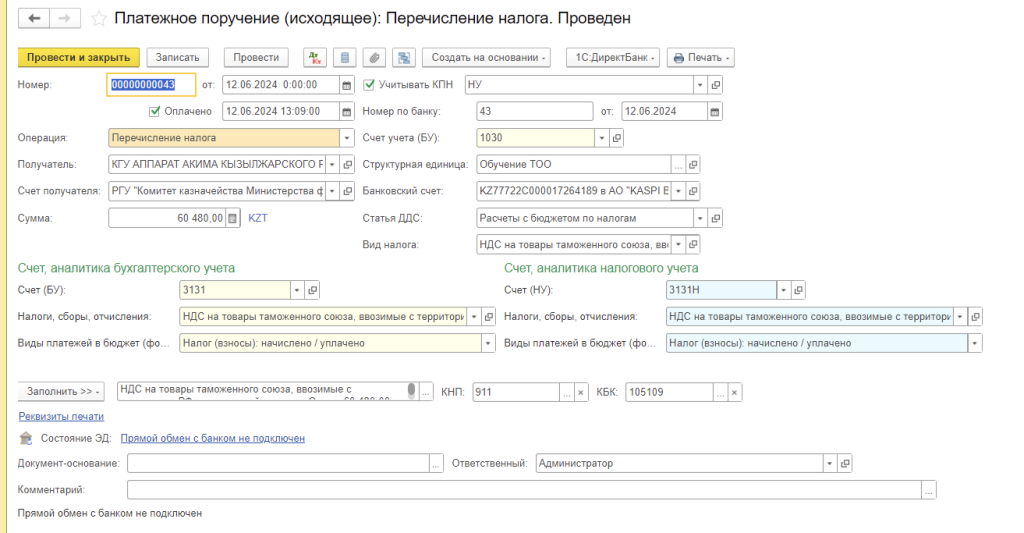

5. Оплачиваем НДС по импорту:

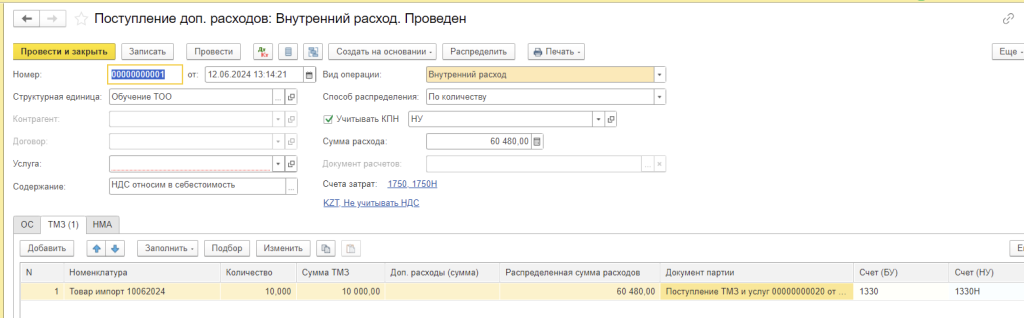

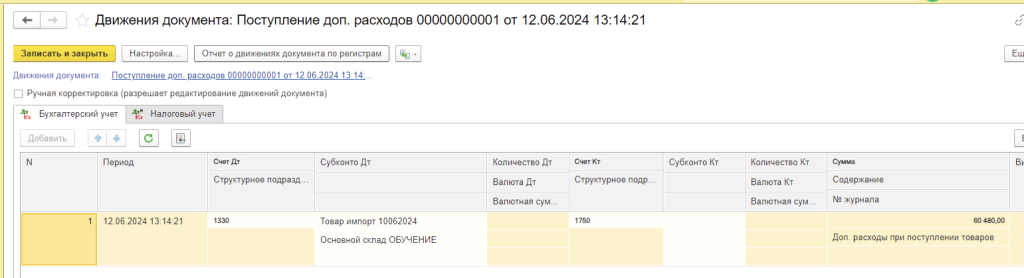

6. НДС относим в себестоимость товара:

...

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ПРАКТИК, СПЕЦИАЛИСТ, ПАРТНЁР.

Информация о тарифах