ТОО был оплачен аванс в РФ за услуги. курс конвертации 5,36. Акты выполненных работ были проведены по курсу аванса. При регистрации прочих операций в целях НДС курс взят на дату поступления услуг 5,52. При проведении документа образуется разница по 3310 и в зачет берется аванс по начисленному НДС по курсу 5,36. Как правильно отразить регистрацию прочих операций?

Ответ:

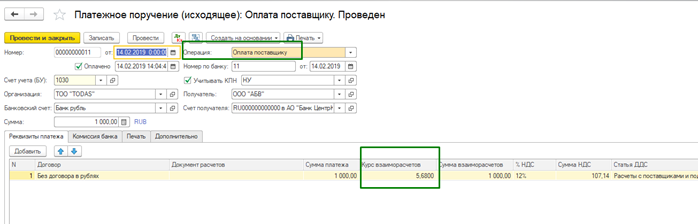

Разберем на примере. Оплата за услугу 100% предоплата 14.02.19 г. 1 000 рублей по курсу 5,68, курс для целей НДС 5,75. Оплата:

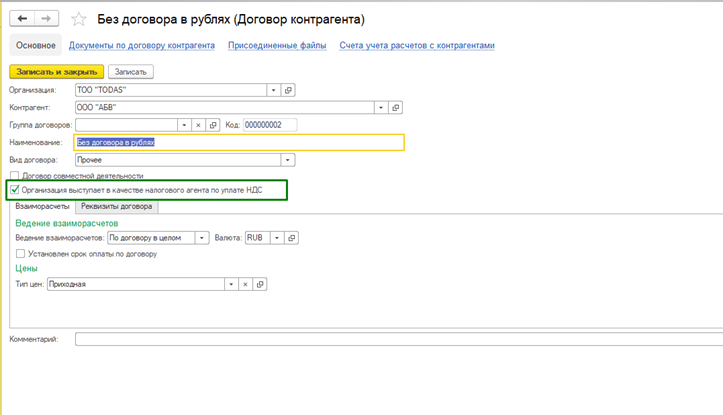

Обратите внимание на условия договора:

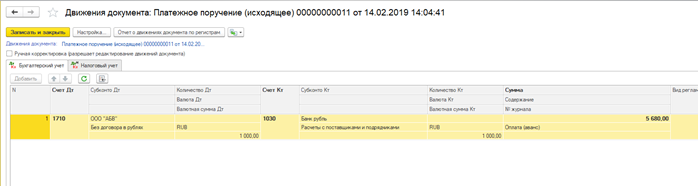

Проводки:

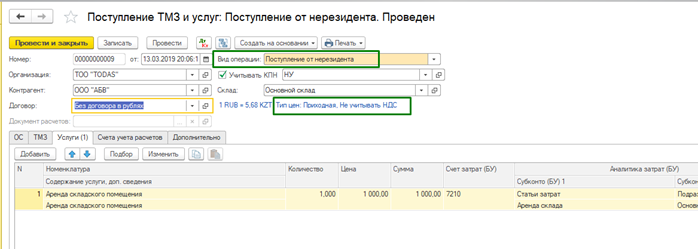

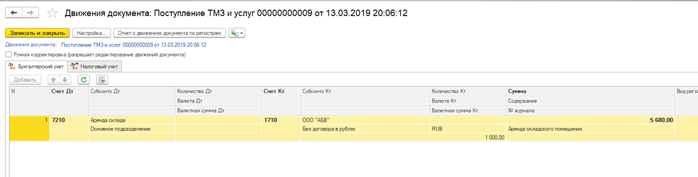

Так как был аванс поступление по курсу аванса:

Проводки:

Регистрируем оборот...

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ПРАКТИК, ПАРТНЁР.

Информация о тарифах