ТОО является сельхозтоваропроизводителем и применяет специальный налоговый режим в соответствии с налоговым законодательством Республики Казахстан а именно сельхозтоваропроизводитель. Учет ведется раздельно по видам деятельности. При составлении декларации по корпоративному подоходному налогу (форма 100) за 2025 год ТОО заполняет два приложения формы 100.06: – по деятельности, подпадающей под специальный налоговый режим; – по деятельности на общеустановленном режиме. В соответствии с нормами Налогового кодекса РК, по доходам от сельскохозяйственной деятельности применяется уменьшение суммы корпоративного подоходного налога на 70%. Прошу разъяснить порядок построчного заполнения приложения формы 100.06 по специальному налоговому режиму, а именно: в каких строках отражается исчисленный КПН до применения льготы, в какой строке отражается уменьшение КПН на 70%, каким образом должно быть заполнено приложение 100.06, чтобы итоговая сумма КПН к уплате составляла 30% от исчисленного налога и требуется ли отражение льготы отдельной строкой или корректировка производится через расчетные показатели (например, уменьшение налогооблагаемого дохода или суммы налога)? Прошу при возможности привести пример заполнения с условными цифровыми показателями.

Ответ:

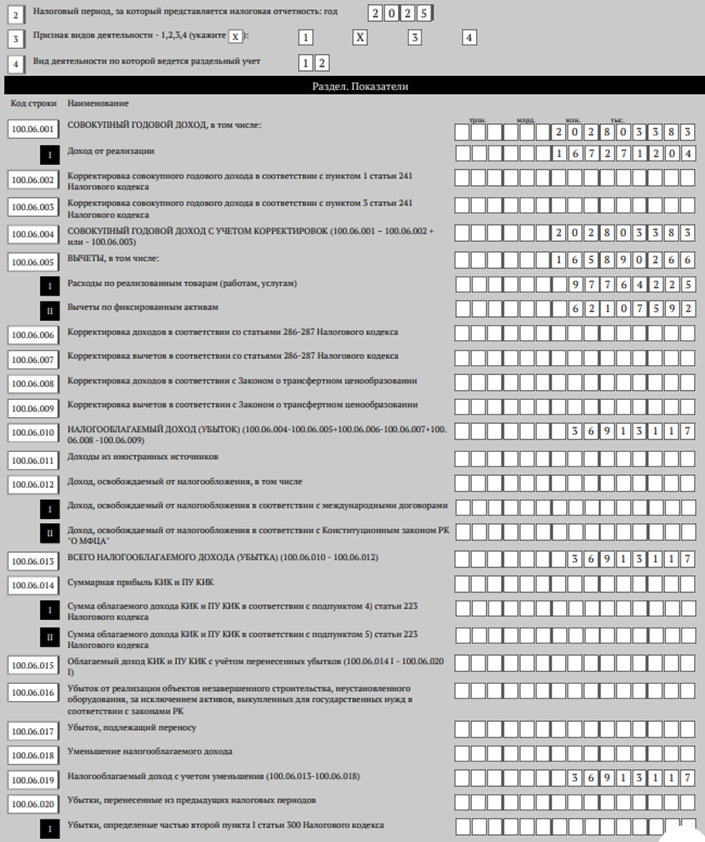

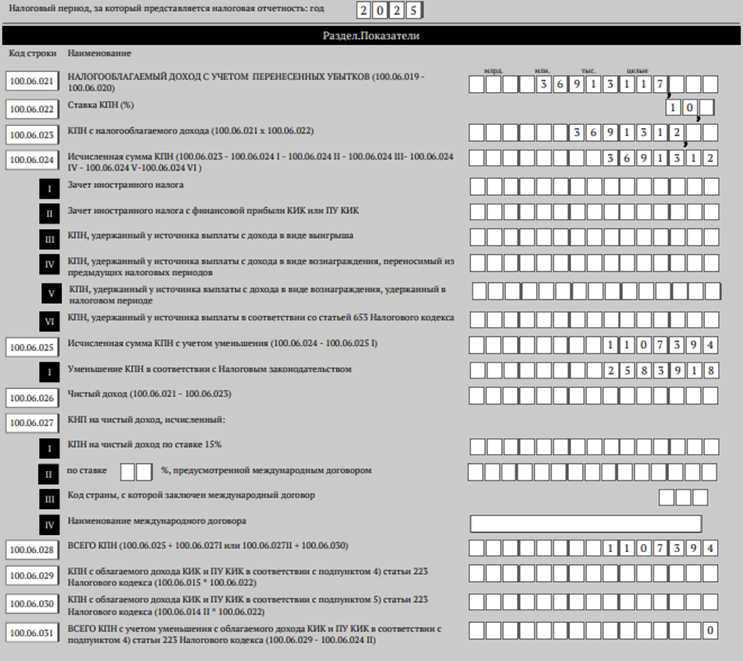

Пример заполнения Приложение 06 для СХПТ

Свинцицкая Алёна,

Налоговый консультант РК,

Профессиональный бухгалтер РК