Приказом Министра торговли и интеграции Республики Казахстан от 23 февраля 2024 года № 108-НҚ внесены изменения в приказ Министра торговли и интеграции Республики Казахстан от 13 июля 2021 года № 454-НҚ «Об утверждении Правил по определению страны происхождения товара, статуса товара Евразийского экономического союза или иностранного товара, выдаче сертификата о происхождении товара и отмене его действия, установлении форм сертификата по определению страны происхождения товара», сообщает Учет.kz.

Приказ вводится в действие по истечении шести месяцев после дня его первого официального опубликования (опубликован 28.02.2024 года).

В Правилах по определению страны происхождения товара, статуса товара Евразийского экономического союза или иностранного товара, выдаче сертификата о происхождении товара и отмене его действия, утвержденных указанным приказом:

- приложение 5 изложено в новой редакции согласно приложению к настоящему приказу.

Приложение к приказу

Министр торговли и интеграции

Республики Казахстан

от 23 февраля 2024 года

№ 108-НҚ

Приложение 5

к Правилам по определению

страны происхождения товара,

статуса товара Евразийского

экономического союза или

иностранного товара, выдаче

сертификата о происхождении

товара и отмене его действия,

установлении форм сертификата

по определению страны

происхождения товара

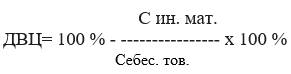

Расчет доли внутристрановой ценности в товаре

где,

ДВЦ - доля внутристрановой ценности в товаре, %;

С ин. мат. - стоимость сырья и материалов иностранного происхождения в соответствии с требованиями подпункта 1) пункта 10 настоящих Правил;

Себес. тов. – себестоимость готового товара.

Примечание: себестоимость готового товара формируется из счетов, указанных в Главе 11 Типового плана счетов бухгалтерского учета, утвержденного приказом Министра финансов Республики Казахстан от 23 мая 2007 года № 185 (зарегистрирован в Реестре государственной регистрации нормативных правовых актов под № 4771).

Таким образом, из расчета доли внутристрановой ценности в товаре исключены НДС и прибыль.