Министерством финансов РК разработан и вынесен на обсуждение проект приказа О внесении дополнений в приказ Первого заместителя Премьер-Министра Республики Казахстан – Министра финансов Республики Казахстан от 20 января 2020 года № 39 «Об утверждении форм налоговой отчетности и правил их составления», сообщает Учет.kz.

Приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Целью приказа является представление с 1 января 2024 года налоговой отчетности с отражением обязательств в соответствии со статьей 251 Социального кодекса по исчислению и уплате обязательных пенсионных взносов работодателя.

Проектом в приказ внесены следующие дополнения:

- пункт 1 дополнить подпунктами 139) и 140) следующего содержания:

«139) форму расчета стоимости патента (форма 911.00) согласно приложению 139 к настоящему приказу;

140) правила составления налоговой отчетности «Расчет стоимости патента (форма 911.00)» согласно приложению 140 к настоящему приказу.»;

- в Правилах составления налоговой отчетности «Расчет стоимости патента (форма 911.00)», утвержденных указанным приказом:

дополнить пунктом 1-1 следующего содержания:

«1-1. Данная форма распространяется на правоотношения, возникшие с 1 января 2021 года по 31 декабря 2023 года.»;

дополнить приложениями 139 и 140 согласно приложениям 1 и 2 к настоящему приказу.

Обсуждение проекта Приказа продлится до 26 января 2024 года. Свои комментарии и замечания можно оставлять на портале "Открытые НПА".

|

Приложение 1 к приказу

Приложение 139 к приказу Первого заместителя Премьера-Министра Республики Казахстан – Министра финансов Республики Казахстан от «20» января 2020 года № 39

форма |

|

|

Примечание: расшифровка аббревиатур:

ИИН/БИН – бизнес-идентификационный номер/индивидуальный идентификационный номер;

КПН/ИПН – корпоративный подоходный налог /индивидуальный подоходный налог.

|

Приложение 2 к приказу |

Приложение 140

к приказу Первого заместителя Премьера-Министра Республики Казахстан – Министра финансов Республики Казахстан

от 20 января 2020 года № 39

Правила составления налоговой отчетности «Расчет стоимости патента (форма 911.00)»

Глава 1. Общие положения

1. Настоящие Правила составления налоговой отчетности «Расчет стоимости патента (форма 911.00)» (далее – Правила) разработаны в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок составления формы налоговой отчетности «Расчет стоимости патента» (далее – расчет), предназначенной для исчисления стоимости патента.

В стоимость патента включаются индивидуальный подоходный налог (кроме индивидуального подоходного налога, удерживаемого у источника выплаты) и социальные платежи. Расчет составляется индивидуальными предпринимателями, применяющими специальный налоговый режим на основе патента.

2. Расчет состоит из самого расчета (форма 911.00) и приложения к нему (форма 911.01), предназначенного для отражения необходимой информации для применения специального налогового режима на основе патента.

3. При заполнении расчета не допускаются исправления, подчистки и помарки.

4. При отсутствии показателей соответствующие ячейки расчета не заполняются.

5. Приложение к расчету составляется в обязательном порядке при заполнении строк в расчете, требующих раскрытия соответствующих показателей.

6. В случае превышения количества показателей в строках, имеющихся на листе приложения к расчету, дополнительно заполняется аналогичный лист приложения к расчету.

7. В настоящих Правилах применяются следующие арифметические знаки: «–» – минус; «х» – умножение.

8. Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки (графы) расчета.

9. При составлении расчета:

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в электронной форме – заполняется в соответствии со статьей 208 Налогового кодекса.

10. Расчет составляется, подписывается, заверяется (электронной цифровой подписью) налогоплательщиком (налоговым агентом) на бумажном и (или) электронном носителях на казахском и (или) русском языках в соответствии с пунктом 2 статьи 204 Налогового кодекса.

11. Расчет с учетом пункта 6 статьи 208 Налогового кодекса в случае предоставления в явочном порядке на бумажном носителе составляется в двух экземплярах.

12. В разделах «Общая информация о налогоплательщике» приложения указываются соответствующие данные, отраженные в разделе «Общая информация о налогоплательщике» расчета.

13. Данная форма распространяется на правоотношения, возникшие с 1 января 2024 года.

Глава 2. Пояснение по заполнению расчета (форма 911.00)

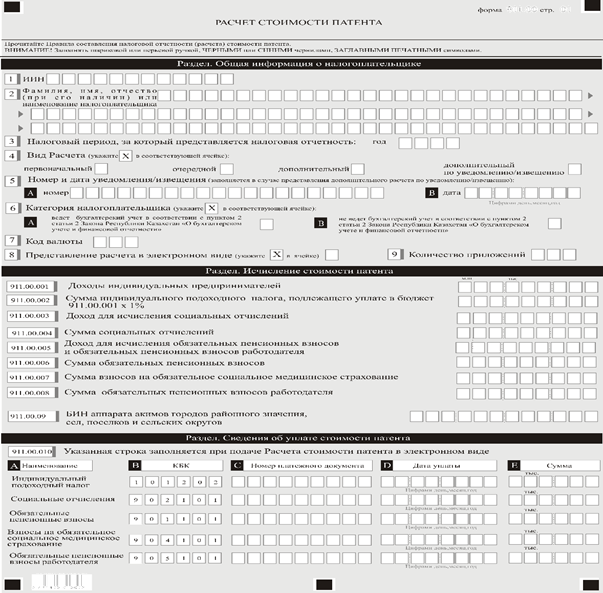

14. В разделе «Общая информация о налогоплательщике» налогоплательщик указывает следующие данные:

1) индивидуальный идентификационный номер (далее – ИИН) налогоплательщика;

2) фамилия, имя, отчество (при его наличии) или наименование индивидуального предпринимателя;

3) налоговый период, за который представляется налоговая отчетность (расчет) (указывается арабскими цифрами);

4) вид расчета. Соответствующие ячейки отмечаются с учетом отнесения расчета к видам налоговой отчетности, указанным в статье 206 Налогового кодекса;

5) номер и дата уведомления. Ячейки отмечаются в случае представления расчета по уведомлению, предусмотренного подпунктом 4) пункта 3 статьи 206 Налогового кодекса;

6) отдельные категории налогоплательщика. Ячейки отмечаются в случае, если налогоплательщик относится к одной из категорий, указанных в строке А или В:

А – ведет бухгалтерский учет в соответствии с пунктом 2 статьи 2 Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности»

(далее – Закон о бухгалтерском учете и финансовой отчетности);

В – не ведет бухгалтерский учет в соответствии с пунктом 2 статьи 2 Закона о бухгалтерском учете и финансовой отчетности;

7) код валюты в соответствии с приложением 23 «Классификатор валют», утвержденным решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций»;

8) ячейка отмечается при представлении расчета в электронном виде;

9) количество представленных приложений.

15. В разделе «Исчисление стоимости патента»:

1) в строке 911.00.001 указываются доходы индивидуальных предпринимателей с учетом корректировок, производимых в соответствии с пунктом 6 статьи 681 Налогового кодекса;

2) в строке 911.00.002 указывается сумма индивидуального подоходного налога, подлежащего уплате в бюджет, определяемая по формуле:

911.00.001 х 1%. При этом исчисленная сумма налога подлежит округлению до 1 тенге: сумма в 50 и более тиынов принимается за один тенге, сумма меньше 50 тиынов в расчет не принимается;

3) в строке 911.00.003 указывается заявленный доход для исчисления социальных отчислений;

4) в строке 911.00.004 указывается сумма социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с Социальным кодексом Республики Казахстан;

5) в строке 911.00.005 указывается заявленный доход для исчисления обязательных пенсионных взносов и обязательных пенсионных взносов работодателя в накопительные пенсионные фонды, определяемый в порядке, установленном Социальным кодексом Республики Казахстан;

6) в строке 911.00.006 указывается сумма обязательных пенсионных взносов в накопительные пенсионные фонды, определяемая в порядке, установленном Социальным кодексом Республики Казахстан;

7) в строке 911.00.007 указывается сумма взносов на обязательное социальное медицинское страхование в соответствии с Законом Республики Казахстан «Об обязательном социальном медицинском страховании»;

8) в строке 911.00.008 указывается сумма обязательных пенсионных взносов работодателя в накопительные пенсионные фонды, определяемая в порядке, установленном Социальным кодексом Республики Казахстан;

9) в строке 911.00.009 указывается БИН аппарата акимов городов районного значения, сел, поселков, сельских округов по месту нахождения индивидуального предпринимателя.

При этом местом нахождения индивидуального предпринимателя признается место преимущественного осуществления деятельности индивидуального предпринимателя, заявленное им при постановке на регистрационный учет в органе государственных доходов в качестве индивидуального предпринимателя.

16. При представлении Расчета в электронной форме в разделе «Сведения об уплате стоимости патента» в строках 911.00.010 А, 911.00.010 В, 911.00.010 С, 911.00.010 D, 911.00.010 Е указываются сведения по индивидуальному подоходному налогу, социальным отчислениям, обязательным пенсионным взносам, обязательным пенсионным взносам работодателя и взносам на обязательное социальное медицинское страхование (наименование платежа, КБК (код бюджетной классификации), номер платежного документа, дата уплаты, сумма), уплаченных в соответствии со статьей 685 Налогового кодекса.

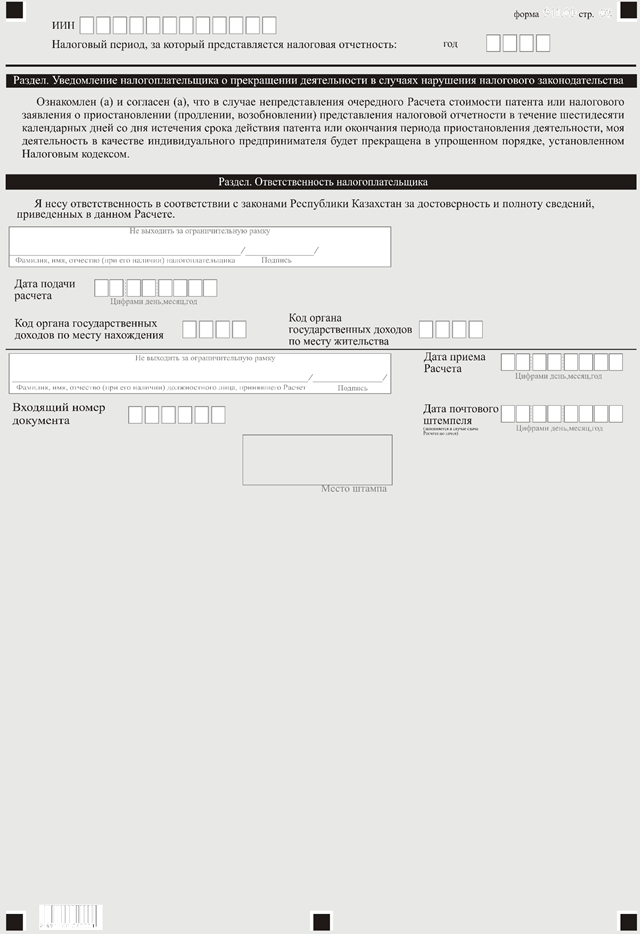

17. В разделе «Уведомление налогоплательщика о прекращении деятельности в случаях нарушения налогового законодательства» указывается, что налогоплательщик ознакомлен (а) и согласен (а), что в случае непредставления очередного расчета стоимости патента или налогового заявления о приостановлении (продлении, возобновлении) представления налоговой отчетности в течение шестидесяти календарных дней со дня истечения срока действия патента или окончания периода приостановления деятельности моя деятельность в качестве индивидуального предпринимателя будет прекращена в упрощенном порядке, установленном Налоговым кодексом.

18. В разделе «Ответственность налогоплательщика» указываются:

1) в поле «Фамилия, имя, отчество (при его наличии) налогоплательщика» фамилия, имя, отчество (при его наличии) индивидуального предпринимателя в соответствии с документами, удостоверяющими личность;

2) дата представления расчета в орган государственных доходов;

3) код органа государственных доходов по месту нахождения.

При этом местом нахождения индивидуального предпринимателя признается место преимущественного осуществления деятельности индивидуального предпринимателя, заявленное им при постановке на регистрационный учет в органе государственных доходов в качестве индивидуального предпринимателя;

4) код органа государственных доходов по месту жительства.

При этом местом жительства физического лица признается место регистрации гражданина в соответствии с законодательством Республики Казахстан о регистрации граждан;

5) в поле «Фамилия, имя, отчество (при его наличии) должностного лица, принявшего расчет» фамилия, имя, отчество (при его наличии) работника органа государственных доходов, принявшего расчет;

6) дата приема расчета работником органа государственных доходов в соответствии с пунктом 2 статьи 209 Налогового кодекса;

7) входящий номер расчета, присваиваемый органом государственных доходов;

8) дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 5), 6), 7) и 8) настоящего пункта заполняются работником органа государственных доходов, принявшим декларацию на бумажном носителе.

Глава 3. Пояснение по заполнению формы 911.01

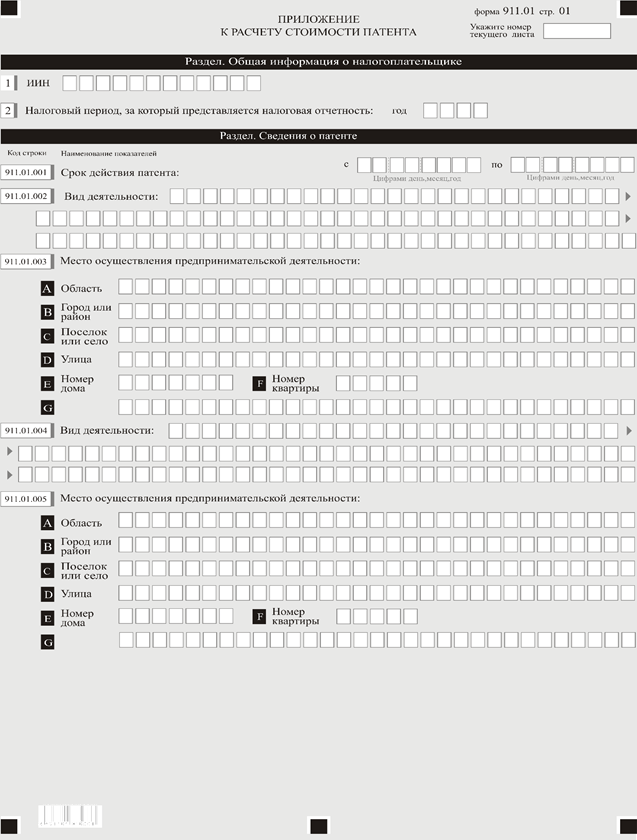

19. Форма 911.01 предназначена для отражения информации, необходимой для расчета стоимости патента, и подлежит заполнению индивидуальным предпринимателем в обязательном порядке.

20. В разделе «Сведения о патенте»:

1) в строке 911.01.001 указывается срок применения специального налогового режима на основе патента;

2) в строке 911.01.002 указывается вид осуществляемой предпринимательской деятельности;

3) в строках 911.01.003 A, 911.01.003 B, 911.01.003 C, 911.01.003 D, 911.01.003 E, 911.01.003 F указываются сведения о месте осуществления предпринимательской деятельности (наименование области, города или района, поселка или села, улицы, номера дома и квартиры (при наличии)).

В строке 911.01.003 G указывается наименование объекта коммерческой недвижимости, включая торговые объекты, номер или наименование отдела при осуществлении предпринимательской деятельности в объектах коммерческой недвижимости, включая торговые объекты. В случае осуществления предпринимательской деятельности в области автомобильных перевозок пассажиров и багажа в строке 911.01.003 G указывается номер или сообщение маршрута;

4) в случае осуществления деятельности по сдаче в аренду имущества в разных населенных пунктах дополнительно заполняются строки:

911.01.004 – вид осуществляемой предпринимательской деятельности;

911.01.005 – иное место осуществления предпринимательской деятельности, отличное от места нахождения (регистрации) индивидуального предпринимателя.