Согласно статье 57-4 Закона о введении в действие Налогового кодекса РК, с 1 января 2020 года до 1 января 2023 года предусмотрено освобождение малого бизнеса в Казахстане от уплаты подоходного налога для ТОО и ИП, применяющих специальные налоговые режимы на основе упрощенной декларации либо патента.

Пытаясь использовать законное право на вышеуказанную льготу, многие ТОО и ИП рассматривают возможность перехода на «упрощенку», особенно, если соответствуют основным критериям:

-

среднесписочная численность работников за полугодие не превышает 30 человек;

-

доход за полугодие не превышает 70 118 846 тенге (24 038 МРП).

Прежде чем менять налоговый режим, давайте разберемся, кто НЕ может применять СНР на основе упрощенной декларации.

В соответствии с п. 4 ст. 683 Налогового кодекса РК, исключения составляют:

-

юридические лица, имеющие структурные подразделения;

-

структурные подразделения юридических лиц;

-

налогоплательщики, имеющие иные обособленные структурные подразделения и (или) объекты налогообложения в разных населенных пунктах;

-

юридические лица, в которых доля участия других юр. лиц составляет более 25%;

-

юридические лица, у которых учредитель или участник одновременно является учредителем или участником другого юридического лица, применяющего специальный налоговый режим или особенности налогообложения;

-

некоммерческие организации;

-

плательщики налога на игорный бизнес.

Также существует другой ряд ограничений для применения СНР на основе упрощенной декларации – по видам деятельности.

Также ваше предприятие НЕ МОЖЕТ быть на упрощенном режиме, если вы:

-

производите подакцизные товары;

-

занимаетесь хранением и оптовой реализацией подакцизных товаров;

-

реализуете отдельные виды нефтепродуктов – бензина, дизельного топлива и мазута;

-

проводите лотереи;

-

недропользователь;

-

осуществляете сбор и прием стеклопосуды;

-

сбор (заготовку), хранение, переработку и реализацию лома и отходов цветных и черных металлов;

-

оказываете консультационные услуги;

-

ведете деятельность в области бухгалтерского учета или аудита;

-

занимаетесь финансовой, страховой деятельностью, посреднической деятельностью страхового брокера и страхового агента;

-

осуществляете деятельность в области права, юстиции и правосудия;

-

ведете деятельность в рамках финансового лизинга.

Как сменить налоговый режим?

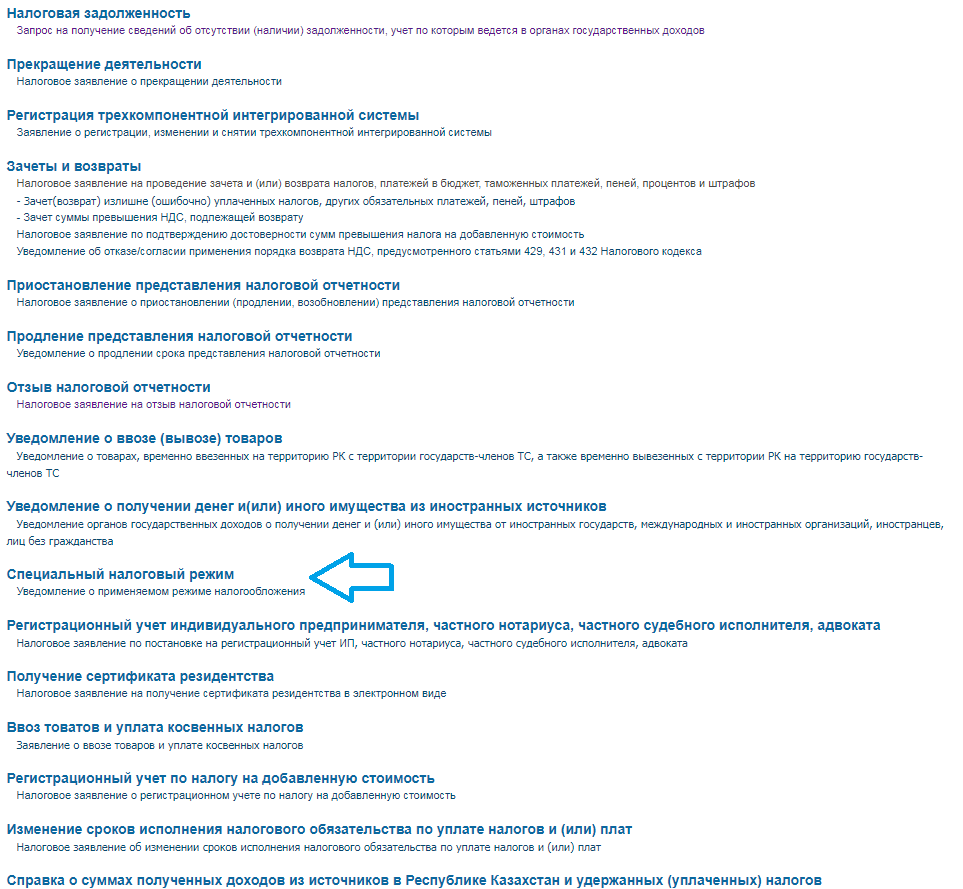

Сменить налоговый режим можно онлайн в Кабинете налогоплательщика https://cabinet.salyk.kz/ в разделе – Налоговые Заявления - Специальный налоговый режим, - Уведомление о применяемом режиме налогообложения.

ВАЖНО!

При переходе в течение года на общеустановленный порядок налогообложения, последующий переход на специальный налоговый режим для субъектов малого бизнеса возможен не ранее чем через один календарный год применения общеустановленного порядка.

В продолжение темы, в следующей статье мы расскажем, кто не может работать на патенте в 2021 году.

С уважением, Елена Захарова