1. Что такое налог на транспорт

2. Как рассчитывается налог на транспорт

3. Когда платить налог на транспорт

4. Когда сдавать налоговую отчётность

5. Как оплатить налог на транспорт

6. Как проверить задолженность по транспортному налогу

Налог на транспорт – это налог, который обязаны платить физические лица, имеющие в собственности транспорт (за исключением прицепов), а также юридические лица, имеющие транспорт не только в собственности, но и на праве хозяйственного ведения или оперативного управления.

Предусмотрено 4 вида транспорта, за которые налог платить не нужно:

-

карьерные автосамосвалы грузоподъемностью 40 тонн и выше;

-

специализированные медицинские транспортные средства;

-

морские суда, зарегистрированные в международном судовом реестре РК;

-

специальные автомобили, являющиеся объектом обложения налогом на имущество.

Налог уплачивается, если транспорт зарегистрирован или состоит на учете в Казахстане.

Не платят налог на транспорт:

1) юридические лица - производители сельскохозяйственной продукции, а также глава и (или) члены крестьянского или фермерского хозяйства – по используемой в процессе собственного производства сельскохозяйственной продукции специализированной сельскохозяйственной технике;

2) глава и (или) члены крестьянского или фермерского хозяйства, применяющего СНР для крестьянских или фермерских хозяйств, – по легковым и грузовым транспортным средствам, используемым в деятельности, на которую распространяется действие такого СНР, в пределах следующих нормативов потребности:

-

по одному легковому автомобилю с объемом двигателя включительно до 2500 кубических сантиметров на одно крестьянское или фермерское хозяйство;

-

по грузовым автомобилям с предельной суммарной мощностью двигателя в размере 1000 кВт на 1000 гектаров пашни (сенокосов, пастбищ) с соблюдением соотношения 1:1 на одно крестьянское или фермерское хозяйство.

3) государственные учреждения и среднего образования;

4) общественные объединения инвалидов, соответствующие п. 1 ст. 289 НК РК, – по одному легковому автотранспорту с объемом двигателя не более 3000 кубических сантиметров и одному автобусу;

5) участники и инвалиды ВОВ и лица, приравненные к ним по льготам и гарантиям, многодетные матери, удостоенные звания "Мать-героиня" или награжденные подвеской "Алтын алқа" либо "Күмiс алқа", – по одному автотранспортному средству, являющемуся объектом обложения налогом;

6) инвалиды по имеющимся в собственности мотоколяскам и автомобилям – по одному автотранспортному средству, являющемуся объектом обложения налогом.

Производители сельскохозяйственной продукции, сельскохозяйственные кооперативы, применяющие СНР, вправе уменьшить сумму налога на 70%, если транспорт используется при осуществлении деятельности:

1) производителей сельскохозяйственной продукции по производству сельскохозяйственной продукции (за исключением подакцизной), переработке и реализации указанной продукции собственного производства;

2) сельскохозяйственных кооперативов по:

-

производству сельскохозяйственной продукции, за исключением подакцизной продукции, и ее реализации;

-

заготовке, хранению и реализации сельскохозяйственной продукции, произведенной членами такого кооператива;

-

переработке сельскохозяйственной продукции (за исключением подакцизной) собственного производства и (или) произведенной членами такого кооператива, а также реализации продукции, полученной в результате такой переработки;

-

выполнению (оказанию) для членов такого кооператива (в целях осуществления ими видов деятельности, указанных в пп.1) п. 2 ст. 698 НК РК) работ (услуг), включая вспомогательные, по перечню, определенному уполномоченным органом в области развития агропромышленного комплекса по согласованию с центральным уполномоченным органом по государственному и бюджетному планированию;

-

реализации членам такого кооператива (в целях осуществления ими видов деятельности, указанных в пп.1) п.2 ст. 698 НК РК) товаров по перечню, определенному уполномоченным органом в области развития агропромышленного комплекса по согласованию с центральным уполномоченным органом по государственному и бюджетному планированию.

Пример:

Сумма налога на транспорт составляет 10 000 тенге (условно), так как компания имеет право уменьшить налог на 70%, то уменьшит и оплатит лишь 3 000 тенге (10 000 – 70% или 10 000 * 0,3).

Каждый налогоплательщик исчисляет налог на транспорт самостоятельно в МРП (установленный на 1 января) по соответствующим ставкам, установленным ст. 492 НК РК:

|

№ |

Объект налогообложения |

Налоговая ставка (месячный расчетный показатель) |

|

1 |

2 |

3 |

|

1. |

Легковые автомобили со следующей градацией по объему двигателя (куб. см): |

|

|

до 1 100 включительно |

1 |

|

|

свыше 1 100 до 1 500 включительно |

2 |

|

|

свыше 1 500 до 2 000 включительно |

3 |

|

|

свыше 2 000 до 2 500 включительно |

6 |

|

|

свыше 2 500 до 3 000 включительно |

9 |

|

|

свыше 3 000 до 4 000 включительно |

15 |

|

|

свыше 4 000 |

117 |

|

|

2. |

Грузовые, специальные автомобили со следующей градацией по грузоподъемности (без учета прицепов): |

|

|

до 1 тонны включительно |

3 |

|

|

свыше 1 тонны до 1,5 тонны включительно |

5 |

|

|

свыше 1,5 до 5 тонн включительно |

7 |

|

|

свыше 5 тонн |

9 |

|

|

3 |

Тракторы, самоходные сельскохозяйственные, мелиоративные и дорожно-строительные машины и механизмы, специальные машины повышенной проходимости и другие автотранспортные средства, не предназначенные для движения по автомобильным дорогам общего пользования |

3 |

|

4. |

Автобусы со следующей градацией по количеству посадочных мест: |

|

|

до 12 посадочных мест включительно |

9 |

|

|

свыше 12 до 25 посадочных мест включительно |

14 |

|

|

свыше 25 посадочных мест |

20 |

|

|

5. |

Мотоциклы, мотороллеры, мотосани, маломерные суда со следующей градацией по мощности двигателя: |

|

|

до 55 кВт (75 лошадиных сил) включительно |

1 |

|

|

свыше 55 кВт (75 лошадиных сил) |

10 |

|

|

6. |

Катера, суда, буксиры, баржи, яхты со следующей градацией по мощности двигателя (в лошадиных силах): |

|

|

до 160 включительно |

6 |

|

|

свыше 160 до 500 включительно |

18 |

|

|

свыше 500 до 1 000 включительно |

32 |

|

|

свыше 1 000 |

55 |

|

|

7.

|

Летательные аппараты |

4% от МРП с каждого киловатта мощности |

|

8. |

Железнодорожный тяговый подвижной состав, используемый: |

1% от МРП с каждого киловатта общей мощности транспортного средства |

|

Моторвагонный подвижной состав, используемый для организации перевозок пассажиров по магистральным и станционным путям узкой и широкой колеи, а также транспортные средства городского рельсового транспорта |

1% от МРП с каждого киловатта общей мощности транспортного средства |

Если у вас легковой автомобиль с объемом двигателя свыше 3 000 кубических сантиметров, произведенный (изготовленных или собранных) или ввезенный (дата ввоза – дата их первичной государственной регистрации) в Казахстан после 31 декабря 2013, тогда исчисление налога производится по следующим ставкам:

|

№ п/п |

Объект налогообложения |

Налоговая ставка (месячный расчетный показатель) |

|

1 |

2 |

3 |

|

1. |

Легковые автомобили со следующей градацией по объему двигателя (куб. см): |

|

|

свыше 3 000 до 3 200 включительно |

35 |

|

|

свыше 3 200 до 3 500 включительно |

46 |

|

|

свыше 3 500 до 4 000 включительно |

66 |

|

|

свыше 4 000 до 5 000 включительно |

130 |

|

|

свыше 5 000 |

200 |

Для целей исчисления налога на транспорт:

1) к легковым автомобилям относятся:

-

автомобили категории В (включая BE, B1);

-

моторные транспортные средства на шасси легкового автомобиля с платформой для грузов и кабиной водителя, отделенной от грузового отсека жесткой стационарной перегородкой (автомобили-пикапы);

-

автомобили увеличенной вместимости и повышенной проходимости, превышающие требования категории В (включая BE) по разрешенной максимальной массе и (или) количеству пассажирских мест (внедорожники, в том числе джипы, а также кроссоверы и лимузины);

2) к грузовым автомобилям относятся

-

автомобили категории С (включая СЕ, С1Е, С1), если иное не установлено пп.1) п. 4 ст. 492 НК;

-

специализированные грузовые автомобили категории В с жестким закрытым кузовом, устанавливаемым на автомобильном шасси, или кузовом вагонного типа с перегородкой, отделяющей грузовой отсек, предназначенный для перевозки промышленных, продовольственных и сельскохозяйственных грузов, оборудованный приспособлениями для укладки и закрепления груза внутри кузова (автомобили-фургоны);

-

грузовые автомобили категории В общего назначения с бортовой платформой (за исключением автомобилей-пикапов);

3) к специальным автомобилям относятся автомобили со специальным оборудованием, предназначенные для выполнения определенных технологических процессов или операций, если иное не установлено пп.1) и 2) п.4 ст. 492 НК РК;

4) к автобусам относятся автомобили категории D (включая DE, D1E, D1), если иное не установлено пп.1) п.4 ст. 492 НК РК.

По легковым автомобилям с объемом двигателя свыше 1 500 кубических сантиметров сумма налога увеличивается на 7 тенге за каждую единицу превышения нижней границы соответствующей градации по объему двигателя.

Пример:

А) Объём двигателя легкового автомобиля составляет 1 553 куб. см. Ставка для 1 500 куб. см. – 3 МРП

Сумма налога = 9 560 тенге (9 189 тенге + 371 тенге)

1 500 куб. см.: 3 МРП * 3 063 = 9 189 тенге

53 куб. см.: 7 тенге * 53 = 371 тенге

Б) Автобус – 30 посадочных мест. Ставка – 20 МРП

Сумма налога = 61 260 тенге (20 МРП * 3 063)

В зависимости от срока эксплуатации (исчисляется исходя из года выпуска) к ставкам налога на летательные аппараты применяются следующие поправочные коэффициенты на летательные аппараты, приобретенные после 1 апреля 1999 года за пределами РК:

-

свыше 5 до 15 лет эксплуатации включительно – 2,0;

-

свыше 15 лет эксплуатации – 3,0.

Для исчисления налога по грузовым и специальным автомобилям используется показатель грузоподъемности транспортного средства, указанный в инструкции и (или) руководстве по эксплуатации транспортного средства. Если в инструкции (руководстве) по эксплуатации транспортного средства показатель грузоподъемности не указан, он рассчитывается как разница между разрешенной максимальной массой транспортного средства и массой транспортного средства без нагрузки (массой снаряженного транспортного средства).

Если компания или физическое лицо в течение года продали/приобрели транспорт, то налог платиться за фактический период владения:

1) для передающей стороны: до 1 числа месяца, в котором передано право собственности, право хозяйственного ведения или право оперативного управления на транспортное средство;

2) для приобретающей стороны: с 1 числа месяца, в котором приобретено право собственности, право хозяйственного ведения или право оперативного управления на транспортное средство.

ВАЖНО!!!

Физические лица при приобретении транспортного средства, не состоявшего на момент приобретения на учете в РК, исчисляют сумму налога за период с 1 числа месяца, в котором возникло право собственности на транспортное средство, до конца налогового периода или до 1 числа месяца, в котором право собственности прекращено.

Пример:

Объем двигателя легкового автомобиля составляет 1 553 куб. см. Ставка для 1 500 куб. см. – 3 МРП

Сумма налога = 9 560 тенге.

Компания продаёт транспорт 25 мая 2022 года, соответственно, сумма налога на транспорт для продавца: (9 560 тенге / 12 месяцев) * 4 месяца = 3 187 тенге, а для покупателя: (9 560 тенге / 12 месяцев) * 8 месяца = 6 373 тенге

Физические лица уплачивают налог на транспорт по месту жительства, оплата– не позднее 1 апреля следующего года (то есть за 2021 год – не позднее 1 апреля 2022 года). Однако при продаже транспорта налог необходимо оплатить до совершения сделки за фактический период владения.

Юридические лица производят уплату сумм текущих платежей по месту регистрации транспорта посредством внесения текущих платежей не позднее 5 июля налогового периода. В случае приобретения после 1 июля юридические лица производят уплату налога по указанному транспортному средству не позднее 10 апреля следующего года.

Когда сдавать налоговую отчетность

Юридические лица по имеющимся и приобретенным (до 1 июля) транспортным средствам исчисляют текущие платежи:

1) в случае, если право собственности, право хозяйственного ведения или право оперативного управления на транспортные средства возникло в период с начала налогового периода до 1 июля налогового периода и не прекращено до 1 июля налогового периода – в размере суммы налога, исчисленной за период с 1 числа месяца, в котором возникло такое право, до конца налогового периода;

2) в случае, если в период с начала налогового периода до 1 июля налогового периода право собственности, право хозяйственного ведения или право оперативного управления на транспортные средства:

-

прекращено – в размере суммы налога, исчисленной за период с начала налогового периода до 1 числа месяца, в котором прекращено такое право;

-

возникло и прекращено – в размере суммы налога, исчисленной за период с 1 числа месяца, в котором возникло право собственности, право хозяйственного ведения или право оперативного управления на транспортные средства, до 1 числа месяца, в котором прекращено такое право;

3) в остальных случаях – в размере годовой суммы налога. При этом в случае прекращения права собственности, права хозяйственного ведения или права оперативного управления на транспортные средства в период с 1 июля налогового периода до конца налогового периода в декларации указывается сумма налога, исчисленная за период с начала налогового периода до 1 числа месяца, в котором прекращено такое право.

Юридические лица не исчисляют текущие платежи и не представляют расчет текущих платежей по транспортным средствам, по которым право собственности, право хозяйственного ведения или право оперативного управления возникло в период с 1 июля налогового периода до конца налогового периода (то есть, если компания купила машину допустим, в августе, то в таком случае не нужно сдавать Расчет текущих платежей и уплачивать их).

Расчёт текущих платежей представляется по форме 701.00 не позднее 5 июля текущего налогового периода, а декларация не позднее 31 марта года, следующего за отчетным по форме 700.00.

ВАЖНО!!!

Физические лица не представляют данные по рассчитанной и уплаченной сумме налога.

Уплату налога на транспорт можно произвести несколькими способами:

- через кассу отделения банков второго уровня;

- через кассу в налоговых органах;

- с помощью интернет-банкинга (если услуга доступна);

- через портал "Электронного правительства":

Зайти на портал "Электронного правительства" (http://egov.kz)

Авторизоваться на портале

Открыть раздел «Таможня и налоги»

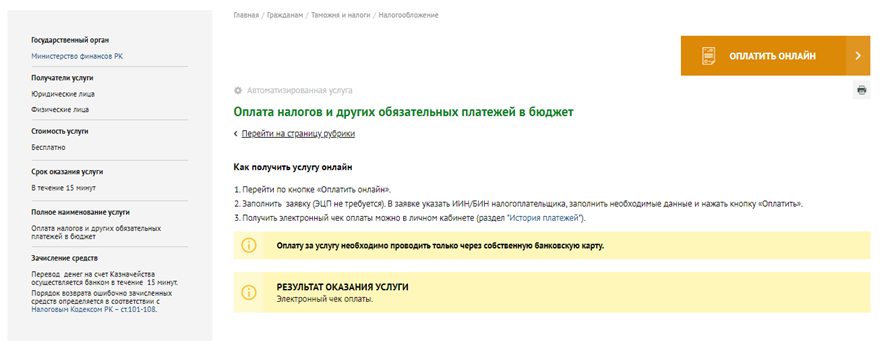

В разделе «Таможня и налоги» открыть подраздел «Оплата налогов и других обязательных платежей в бюджет»

Выйдет соответствующее окно

Необходимо нажать на кнопку «Оплатить онлайн»

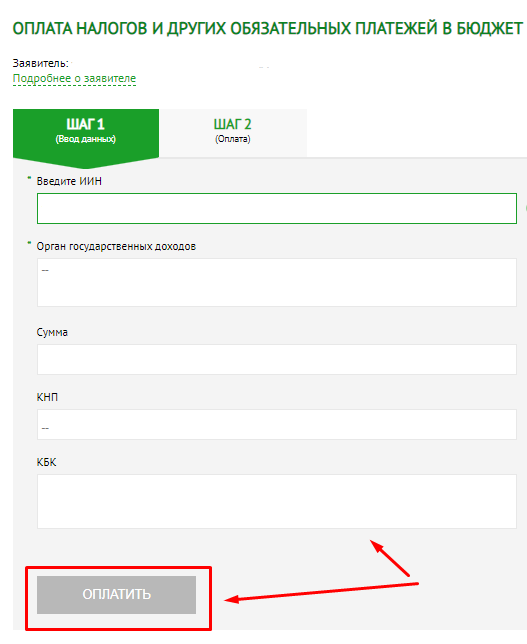

В открывшемся окне нужно выбрать налоговый орган и указать размер оплачиваемой суммы налога, КНП, КБК и нажать кнопку «ОПЛАТИТЬ»

После чего появится окно с вариантами оплаты:

Далее необходимо внести данные платежной карты и оплатить, а чек об уплате будет доступен в «Личном кабинете».

Узнать сумму задолженность можно:

-

в отделении Налоговой службы (при себе иметь ИИН или БИН и паспорт);

-

на портале "Электронного правительства":

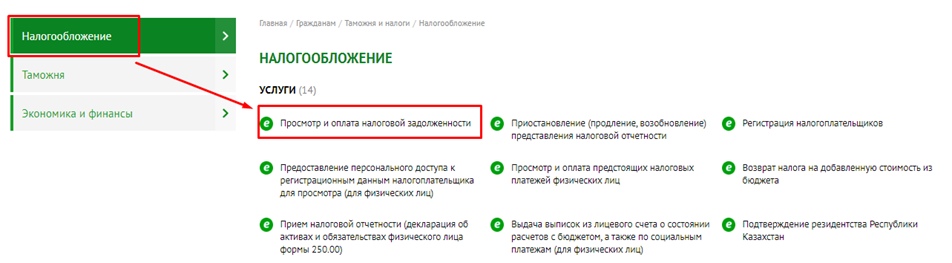

на портале "Электронного правительства" необходимо зайти в раздел «Таможня и налоги»:

В подразделе «Налогообложение» выбрать «Просмотр и оплата налоговой задолженности»:

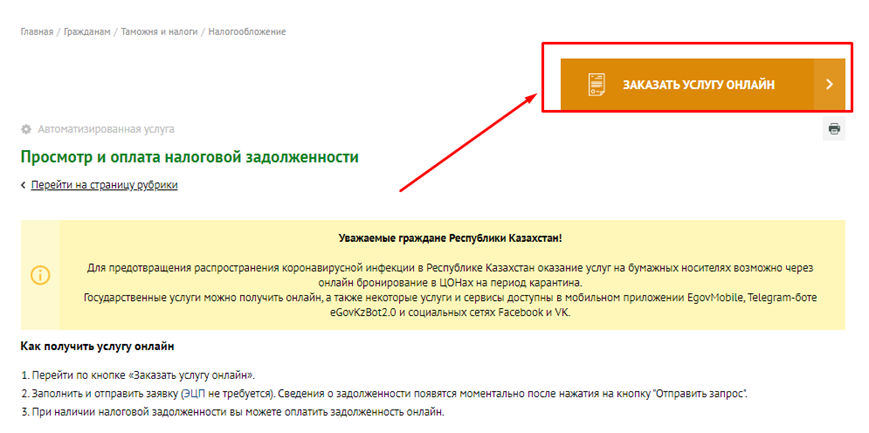

В открывшемся окне нажать кнопку «Заказать услугу онлайн»:

После заполнить поля и нажать кнопку «Далее»:

При корректном заполнении данных на экране появится «Таблица задолженностей по органам государственных доходов»:

- на сайте Комитета государственных доходов.

Пример заполнения расчета текущих платежей по налогу на транспортные средства (форма 701.00) в 2022 году

Расчет налога на транспортные средства за 2022 год производится с применением МРП на 1 апреля или 1 января 2022 года?

Пример заполнения Декларации по плате за эмиссии в окружающую среду (форма 870.00) за 1 квартал 2022 года

Шпаргалка по эмиссии ФНО 870.00

Сравнительная таблица изменений в Правила составления ФНО 870.00 в 2022 году

ВОПРОС/ОТВЕТ:

-

Не в ту налоговую сдали отчетность по транспорту, как перевести налоговую отчетность и платежи?

-

По сельхоз технике (комбайны) надо сдавать ФНО 700.00 и оплачивать налоги?

-

Когда юридическое лицо должно исчислить налог на транспорт за воздушное судно