Инвентаризация представляет собой способ контроля за сохранностью средств предприятия и правильностью отражения их в бухгалтерском учете, проверки соответствия фактического наличия средств с данными бухгалтерского учета. Она позволяет проверить, все ли хозяйственные операции оформлены документально и отражены в бухгалтерском учете, а также внести необходимые исправления и уточнения.

Инвентаризация также является одним из методов контроля в бухгалтерском учете и заключается в установлении на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета

Порядок проведения инвентаризации и оформление ее результатов регламентируются Правилами ведения бухгалтерского учета, утвержденными приказом Министра финансов РК от 31 марта 2015 года № 241. В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия проводится инвентаризация активов и обязательств не менее одного раза в год. Субъекты малого предпринимательства с численностью работников не более 10 человек самостоятельно определяют период проведения инвентаризации.

В учетной политике компании устанавливаются количество плановых инвентаризаций в отчетном периоде, даты их проведения, перечень активов и обязательств, подлежащих инвентаризации.

Независимо от принадлежности к различным субъектам предпринимательства инвентаризация проводится:

– при смене материально ответственных лиц (на день приемки-передачи дел);

– установлении фактов хищения или злоупотреблений, а также порчи имущества;

– в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– реорганизации субъекта предпринимательства перед составлением разделительного баланса и в других случаях, предусмотренных законодательством Республики Казахстан.

Результаты подсчета, обмера и взвешивания заносятся в инвентаризационные описи, формы которых утверждены приказом Министра финансов РК от 20 декабря 2012 года № 562 (далее – приказ № 562).

В случае выявления предметов имущества, пришедших в негодность, составляется отдельная инвентаризационная опись, а в протоколе комиссии указываются причины порчи и виновные лица, если таковые установлены.

Члены комиссии несут ответственность в установленном законодательством порядке за внесение в инвентаризационные описи заведомо неправильных данных о фактических остатках с целью сокрытия недостач или излишков.

Бухгалтерия предприятия готовит консолидированные ведомости, в которых фиксируются инвентаризационные описи и данные бухгалтерского учета, выводятся излишки и недостачи ценностей. Выявленные при инвентаризации расхождения считаются как:

излишки - доходом и подлежат оприходованию,

Не относятся на вычеты расходы в соответствии со ст.264 НК РК

В том случае, если виновное лицо установлено, то признается задолженностью виновного лица.

Бухгалтерия с целью своевременного и объективного отражения результатов инвентаризации в учете обязана:

· обработать, проверить и записать в учетные регистры все представленные и оформленные материально ответственными лицами отчеты;

· произвести сверку данных бухгалтерского и натурально-стоимостного учета имущества, завершив ее при необходимости составлением акта;

· вывести учетные остатки активов на дату инвентаризации;

· проверить записи по всем соответствующим счетам в сопоставлении с корреспондирующими счетами.

Результаты инвентаризации должны быть отражены бухгалтерией в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности.

Кроме того, инвентаризацию обязательно нужно проводить и в иных случаях, например, при смене материально ответственного лица, обнаружении факта хищения или порчи имущества, ликвидации компании и др.

В данном случае готовится дополнительный товарный отчет с указанием суммы недостачи или излишки. В результате этого в товарном отчете фактические остатки ценностей будут соответствовать данным, полученным при инвентаризации.

Проведение инвентаризации любого из видов имущества, например, основных средств, нематериальных активов, товарно-материальных запасов и др. предусматривает свои особенности и свою технику проведения.

Не позднее 10 дней после окончания любой инвентаризации руководитель предприятия на основании протокола может организовать контрольную проверку с целью перепроверки инвентаризации имущества.

Бухгалтерия с целью своевременного и объективного отражения результатов инвентаризации в учете обязана:

Рассмотрим процесс отражения инвентаризации в программе 1С

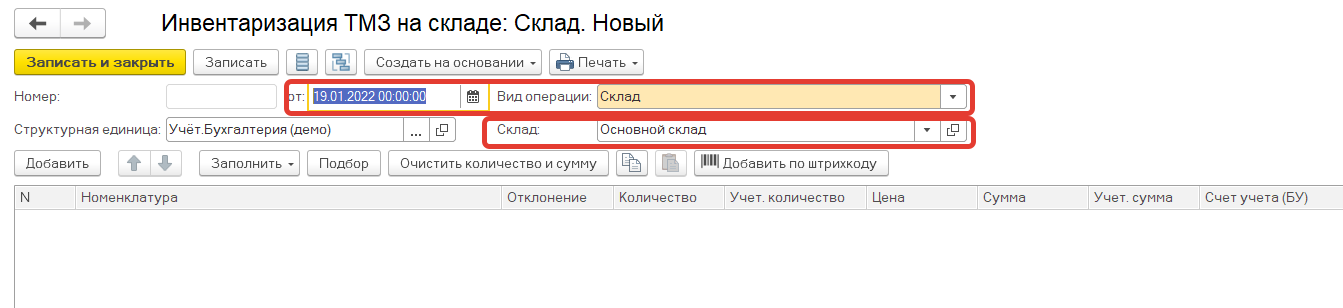

Инвентаризация ТМЗ на складе доступна в разделе Номенклатура и склад-Инвентаризация-Инвентаризация ТМЗ на складе.

Создаем новый документ выбираем дату и вид операции.

Далее с помощью кнопки заполнить выбираем способ заполнения документа.

Выбрав заполнить по остатком на складе выполняется заполнение остатков по выбранному складу отраженных данных в программе 1С

На основании подсчета выполняется заполнение данных фактического учета и сверка с данными бухгалтерского учета.

В том случае, если были выявлены излишки или недостачи, на основании инвентаризации могут быть созданы документы списания ТМЗ и Оприходования ТМЗ

При необходимости в документе Списание ТМЗ можно выполнить корректировку зачетного НДС. Такая корректировка выполняется в соответствии со статьей 404 НК РК.

Обязательно заполняем, на основании чего проводится инвентаризация, № и дата, срок проведения, члены комиссии

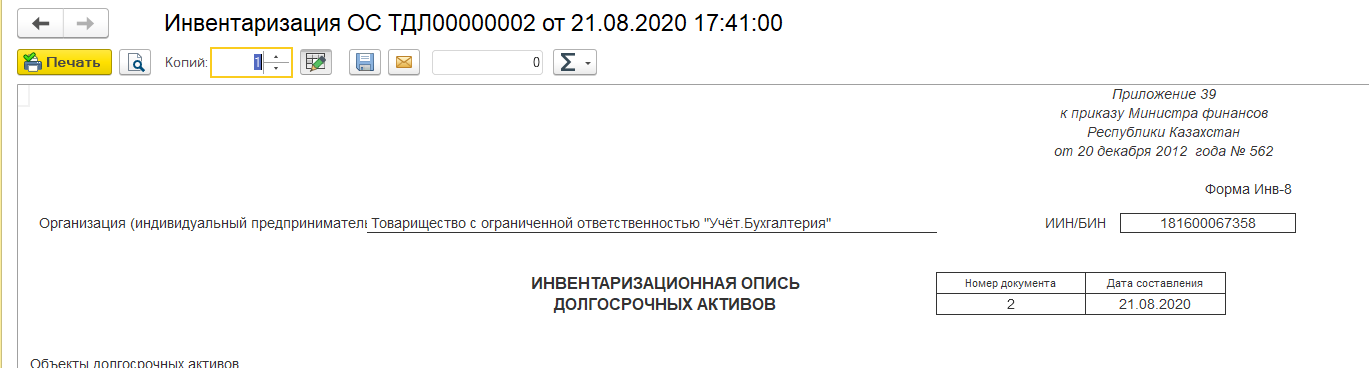

После того как инвентаризационная опись была составлена, документ выводится на печать.

Подписывается МОЛ и членами комиссии.

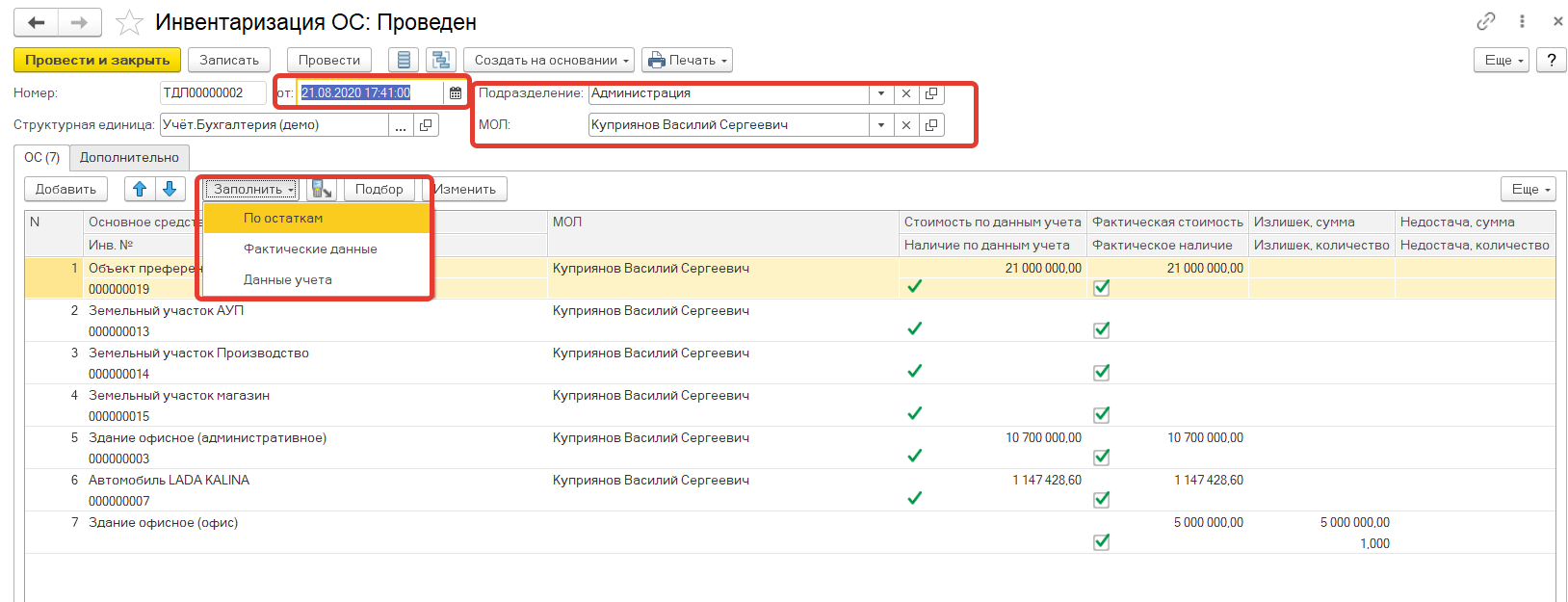

Для отражения результатов инвентаризации Основных средств в разделе ОС и НМА- Учет основных средств-Инвентаризация ОС

Создаем новый документ. Выбираем дату, Подразделение и Материально ответственных лиц. Если же инвентаризация проводится по всем подразделениям и по всем МОЛ, то данные поля останутся пустыми.

На основании проведенной инвентаризации ОС при выявлении излишков и недостачи формируются соответствующие документы.

В том случае, если в процессе инвентаризации были обнаружены ранее не учтенные ОС, то добавить можно нажав на кнопку добавить в табличной части документа.

Важно отметить, что не учтенное основное средство должно быть внесено в справочник основные средства.

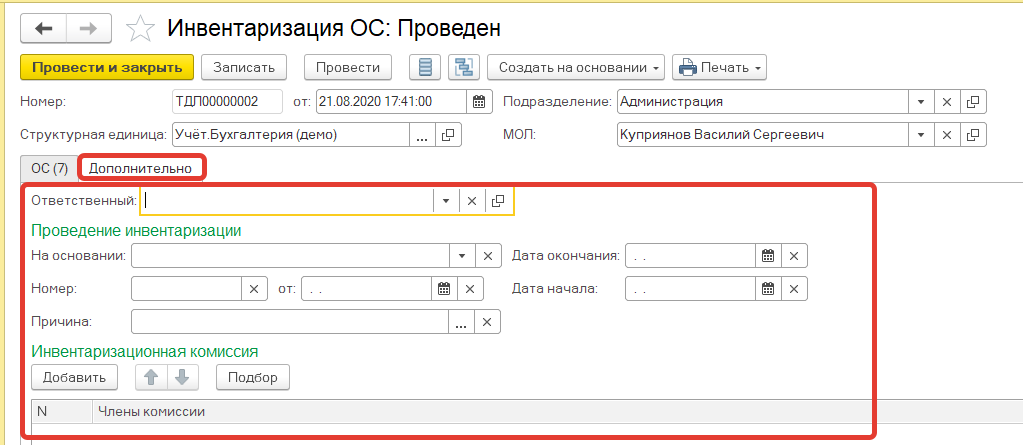

На закладке Дополнительно, отражаются:

На основании какого документа проведена инвентаризация, номер и дата документа, сроки проведения инвентаризации и члены комиссии.

После того, как документ был заполнен также выводится на печать и подписывается всеми членами комиссии и ответственными лицами.

Также важно выполнить инвентаризацию денежных средств и их эквивалентов.

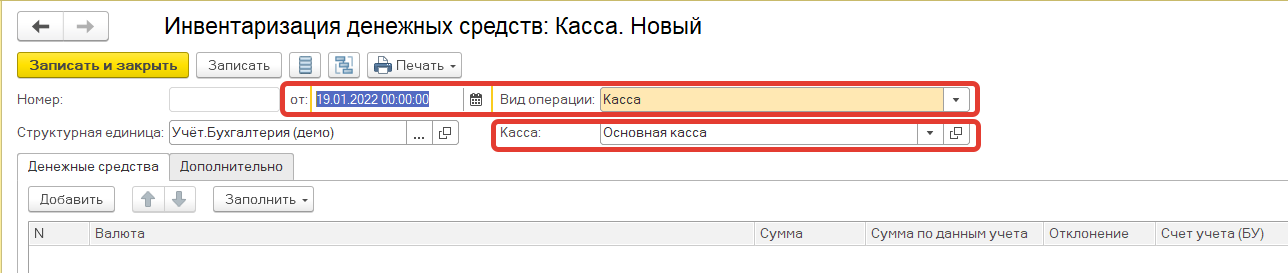

Открыть документ можно в разделе Банк и касса-Касса-Инвентаризация денежных средств.

Создаем новый документ

В случае если инвентаризация проводится только денежных средств в кассе, выбираем вид операции - Касса.

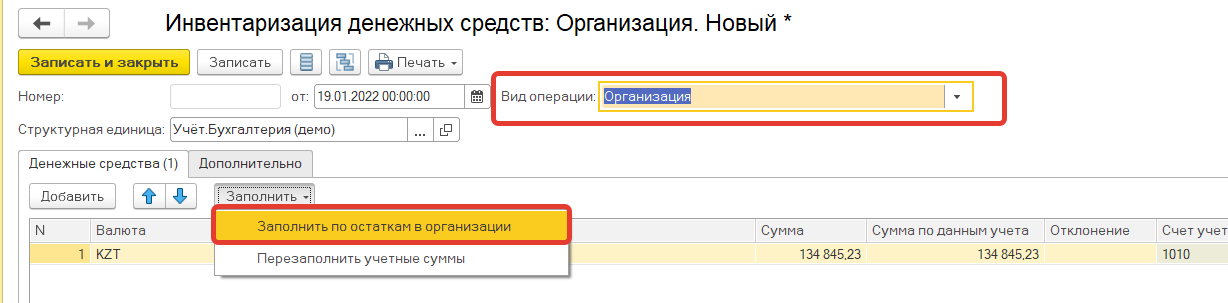

Также инвентаризацию денежных средств и их эквивалентов можно провести по организации.

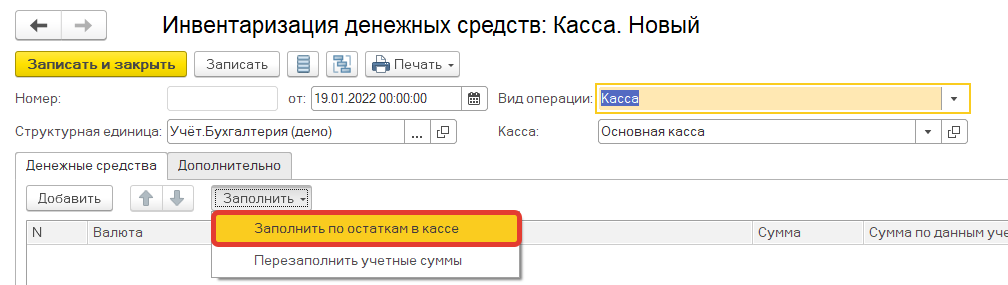

Нажав на кнопку заполнить, выполняется заполнение всех счетов связанных учета денежных средств.

Как по организации, так и по выбранной кассе.

На закладке дополнительно так же, как и в примерах 1 и 2 выполняется заполнение данных об инвентаризации, ответственных лицах и членах комиссии.

В случае выявления излишков оформляется приход денежных средств через ПКО, в случае недостачи РКО на Материально ответственное лицо организации, с письменного согласия такого МОЛ.

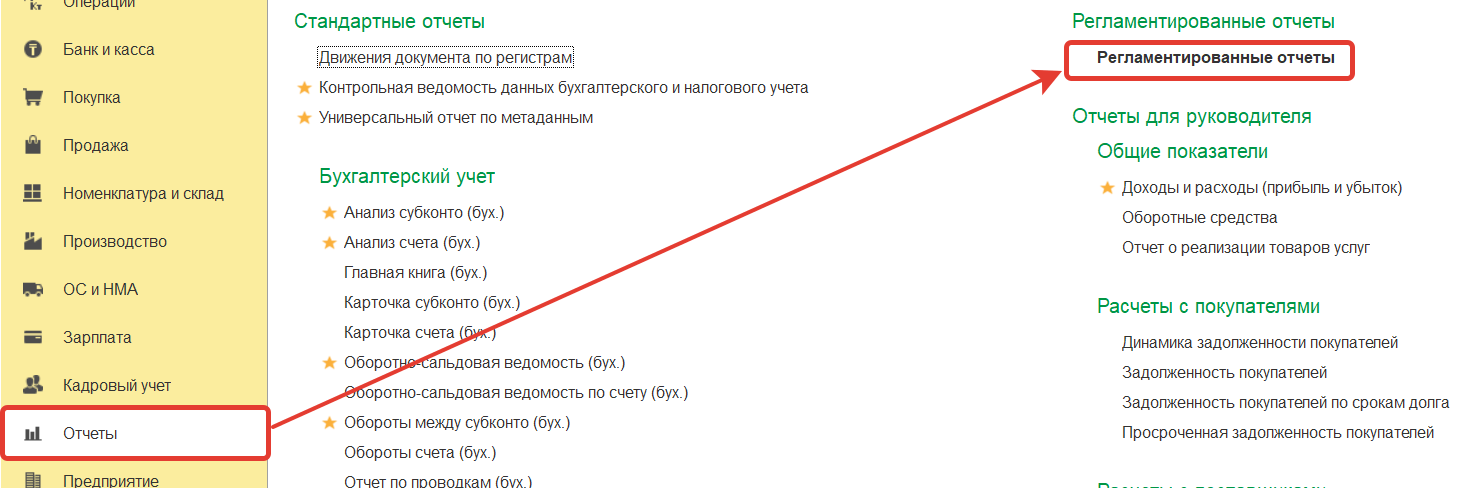

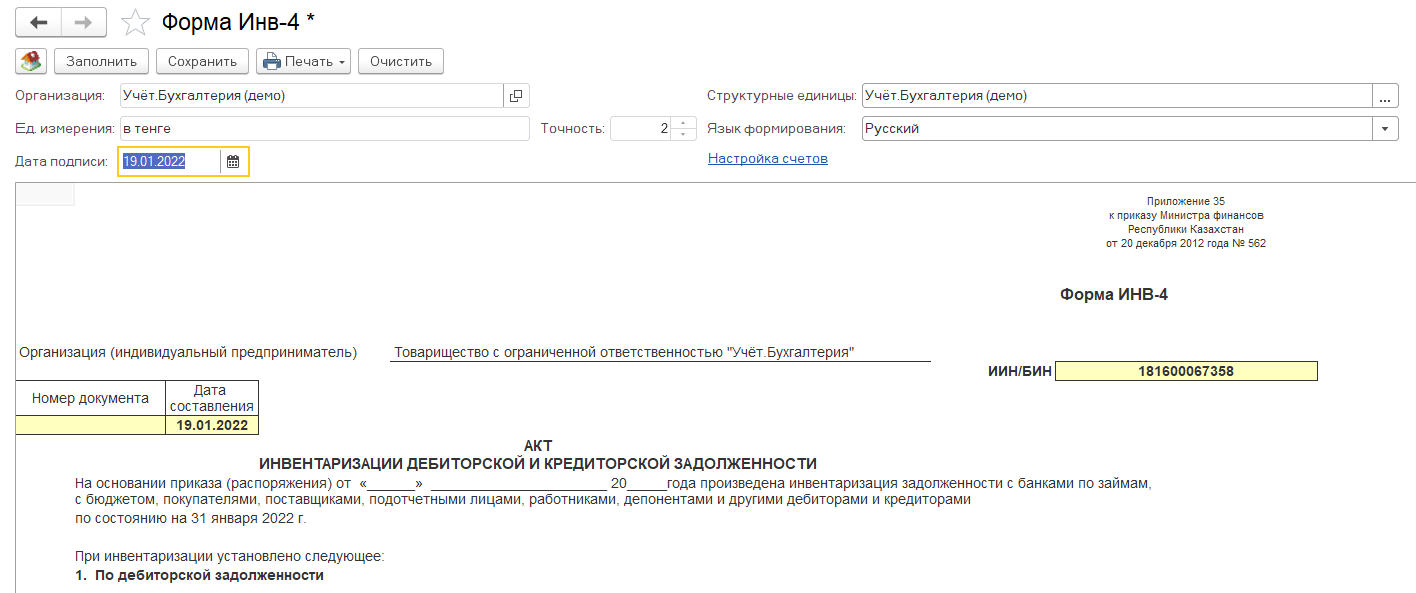

Ну и следующим важным этапом инвентаризации является инвентаризация дебиторской и кредиторской задолженности.

Открыть акт инвентаризации дебиторской и кредиторской задолженности можно в разделе Отчеты-регламентированные отчеты

Создаем новый документ

Выбираем организацию и дату выведения отчета. В нашем примере 31.12.2021 года.

Открыть отчет

Выбираем дату подписи и заполняем отчет

На основании данных бухгалтерского учета выводится вся информация по дебиторской и кредиторской задолженности организации.

Инвентаризация дебиторской и кредиторской задолженности служит для:

документального подтверждения сумм задолженности, числящихся на счетах бухгалтерского учета;

– оценка дебиторской и кредиторской задолженности с точки зрения вероятности ее погашения, то есть выявление сомнительной и безнадежной задолженности.

Таким образом, инвентаризация задолженности предполагает не только «техническую» работу по сверке учетных данных с первичными учетными документами, но и последующий анализ полученных результатов.

Марина Сергушина

Марина Сергушина

- Руководитель Аутсорсинговой компании ТОО "Excelso"

- Аккредитованные франчайзи "Учёт"

- Профессиональный бухгалтер РК

- Сертифицированный бухгалтер-практик

- Налоговый консультант

- Сертифицированный специалист 1С

- CAP