В Казахстане бухгалтерский учет основывается на Законе «О бухгалтерском учете», Правилах ведения бухгалтерского учета и применяемых национального или международных стандартах бухгалтерского учета и финансовой отчетности.

Все ИП, юридические лица, филиалы, представительства и постоянные учреждения иностранных юридических лиц, зарегистрированные на территории РК, обязаны соблюдать установленные порядки, принципы и правила.

Однако существуют определенные условия, при которых ИП освобождаются от ведения бухгалтерского учета, за исключением составления и хранения первичных документов. К таким условиям относятся:

1) применение патента, мобильного приложения или упрощенки;

ВАЖНО:

патент, мобильное приложение, упрощенка – это специальные налоговые режимы для субъектов малого бизнеса;

2) не являются плательщиками НДС;

ВАЖНО:

плательщик НДС – лицо, зарегистрированное в налоговых органах в качестве плательщика НДС;

3) не являются субъектами естественных монополий.

ВАЖНО:

субъект естественных монополий – это предприятие или организация, которая владеет такими ресурсами или технологиями, что имеет возможность эффективно производить и предоставлять определенные товары или услуги без конкуренции благодаря своему естественному преимуществу или монопольному положению на рынке.

Многие предприниматели ошибочно считают, что, как только они являются ИП, они освобождаются от обязанности составлять накладные, акты выполненных работ, расчетные ведомости по заработной плате, приходно-кассовые ордеры и другие документы.

Однако важно обратить внимание на формулировку «…вправе не осуществлять ведение бухгалтерского учета (кроме составления и хранения первичных документов) …».

Согласно данному определению, абсолютно все ИП независимо от применяемого режима налогообложения и иных условий обязаны составлять и хранить первичные документы.

Что же такое первичные документы, первичка?

Первичка представляет собой комплекс документов, подтверждающих факт проведения определенной операции и служащих основанием для ведения как бухгалтерского, так и налогового учета.

Важно отметить, что для правильного определения налоговой базы необходимы именно первоначальные данные, содержащиеся в этих документах.

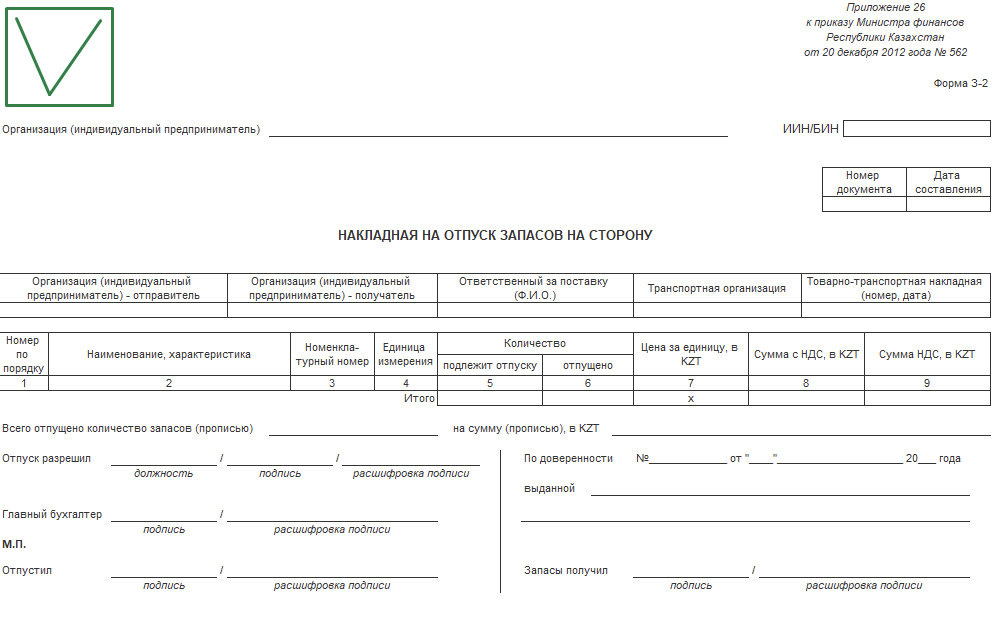

Среди таких документов можно выделить накладные на отпуск запасов на сторону, приходники, расходники, доверенности, акты выполненных работ и другое. Все формы первичных документов регулируются приказом МФ РК № 562.

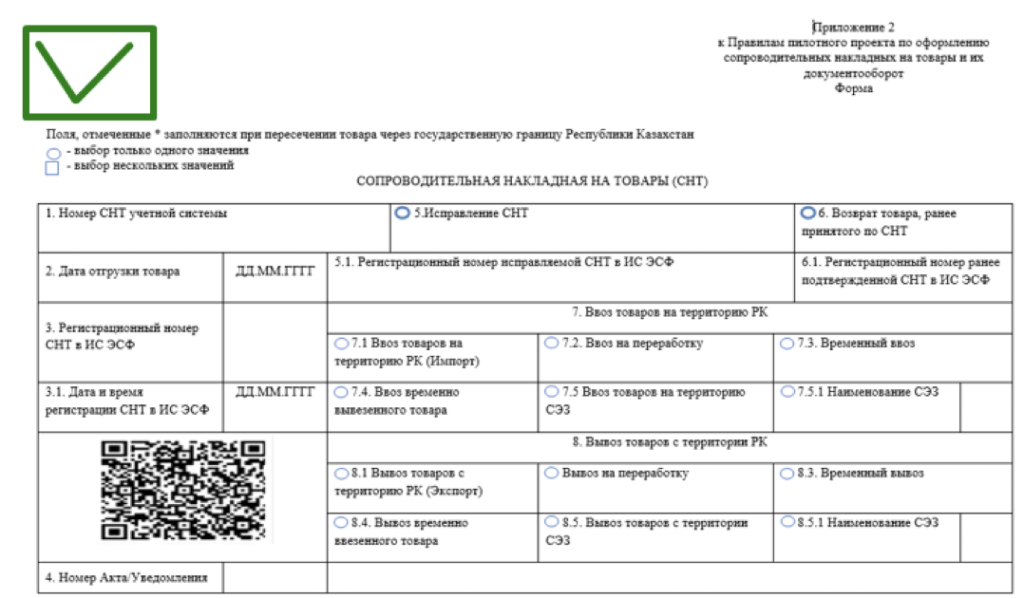

Это означает, что при продаже товара каждый продавец обязан составить Накладную на отпуск запасов на сторону или Сопроводительную накладную на товары, а не использовать другие виды документов, такие как зеленая накладная или акт закупа на рынке, или товарный чек, поскольку такие формы не утверждены законодательно.

ВАЖНО:

покупатели должны обращать особое внимание на форму накладной, поскольку это связано с их расходами. Отражение этих расходов возможно только на основании правильно оформленных первичных документов в соответствии с законодательством.

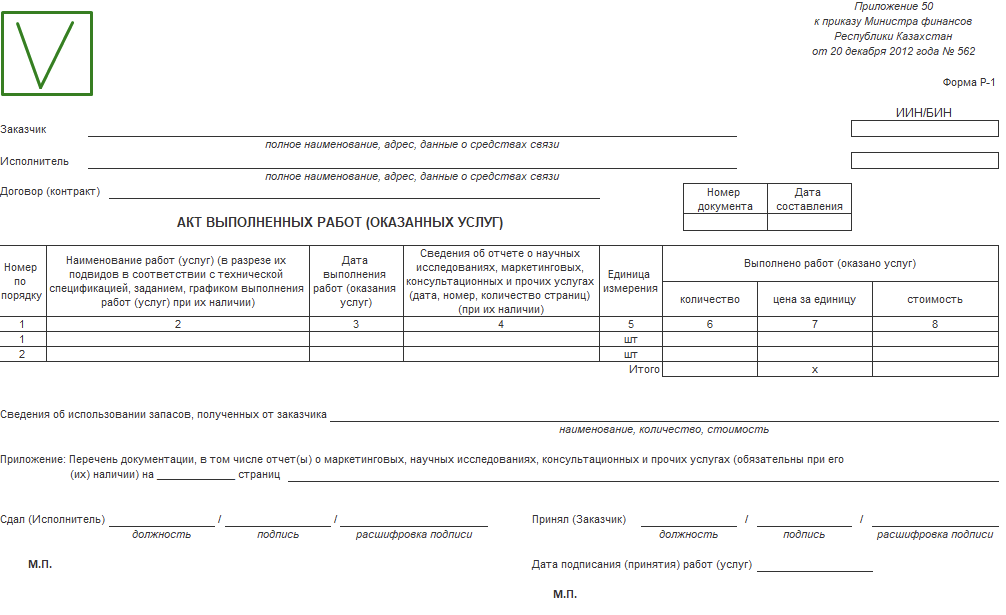

Для подтверждения оказания услуг или выполнения работ исполнитель обязан выписать Акт выполненных работ (по установленной форме):

Существует распространенное заблуждение среди бухгалтеров о том, что счет-фактура является первичным документом, который обязаны выписывать все и всегда. Однако на самом деле счет-фактура не является первичным документом, а представляет собой документ, который выписывается на основании первичного документа (например, накладной или акта выполненных работ) и используется исключительно в налоговых целях. В основном счет-фактура необходим плательщикам НДС для начисления и учета НДС.

ВАЖНО:

После внедрения ЭСФ в некоторых случаях законодательно закреплена обязанность выписывать счет-фактуру даже неплательщикам НДС (обязательство по выписке ЭСФ прописано в ст.412 НК РК)

Также важно помнить о гражданском законодательстве, согласно которому при совершении сделок на сумму, превышающую 100 МРП (369 200 тенге), заключение договора является обязательным. Однако если вы пришли в магазин и непосредственно совершили покупку товара или услуги (например, на сумму 400 000 тенге), то заключение договора не требуется, поскольку оплата осуществляется в момент совершения сделки.

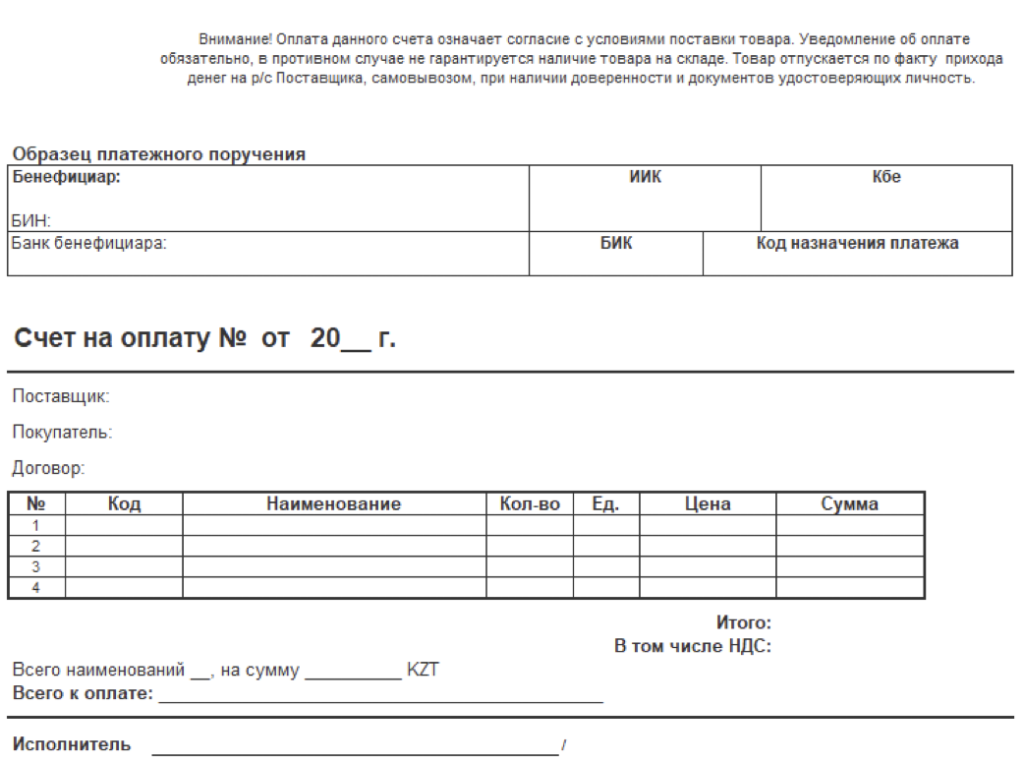

На практике для оплаты товаров, работ или услуг часто применяется счет на оплату. Однако данный документ не является обязательным к использованию. Поскольку шаблон такого документа не утвержден, компании имеют право разработать собственную форму счета на оплату. Обычно они используют шаблон из программы на базе 1С.

ВАЖНО:

Для учета шаблона счета на оплату из программы на базе 1С данный шаблон необходимо утвердить в своей Учетной политике

При этом счет на оплату не подтверждает факт оплаты, а лишь говорит о намерении покупателя приобрести товары, работы или услуги.

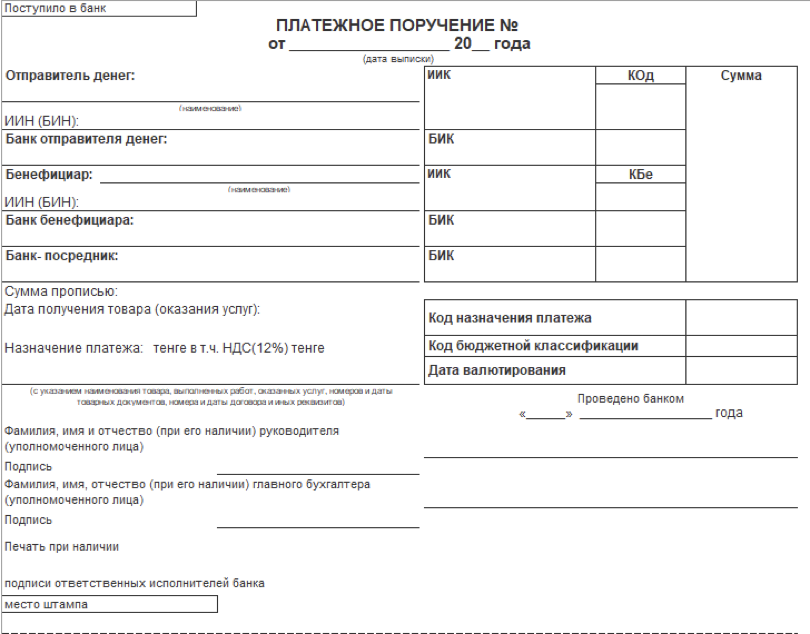

По счету можно произвести оплату на расчетный счет. В таком случае покупатель оформляет Платежное поручение исходящее, а поставщик, получатель денег, оформит Платежное поручение входящее.

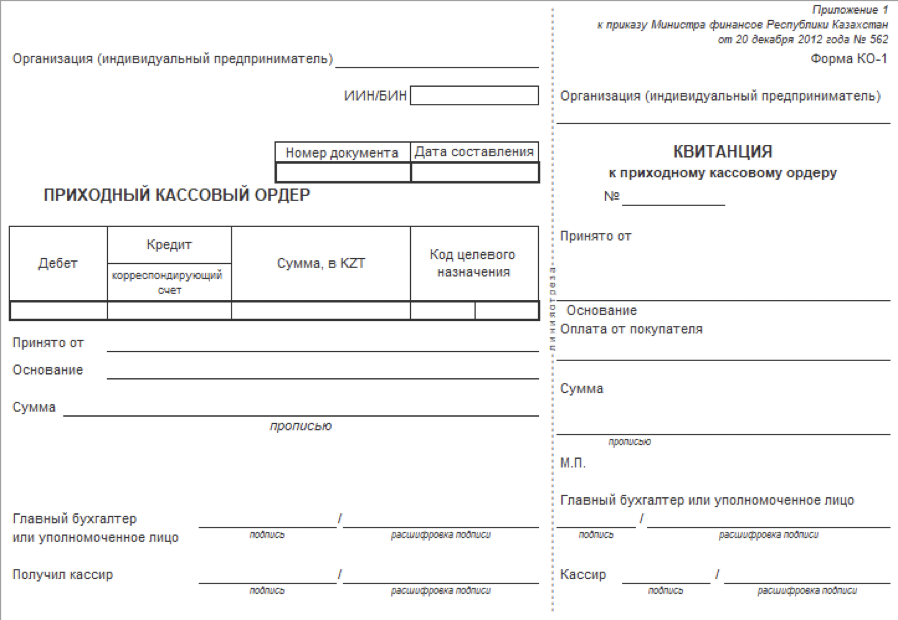

Если оплата товара производится в кассу предприятия, необходимо составить приходный кассовый ордер (ПКО), который подписывают главный бухгалтер и кассир. При наличии печати следует также поставить печать. Отрывной корешок ПКО выдается покупателю вместе с чеком кассового аппарата в качестве подтверждения о приеме денег:

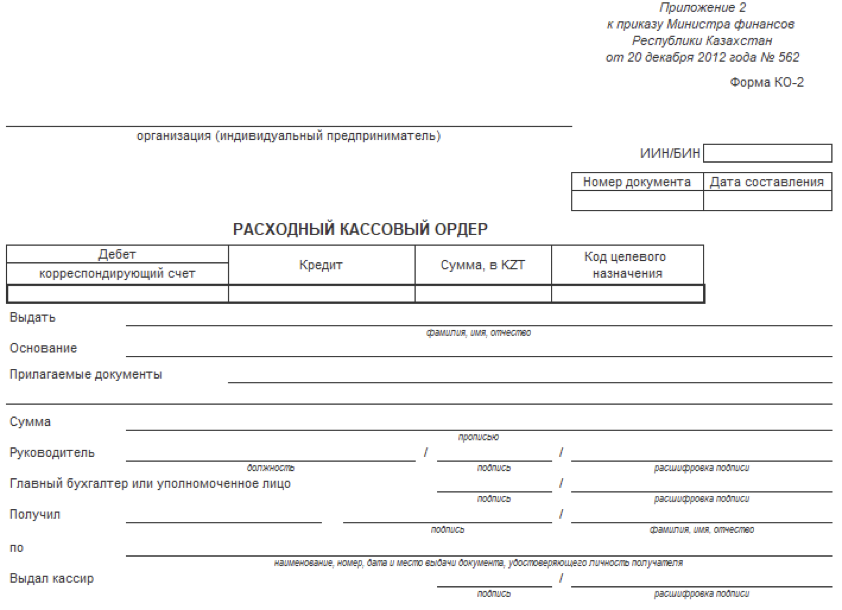

Выдача наличных средств из кассы осуществляется по расходному кассовому ордеру (РКО), который подписывается руководством, главным бухгалтером и кассиром. При выдаче денег конкретному лицу кассир обязан запросить предъявление документа, удостоверяющего личность получателя (паспорт или удостоверение личности гражданина), записать наименование и номер документа, а также указать, кем и когда он был выдан. Получатель средств должен подписать документ собственноручно чернилами (шариковой ручкой).

Обратите внимание, что для всех документов предусмотрен срок обязательного хранения, утвержденный приказом № 263 от 29.09.17 г. В основном срок хранения документов составляет 5 лет, но есть исключения:

- ведомости начисления заработной платы (лицевые карточки, счета работников) – хранятся 75 лет;

- положения об оплате труда и премировании работников – нужно хранить постоянно;

- ведомости на выдачу дивидендов - 75 лет и т. д., более подробно прописано в Приказе.

За отсутствие учетной документации Кодексом об административных нарушениях предусмотрена административная ответственность в виде штрафа 25-75 МРП (в 2024 году это 92 300 – 276 900 тенге) в зависимости от категории налогоплательщика. Штраф выпишут в случае повторного нарушения, на первый раз – предупреждение.

ВАЖНО:

Учетная документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность, учетную политику, налоговую отчетность и другие.

Утвержденные шаблоны первичных документов